保険代理店の業務内容とは?保険会社との違いや関係性を理解しよう

保険業界への転職を考えている方の多くは、「保険代理店とはどのような仕事をするの?」「保険会社との違いは何?」といった疑問を抱いているのではないでしょうか。

保険代理店での仕事は、営業やコンサルティング業務を通じて、より多くのお客様の人生設計をサポートするとても魅力的な仕事です。

しかし、具体的な業務内容や保険業界での立ち位置を理解していないと、転職後のギャップに後悔してしまうかもしれません。

本記事では、保険代理店の業務内容や役割、保険会社との違いについてわかりやすく解説します。

保険業界でのキャリアを検討している方に役立つ情報が満載です。ぜひ最後までご覧ください。

保険代理店とは

まず、保険代理店とはどのような役割を持つのかについて解説します。

役割について

保険代理店とは、保険会社から保険商品の販売委託を受けた、保険募集代理店のことです。

保険会社の商品を販売するだけでなく、保険会社と顧客のパイプ役として、顧客に最適な保険を提案し、契約後のフォローまで行う役割を担っています。

また、保険代理店は主に、生命保険会社と契約して生命保険のみを取り扱う「生命保険代理店」や、損害保険会社と契約して損害保険のみを取り扱う「損害保険代理店」、さらにはその両方を取り扱う「総合代理店」の3種類に分類することができます。

具体的にどのような保険の種類を扱うのかは、以下の表をご覧ください。

| 分野 | 具体的な保険の種類 |

|---|---|

| 生命保険 | 終身(死亡)保険、定期保険、医療保険、個人年金保険など |

| 損害保険 | 自動車保険、火災保険、地震保険など |

代理店の種類による権限の違い

ここでは、生命保険代理店と損害保険代理店で異なる権限について解説します。

生命保険代理店:媒介(契約権限なし)

生命保険を取り扱う代理店では、加入希望者と保険会社との「媒介」のみを行うことができます。間を取り持つ仲介人のようなイメージです。

そのため、生命保険代理店は生命保険の契約を成立させる権限はなく、代理店経由の申し込みを保険会社が承諾すると、保険契約が成立するという仕組みとなっています。

生命保険代理店は、主に保険商品の説明や契約手続きのサポートを行う役割を担います。

損害保険代理店:代理(契約権限あり)

損害保険を取り扱う代理店では、保険会社の代わりに引き受けの可否を判断することができ、契約を成立させることができる「代理」の権限を持ちます。

代理の権限を持つ損害保険代理店であれば、代理店が承諾した時点で契約が成立するということです。

ただし、ネット完結など一部保険商品は媒介に限られているケースがあり、保険会社により異なります。

保険代理店の主な業務内容

保険代理店の主な業務は、保険会社の商品を販売するほか、顧客への保険プランの提案やアドバイス、契約後のサポートまで幅広いです。

それぞれについて詳しく見ていきましょう。

保険の相談・アドバイス・提案

保険代理店は、顧客からの相談内容に応じて、アドバイスや最適な保険商品の提案を行います。

保険代理店が受け付ける相談内容は以下の通りです。

- 新規加入についての相談

- 具体的な保険商品の提案や説明

- 加入済みの保険の保障内容の見直し

- 加入済みの保険の各種手続き

- 病気やケガ、事故発生時の相談 など

相談を受ける際には、ライフプランやニーズ、経済状況をしっかりとヒアリングした上で必要な保障を検討しなければなりません。

また、人によって必要な保障は異なり、保険の知識が少ない顧客にとっては、数ある保険の中から自分に合った商品を見つけることは大変困難です。

顧客からの相談に応じる際には、専門知識のない方でもわかりやすく説明することが鍵となります。

保険契約や各種手続き

保険の契約手続きや、加入後の各種手続きも保険代理店の業務です。具体的にどのような手続きを担当するかは、保険商品によって異なります。

顧客が手続き書類に記入する際に「どこにどう書けばいいかわからない」という場合にはサポートする必要があるでしょう。

また、契約がスムーズに成立するよう、保険会社との連携も欠かせません。

アフターフォロー

保険代理店は、保険金請求などのアフターフォローについても業務を行います。

契約している保険に支払事由が生じた際、顧客から連絡が入る場合があるため、必要な手続き書類を準備します。

保険金・給付金をスムーズに受け取れるようサポートし、時には、保障内容の見直しの提案などを行なうのも重要な業務の一つです。

損害保険代理店特有の業務内容

損害保険代理店では、代理の権限を持つため、以下のような業務内容があります。

- 保険契約の締結、媒介(保険会社の特別の指示がある場合)

- 保険契約の変更・解除等の受付

- 保険料の領収または返還、保管

- 保険料領収証の発行・交付、保険証券の交付

- 保険の目的の調査

- 保険契約の維持・管理(満期管理・満期返戻金に関する業務等)

- 保険契約の報告

- 保険契約者等からの自己通知の受付、保険会社への報告

- 保険金請求手続きの援助

参考;日本損害保険代理業協会「代理店のしごと」

保険会社と何が違う?

保険代理店への転職を考える際には、保険会社との違いや関係性についても確認しておきましょう。

保険代理店と保険会社の違い

先述の通り、保険代理店は保険会社から委託された保険商品を販売し、これにかかる相談やアフターフォローを行います。

一方の保険会社は保険業法に則り、内閣総理大臣からの免許を受け、保険商品の開発や営業・販売、保険金の支払いを行う会社のことです。保険会社が保険商品の販売を行う際は、一般的に自社商品のみを取り扱います。

わかりやすくするため、製造業に例えてみましょう。保険会社が商品を生み出すメーカーだとすると、保険代理店はそれを販売する小売店に相当するというイメージです。

メーカーが直販するとなると、アピールしたいのはやはり自社商品ですよね。そういった理論で保険会社は自社の保険商品のみ販売します。

一方小売店のような存在である保険代理店では、複数のメーカーの商品が置いてあるように、複数の保険会社の商品を扱うことが可能です。

顧客のニーズに応じて保険を組み合わせ、より最適な保障を提案します。

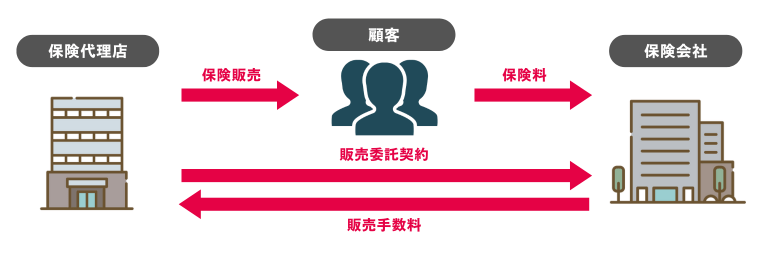

保険代理店と保険会社の関係性

保険代理店の業務の一つに「保険の相談・アドバイス・提案」がありますが、実はほとんどの会社が全て無料で行なっています。

これを聞いた時「保険代理店は、どのように利益を上げているのか」と気になる方も多いでしょう。

保険代理店は、契約者が保険の契約をした際に保険会社から支払われる「販売手数料」によって利益を得ています。

この販売手数料は保険料の一部から算出され、代理店経由で契約したからといって保険料額が変わることはありません。

また、保険会社や商品によって手数料が異なることも知っておきましょう。

記事まとめ

今回は、保険代理店とはどのような役割を担っているのか、その業務内容や保険会社との違いについて解説しました。

保険代理店は、保険会社と契約者をつなぐ存在として、保険商品の提案・販売から契約手続き、アフターフォローまで幅広い業務を担っています。

顧客のライフプランやニーズに合わせた最適な保険を提案し、契約後もサポートを続けることが特徴です。

最近では、自社の商品しか扱えない保険会社に限界を感じ、複数の保険商品を扱う保険代理店への転職者が増えているようです。

この記事を読み、保険代理店への転職を真剣に考えたいという方は以下の記事も参考にしてください。

おすすめの保険代理店についてランキング形式でご紹介。各社の年収や売り上げについても確認できますので、転職に有益な情報が詰まっています!