遺族年金で受け取ることのできる金額は?種類や受給の目安なども解説

hoken_user 保険のぷろ magazine

日本は公的医療保険制度が充実している、という話を耳にしたことはあっても、実は仕組みはよく分からない、という方は意外と多いようです。

保険には公的保険と民間保険がありますが、保険というだけで難しそう、と敬遠してしまう方もいるでしょう。

日本の公的医療保険制度は世界からも高く評価されており、必要なときに給付や医療サービスを受けるためにも、仕組みを知っておくことをおすすめします。

今回は、保険の無料相談を行なっている保険のぷろが、日本の公的医療保険制度の仕組みをどこよりもわかりやすく解説しますので、ぜひ最後まで読んでみてください。

日本の公的医療保険制度は、諸外国のそれと比べて非常に優れているとされており、実際に2000年にはWHO(世界保健機関)から総合点で世界一位の評価を受けています。

では日本の公的医療保険制度とは、どのようなものなのでしょうか。

ここでは、日本の公的医療保険制度の持ついくつかの特徴について、分かりやすく解説します。

日本の公的医療保険制度の大きな特徴に「国民皆保険制度」があります。

これは「すべての国民が公的医療保険に加入して保険料を納め、互いに支え合い医療費の負担を軽減する」ものです。

これにより、大病を患った人や持病を抱える人もそれぞれの負担割合で医療サービスを受けられます。

例えば、国民健康保険に加入している場合、実際にかかった医療費の3割だけを負担し、残りの7割は国民健康保険が負担するというわけです。

フリーアクセスとは、患者が自分の意思で選んだ医療機関で医療サービスが受けられることで、日本の公的医療保険制度の特徴のひとつです。

海外では、かかりつけ医(主治医)を登録し、原則どんな症状でもその医療機関にかからなければならない国も少なくありません。

それに比べて日本はフリーアクセスにより、自分が受けたい医療サービスを提供する医療機関で自由に診察を受けることができます。

フリーアクセスは、日本の公的医療保険制度の特徴であると同時に、大きなメリットのひとつといえるでしょう。

現物(医療サービス)給付とは、医療機関で自己負担分の費用を支払うことで受けられる医療サービスそのものを指します。

具体的にいうと、病気やケガを治療するために受ける診察や投薬、検査、手術、入院などのすべての医療サービスが公的医療保険制度の「現物給付」です。

また病気やケガが理由で一定期間以上働けなくなり、給与が支払われない場合に受け取れる「傷病手当金」や、出産時に受け取れる「出産一時金」は「現金給付」と呼ばれます。

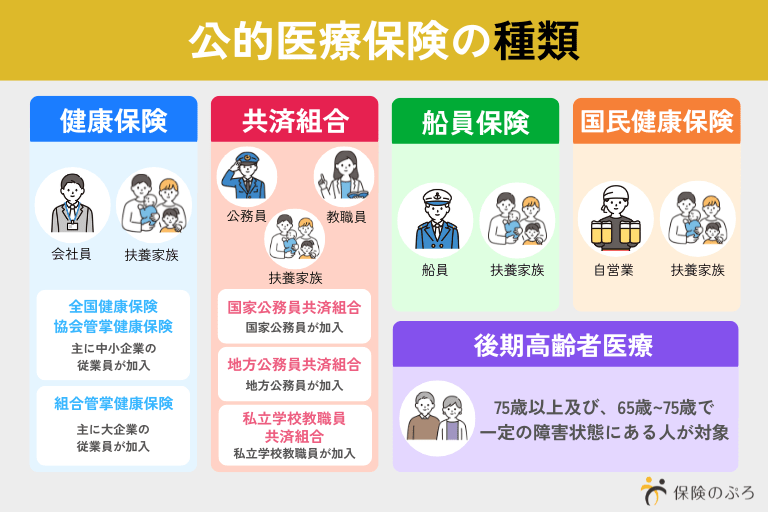

公的医療保険制度には運営元の異なるいくつかの種類があり、年齢や就労状況によって加入する公的医療保険制度が決まります。

日本では皆保険制度のもと、いずれかの公的医療保険制度に加入しなければなりません。

ここでは、公的医療保険制度のうち主な3種類について、くわしく解説します。

被用者保険は公的医療保険制度のひとつで、会社員や公務員とその扶養家族を対象とした健康保険のことです。

被用者保険にはいくつかの種類がありますが、どの被用者保険も基本的に加入者と雇用側が保険料を折半して負担します。

保険料は被用者の被用者の標準報酬月額(4~6月の月収の平均)から算出され、扶養家族の加入によって人数が増えても、納める保険料は変わりません。

また被用者保険のメリットとして、病気やケガで働けない状態が3日以上連続した加入者は、4日目から最長で1年6ヶ月間、傷病手当金と呼ばれる現金給付を受けとることができます。

また出産時に出産手当金が給付されたり、加入する被用者保険の種類によっては、健康な体づくりのために運動施設が利用できたり、と被用者が安心して働ける環境を整えているところも少なくありません。

国民健康保険は、都道府県、市区町村が運営しており、他の公的医療保険制度の加入者や生活保護を受けている人以外が加入対象者です。

具体的にいうと、自営業や専業主婦、被用者保険がない職場で働く人、年金生活者などは国民健康保険に加入することになります。

また国民健康保険には扶養家族という概念がないため、対象者は個々で国民健康保険に加入しなければなりません。

保険料は、それぞれの前年の所得と世帯人数、年齢などの条件から算出され、合算した保険料を世帯主が支払うことになります。

国民健康保険は被用者保険と比べて保障が少ない傾向があるため、公的医療保険制度の不足分を補うために民間の医療保険に加入するのもひとつの方法です。

後期高齢者医療制度は、75歳以上の方が加入する公的医療保険制度で、障害のある65歳以上の方も、希望すれば加入は可能です。

後期高齢者医療制度の対象となった場合には、それまで加入していた被用者保険や国民健康保険から切り替えが行なわれます。

対象者はそれぞれで保険料を支払い、基本的に医療機関の窓口負担は1割ですが、加入者の収入により負担割合が変わるため注意が必要です。

具体的には、現役並みの収入(平均報酬月額28万円以上、または住民税の課税所得145万円以上)がある方の窓口負担は3割、一定以上の所得がある方は2割負担となっています。

保険料は、後期高齢者医療広域連合が決定し、2年ごとに見直しが行なわれており、令和6、7年度の平均保険料額は全国平均で月額7,082円になる見込みです。

日本の公的医療保険制度は、制度の仕組みを知っておくと万一の場合に非常に役立ちます。

ここでは公的医療保険制度の仕組みや、受け取れる給付の内容について、くわしく解説しますので、是非参考にしてください。

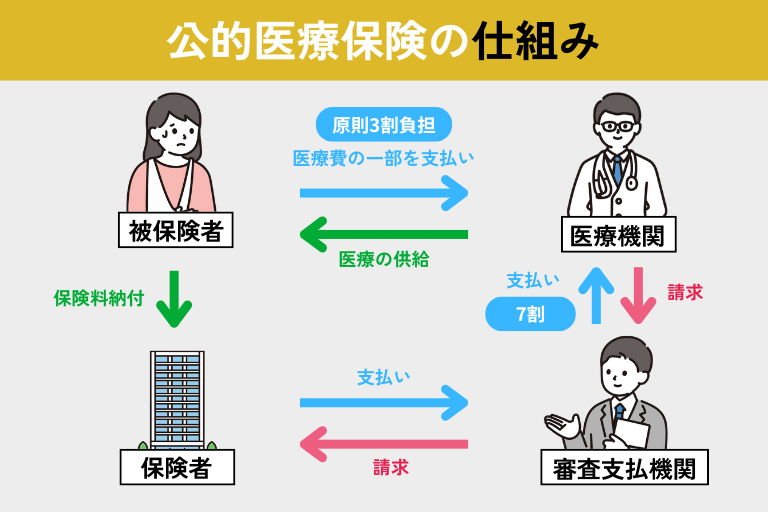

公的医療保険制度の仕組みをくわしくみていきましょう。

公的医療保険制度の加入者は、病気やケガで医療機関にかかった場合、かかった医療費の原則3割を窓口で支払います。

残りの7割は、私たちが納めている保険料と、それぞれの公的医療保険制度の運営元(国、自治体、企業など)が負担する仕組みです。

公的医療保険制度の給付制度にはどのようなものがあるでしょうか。

日本の公的医療保険制度ではさまざまな給付制度があり、中には請求しないと受け取れないものもありますので、ここでしっかり理解しておきましょう。

入院時食事療養制度とは、病気やケガなどで入院した際に提供される食事の費用が一定額を超えた場合に給付が受けられる公的医療保険制度の給付制度です。

この制度が適用されることで、患者の負担する費用は1食460円になります。

その他、特例もありますので表にまとめました。

自分がどこに該当するかは、自治体、もしくはFP(ファイナンシャルプランナー)に確認してみましょう。

| 基本 | 1食460円 |

|---|---|

| 低所得者の場合 | 1食210円 |

| 低所得者かつ過去1年間の入院期間が 90日を超えている場合 | 1食160円 |

| 70歳以上とくに低所得の場合 | 1食100円 |

入院時生活療養費とは、65歳以上の方が入院した場合にかかる費用(食事の費用や生活費)が一定額を超えた場合に、超過分の給付を受けられる公的医療保険制度の給付制度です。

この制度が適用された場合、食費に加えて、水道光熱費相当の居住費の負担が軽減されます。

そのため実際の患者の負担は、食費が1食460円、居住費は370円となりますので、該当する場合は安心して治療に専念できるでしょう。

高額療養費とは、医療費の支払いが一定額を超えた場合に、超過分の給付が受けられる制度で公的医療保険制度の中でもよく利用されるものです。

この一定額は個々の所得や年齢により異なりますが、年収370~770万円のばあいの上限額は約8万円となっています。

この高額療養費については、条件を満たせばさらに負担が軽減できるケースがあるので、FP(ファイナンシャルプランナー)の無料相談などで自分の上限額を確認しておくと良いでしょう。

傷病手当金とは、健康保険などの被用者保険の加入者が病気やケガなどの理由で連続して3日以上仕事を休んだ場合に4日目から最長で1年6ヶ月受け取れる公的医療保険制度の給付制度です。

傷病手当金を受け取るためには、仕事を休んだ期間に給与の支払いを受けていないことが条件ですが、給与を一部受け取っている場合には、その分を差し引いて支給されます。

出産手当金とは、健康保険などの加入者が出産で会社などを休み、給与がもらえない場合に仕事を休んだ期間を対象に支払われる公的医療保険制度の手当金のことです。

この場合の出産には、流産や死産、人工妊娠中絶も含まれます。

出産手当金を受け取るための条件は次のとおりです。

埋葬料は、健康保険などの被用者保険の被保険者が業務外の事由で死亡した場合に、埋葬を行なった人が受け取れる給付金のことです。

埋葬料は最大5万円で、埋葬にかかった費用として支給されますが、被扶養者が死亡した場合には、家族埋葬料と呼ばれる給付金が支給されます。

また国民健康保険の加入者が死亡した場合には、自治体から葬祭費が支給されますが、自治体により金額が異なるため、必要に応じて自治体に確認してみましょう。

今回は日本の公的医療保険制度について解説しました。

日本の公的医療保険制度は相互扶助の精神で作られているので、しっかり理解しておけば、万一の場合に頼れる制度であることは間違いありません。

ただ公的医療保険制度も万全ではありませんから、保障が足りないケースも少なくないでしょう。

公的医療保険制度をしっかり利用しつつ、民間の保険で保障を備えておけば安心です。

自分に必要な保障を公的医療保険制度でどれだけカバーできるのか、民間の保険でどう保障を備えるべきか、という疑問をお持ちの方は是非FP(ファイナンシャルプランナー)による保険相談をご利用をおすすめします。

保険のぷろでは、公的医療保険制度でカバーしきれない部分の保障をどう備えるべきか、相談者様お一人お一人に最適なライフプランを提案しておりますので、是非お気軽にご利用ください。