女性向け保険に加入するデメリットは?入るべきか迷った時の判断方法も紹介

hoken_user 保険のぷろ magazine

女性保険は、乳がんや子宮内膜症など、女性特有の病気に備える保険です。

一般的な医療保険に特約を付加したり、専門の女性保険に加入すると保障を受けられます。

女性特有の病気は年代ごとにリスクが変わるため、自分に「女性保険が必要かどうか」迷っている人もいますよね。

この記事では、女性保険の必要性や判断ポイントを年代別に紹介します。

女性保険への加入を検討している方は参考にしてください。

ここでは、女性の保険加入実態を紹介します。

女性保険の必要かどうか考える参考にしてください。

女性保険は、女性特有のリスクに備えるために設計された保険で、妊娠・出産に伴うリスクや、乳がん・子宮がん・卵巣がんなどの女性特有の病気に対応しています。

女性特有の病気は、年齢やライフステージによってリスクが高まるため、一般の医療保険とは別に、専用の医療保険が作られました。

女性保険には、単独で加入できるものと、一般の医療保険に特約として追加できるタイプがあります。

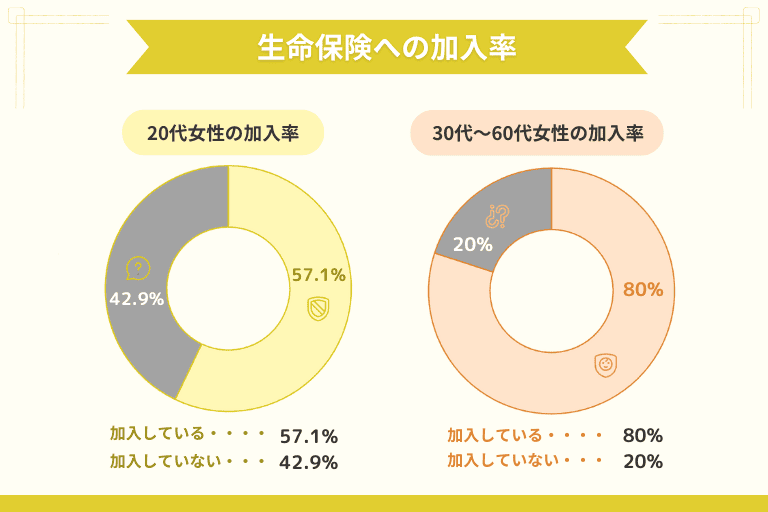

生命保険文化センターの「令和4年度 生活保障に関する調査」によれば、20代の女性の生命保険への加入率は57.1%、30代〜60代は80%以上となっています。

女性向け保険の数値は調査が行われていないのでわかりませんんが、病気の不安が大きくなる50代は男女ともに加入者が一番多くなっています。

参考:生命保険文化センター「生命保険に加入している人はどれくらい?」

https://www.jili.or.jp/lifeplan/lifesecurity/1221.html

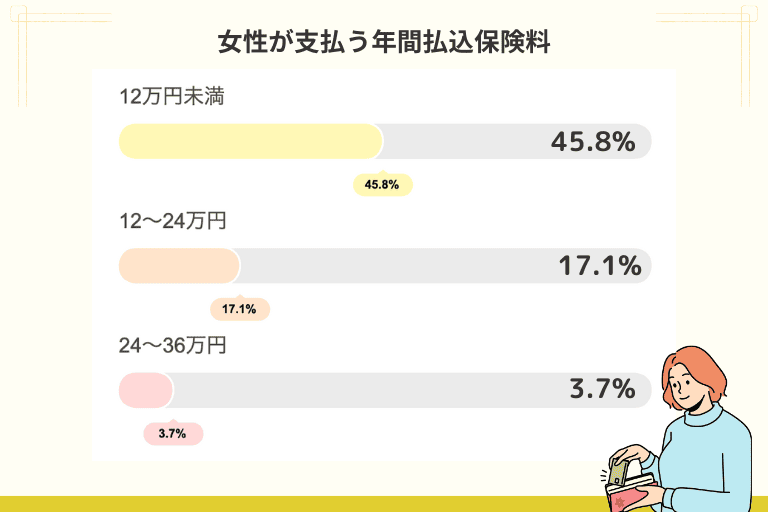

生命保険文化センター「令和6年度 生命保険に関する全国実態調査」によると、年間払込保険料の平均は14.4万円。女性が支払う年間払込保険料は、12万円未満が45.8%、12~24万円未満が17.1%、24~36万円未満が3.7%となっています。

年代別に見ると、50代〜60代は24万〜36万未満の数値が12〜13%と高くなっており、病気への不安とともに保険の必要性を感じる人が多いことが推測できます。

参考:公益社団法人 生命保険文化センター「第Ⅰ部 生命保険の加入実態」

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/2-p327-340.pdf

ここでは、女性の病気へのリスクやライフステージの変化を考えながら、女性保険の必要性を考えてみましょう。

病気のリスクは、年代によって変わります。

年代を参考に女性保険の必要性を考えましょう。

20代〜30代の女性は健康に自信があるかもしれませんが、婦人科系の病気や妊娠・出産のリスクは無視できません。

この年代でも子宮筋腫や卵巣の問題、乳がんなどが初期段階で発見されるケースもあり、女性保険の必要性は考えるべきでしょう。

特に子宮筋腫や子宮内膜症は20代でも発症しやすく、治療の経過によっては加入できる保険が限られます。

また、乳がんは女性が最もかかりやすいがんです。

国立がん研究センターがん情報サービスによると、20代前半の罹患率は低いですが、20代後半から徐々に上がり、30代後半から急増することが分かっています。

さらに、20代〜30代は結婚や出産を迎える年代です。

出産では、切迫早産などの危険がある場合、長期の入院が必要となる可能性もあります。

女性保険はこれらの不安を少なくし、万が一の際に経済的な負担を軽減する役割を果たします。

若いうちに保険に加入すると、保険料が比較的安く抑えられる傾向にあります。健康なうちに加入することで、将来的な病気のリスクに備えやすくなるでしょう。

参照:国立がん研究センターがん情報サービス「乳がん 患者数(がん統計)」

https://ganjoho.jp/public/cancer/breast/patients.html

40代〜50代は仕事や家庭の両立に忙しくなる一方で、健康への不安も高まり始める時期です。

この年代では、生命保険や医療保険の加入を見直す方も増えています。

がんは、40代〜50代にかけて増加傾向にあります。

特に乳がんの罹患率は急激に上昇し、国立がん研究センターがん情報サービスの2020年のデータによると、人口10万人あたりの罹患率は40代前半で145人、40代後半〜50代では210人前後です。

また、がんの治療では先進医療や自由診療を選択するケースもあり、自己負担額が大きくなる可能性があります。

さらに、40代〜50代は、生活費や子どもの教育費など、家計への影響も無視できません。

40代〜50代は女性保険の必要性を真剣に考えるタイミングといえるでしょう。

自分や家族の将来を見据え、必要な保障を備えておくことで安心につながります。

60代以降は、生活習慣病や更年期障害、認知症などの健康リスクが高まる年代です。

特に女性は、女性ホルモンの低下により骨の代謝バランスが崩れ、骨粗しょう症のリスクが上昇し、骨折のリスクも高まります。

さらに、この年代は定年退職を迎え、収入が減少する時期でもあります。

医療費の自己負担が増えると、家計への影響が大きくなるため、入院費や治療費に備えることが重要です。

女性保険を活用することで、医療費の負担を軽減し、必要な治療を受けられる環境を整えましょう。

60代以降は、健康寿命を延ばし、豊かなシニアライフを送るためにも、自分に合った保障を検討することが大切です。

参照:厚生労働省「令和2年(2020)患者調査の概況」

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/index.html

公益財団法人 骨粗鬆症財団「数字でみる骨粗しょう症」

https://www.jpof.or.jp/osteoporosis/tabid265.html

ここでは年代別に女性保険が必要かどうかの判断ポイントを紹介します。

女性保険の必要性を考えている方は参考にしてください。

20代〜30代では、女性特有の病気に備えたいか、妊娠や出産を希望しているかが判断するポイントとなります。

例えば、妊娠を希望する場合、子宮筋腫のサイズや数によっては手術で取り除いた方がよいと診断を受けることもあります。

妊娠・出産には思わぬ医療費が発生することもあるため、万が一に備えておくことが重要です。

また、生命保険文化センターの2022年度「生活保障に関する調査」によると、20代女性の57.1%が生命保険に加入しています。

将来のライフイベントを見据え、自分に必要な保障があるかを考えながら、女性保険の加入を検討するとよいでしょう。

40代〜50代はライフステージの変化が大きく、医療保険を選ぶ際も状況に合わせた判断が必要です。

貯蓄の状況、将来への不安、家族構成などを考慮し、女性保険の必要性を見極めましょう。

生命保険文化センターの2022年度「生活保障に関する調査」によると、40代女性の86.3%、50代の87.8%が生命保険に加入しています。

この年代になると、万が一働けなくなったときのリスクに備える必要があり、独身・既婚を問わず、生活費や資産形成を含めた総合的な視点で検討するとよいでしょう。

また、40代で妊娠・出産を迎えるケースも増えています。

加えて40代〜50代は、乳がんや子宮がんといった女性特有の病気の発生率も上がる年代のため、女性保険の必要性があるかしっかりと向き合うことが大切です。

60代以降は、がんや病気のリスクが高まり、厚生労働省の調査でも65歳以上の入院・外来受診率が最も高いとされています。

貯蓄があっても、がん治療などは高額になる可能性があり、十分な治療を受けられるかが判断のポイントになります。

生命保険文化センターの2022年度「生活保障に関する調査」では、60代女性の86.5%が生命保険に加入しています。

女性保険は乳がんや子宮がんなどに備える保険です。必要になったときに加入が難しくなる可能性もあるため、早めに見直しを検討しましょう。

参照:厚生労働省「令和5年(2023)患者調査の概況」

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/23/dl/jyuryouritu.pdf

女性保険は、乳がんや子宮がんなど女性特有の病気を手厚くサポートする保険です。

自分や家族の将来を見据え、必要な保障を備えておきましょう。

近年は晩婚化が進み、高齢出産のリスクや子どもの成長に伴う資産形成を考える必要がある方も増えています。

ライフステージに合わせて、自分にどのような女性保険が必要なのか、しっかりと考えましょう。

女性保険には、貯蓄型や掛け捨て型などさまざまな種類があります。

女性保険を検討している方は、次の記事「女性保険おすすめ」もぜひチェックしてください。