医療保険と健康保険の違いとは?役割や特徴を分かりやすく解説!

hoken_user 保険のぷろ magazine

「民間の医療保険って本当に必要なの?」と思ったことはありませんか?

日本では、全国民が健康保険などの公的医療保険に加入しており、原則3割の自己負担で医療を受けることができます。

しかし、公的保障だけで全ての医療費が賄えるわけではなく、高額療養費や差額ベッド代、先進医療など、公的保障だけではカバーできない費用も存在します。

今回は、無料保険相談を行なっている「保険のぷろ」が、民間医療保険の特徴や種類、公的医療保険とのバランスの考え方について解説します。

民間保険が不要と言われる理由にも触れているので、公的保障だけで十分なのか、それとも民間の保険に加入すべきか悩んでいる方はぜひ参考にしてください。

医療保険には大きく分けて「公的」と「民間」があります。

| 民間 | 公的 | |

|---|---|---|

| 運営元 | 民間の保険会社 | 国や地方団体 |

| 加入対象 | 任意で加入 | 日本に住むすべての人 |

| 保障内容 | 自分で選択できる | 医療費の70~90%が負担される |

| 保険料 | 保障内容で決まる | 年齢や所得などで決まる |

| 加入制限 | 健康状態や年齢で制限あり | 制限なし |

上記2種類の特徴を詳しく見ていきましょう。

国や地方団体が運営する公的医療保険の特徴は、以下の通りです。

日本に住民票がある人であれば、公的医療保険への加入が義務となっており、原則1~3割の負担額で医療機関を受診できます。

本来ならば10,000万円かかる治療でも、3,000円の支払いで済ませられます。

基本的な医療費を抑えるには十分ですが、特定の疾病に対する備えや入院費の補填など、幅広いニーズには対応できません。

保険会社が提供する民間医療保険は、以下の特徴があります。

民間の医療保険は多様な種類があり、保障の内容や期間を自由に選べるのが魅力です。

定期的に保障内容を見直せるため、生活状況に適したプランへアップデートしていけます。

また貯蓄にも備えられる保険タイプもあり、病気リスク以外にも幅広いニーズに対応できるのが民間の医療保険のメリットと言えるでしょう。

民間保険に加入する際は、公的保険と保障内容が被らないように考慮する必要があります。

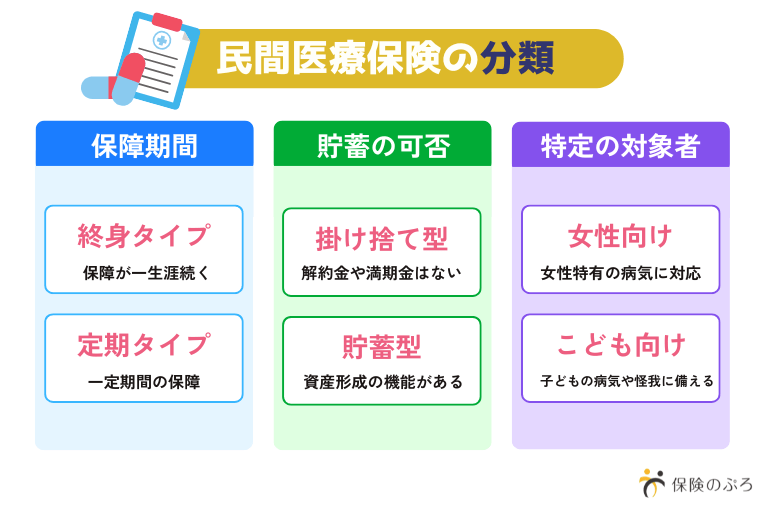

民間医療保険は、保障期間や特定の対象者などで分類することができます。

ここでは3つの観点から民間医療保険を分類し、それぞれの種類について解説するため、加入を検討している方はぜひ参考にしてください。

民間保険を保障期間で分類した場合「終身タイプ」と「定期タイプ」に分けられます。

各タイプの特徴を見ていきましょう。

終身型は、加入時の契約内容が一生涯にわたって保障されるタイプの保険です。

保険料は加入時の年齢や健康状態に基づいて決まり、契約期間中は基本的に保険料が変わりません。

早く契約するほど、よりリーズナブルな保険料で長期的にサポートを受けられます。

加入時は他の保険よりも保険料は高い一方、契約更新によって保険料が上がらないため、年齢を重ねるほど定期タイプより安くなるのが大半です。

長期的な面ではメリットがある反面、短期間の保障を求める場合には、割高となる点に注意しましょう。

定期型は、一定の期間だけ保障を受けられるタイプの保険です。

契約期間を設定でき、満期になると保障も終了しますが、必要に応じて契約を更新したり新たな保険へ乗り換えたりするのも可能です。

終身型と比べて保険料は低額なのが特徴で、短期間の保障が必要な方や将来的に保障内容を見直したい方に向いています。

更新時には保険料が上がり、高齢になると病気リスクの関係から新規契約は難しい場合もあるため、将来の負担を見据えて選ぶのが重要です。

民間医療保険には、契約時や解約時の払い戻し金がない「掛け捨て型」と払い戻し金を受け取れる「貯蓄型」があります。

満期金の有無で保険料の高さが異なるので注意が必要です。2つの種類を具体的に解説します。

掛け捨て型は、契約期間中の医療費や給付金などのサポートに特化した保険です。

支払った保険料は保障にすべてあてられるため、契約が終了した際、保険料の払い戻しはありません。

満期時や解約時の払い戻し金は受け取れない分、毎月の保険料は低額に設定されているのが特徴です。

ネット保険であれば月1,000円以下の商品もあり、初めて医療保険を契約する方でも気軽に加入できるでしょう。

保障機能に加えて、満期や解約時に払い戻し金を受け取れる点が貯蓄型の特徴です。

掛け捨て型の保険と比べて保険料が高くなる一方で、保障と資産形成の両方を兼ね備えているのがメリットです。

早いうちに加入しておくと、払い戻し金を子どもの教育資金や老後の生活費・介護費にあてられます。

ただし、早期に解約すると払い戻し金が少なくなる可能性には留意しておきましょう。

民間の医療保険は、特定の人を対象とした保険もあります。ここでは「女性向け」と「子ども向け」の民間医療保険を解説します。

女性向け医療保険は、女性特有の病気やライフイベントに対応した保障内容が特徴です。

乳がんや子宮筋腫を始めとした病気、妊娠中の合併症や帝王切開などを手厚くカバーできます。

なかには、公的な医療保険ではカバーできない不妊治療も保障する商品もあります。

すでに他の医療保険やがん保険を契約している際は、保障内容が重複しないように気を付けましょう。

子どもの病気やケガに備えるための保障に特化した保険が、子ども向け医療保険です。

公的な医療保険では、入院時の差額ベッド代や親が付き添う際の宿泊費は補えません。

高額になりやすい内視鏡的胃局所切除術や子宮内膜刺激術などの先進医療費も全額自己負担です。

民間の子ども向け医療保険には、公的な保険ではカバーしきれない入院時の費用や先進医療費を保障するプランがあります。

病気やケガを負ったときの治療費や入院費の負担に備えたい方は、民間保険に加入するのがおすすめです。

学資保険と一体となった保険もあり、将来の教育資金も準備したい場合にも適しています。

公的保障でカバーできない部分を補う役割を持つ民間の医療保険ですが、実は「いらない」という意見があるのも事実です。

民間医療保険が不要と言われる理由は、以下の通りです。

日本は公的医療保険が手厚いため、国が定めたひと月の限度額を超えた医療費は「高額療養費制度」で補えるのが特徴です。

高額な医療費がかかったとしても、家計が圧迫されにくい仕組みは整っていると言えるでしょう。

公的保険に加えて民間保険が重なり、保険料支払いの負担が増えてしまうため、民間医療保険はいらないと言われています。

しかし、公的な医療保険ではカバーしきれない費用があるのも事実です。

民間保険に加入していれば、十分な給付金が受け取れたり高額な先進医療に対する治療費の負担が軽減できたりします。

家族構成やライフステージ次第で、民間保険の必要性が高まるため、不要と判断せず慎重に検討するのがおすすめです。

民間の医療保険は、公的保険ではカバーしきれない入院費や生活費、先進医療の治療費など、幅広く保障します。

保障期間が一生涯続くタイプや貯蓄性を備えた保険など、種類も豊富に揃っているため、自分のニーズを満たせるのがメリットです。

一方、公的な医療保険が充実している点や保険料の負担から「民間保険はいらない」との声もあります。

生活スタイルや家族構成など、個人によって必要性は異なるので、慎重に見極めるのが重要です。

また、以下の記事では民間の医療保険の必要性について詳しく解説しています。自分や家族が加入すべきなのかの判断基準を知りたい方はぜひ参考にしてください。