【両方必要?】医療保険とがん保険の違いとは?三大疾病保険も含めて解説

hoken_user 保険のぷろ magazine

「医療保険は仕組みが複雑で、わかりにくい……」

「公的医療保険と民間医療保険の違いは何?」

と疑問を感じる方も多いでしょう。

医療保険の仕組みを理解すれば、自分に必要な保障を選びやすくなり、納得したうえで将来に備えられます。

今回は、無料保険相談を行なっている「保険のぷろ」が、公的医療保険と民間医療保険の仕組みを解説します。

各種医療保険における給付内容の違いや、民間医療保険が必要な方の特徴も紹介するので、ぜひ最後までご覧ください。

日本では「国民皆保険制度」により、全ての国民が何らかの医療保険に加入しています。

医療保険の仕組みや、公的と民間の違いを詳しくみていきましょう。

日本の医療保険制度は公的と民間の2種類があり、それぞれ異なる仕組みかつ役割を果たしています。

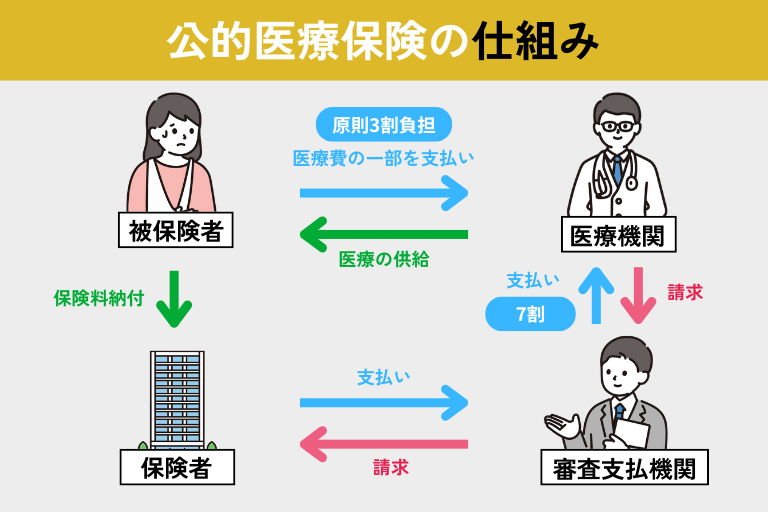

公的医療保険は国民皆保険制度の基盤として、全ての国民が一定の負担で医療を受けられる仕組みです。

医療費の自己負担は原則1〜3割で、残りは加入者の収入や年齢に応じた保険料でまかなわれています。

一方、民間医療保険は公的保険を補完する役割があり、差額ベッド代や先進医療費用など、公的保険適用外の費用をカバーします。

公的医療保険は国や健康保険組合、協会けんぽが運営し、基本的な医療保障を提供するのが特徴です。

民間医療保険は大手から地域密着型までさまざまな保険会社が、加入者のニーズに合わせた商品を提供しています。

生活状況や将来のリスクに応じて、公的保険の給付制限や仕組みを考慮しながら、必要に応じて民間保険で補完するのが理想的です。

医療費の負担は、窓口で支払う金額が医療費の3割が基本です。

残りの7割は、保険加入者が納めた保険料をもとに国や地方自治体、企業が負担しています。

保険料は加入者や家族の医療費はもちろん、健康診断などの予防活動や高齢者医療の支援にも使われています。

自己負担の割合は年齢によって異なり、小学生未満と70〜74歳の方は2割、75歳以上の方は1割負担です。

ただし、70歳以上でも収入の多い方は3割負担となります。

公的医療保険と民間医療保険の仕組みは、給付の目的や内容も異なります。

以下に主な給付内容を表でまとめました。

公的医療保険は医療費の負担軽減や休業補償など、日々の医療と生活を支える給付が中心です。

| 種類 | 内容 |

|---|---|

| 療養の給付 | 病気やケガの治療費 |

| 入院時食事療養費 | 入院中の食事代 |

| 高額療養費 | 月額の医療費が高額になった場合の給付 |

| 出産育児一時金 | 出産時の一時金 |

| 傷病手当金 | 病気やケガによる休業時の所得補償 |

| 埋葬料 | 死亡時の埋葬費用 |

民間医療保険は入院や手術の保障に加え、死亡保障や重度障害時の一時金など、さまざまなリスクに備える給付を提供します。

| 種類 | 内容 |

|---|---|

| 入院給付金 | 病気やケガによる入院時の保障 |

| 手術給付金 | 手術を受けた際の保障 |

| 通院給付金 | 通院治療時の保障 |

| 先進医療給付金 | 先進医療を受けた際の保障 |

| 診断一時金 | 特定疾病の診断時の保障 |

| がんまたは3大疾病保障 | がん・脳卒中・心筋梗塞への保障 |

| 就業不能保障 | 働けなくなった際の所得補償 |

公的医療保険と民間医療保険の仕組みを、さらに詳しく解説します。

保険の種類や給付内容を比べ、それぞれの役割を把握しておきましょう。

公的医療保険は、日本の医療制度の柱となる重要な仕組みです。

日本の公的医療保険3種類と、給付内容の違いを説明します。

日本の公的医療保険制度には「健康保険(被用者保険)」「国民健康保険」「後期高齢者医療制度」の3種類があります。

以下表に、それぞれの対象者と運営者、特徴をまとめました。

| 健康保険(被用者保険) | 国民健康保険 | 後期高齢者医療制度 | |

|---|---|---|---|

| 対象者 | 会社員、公務員、被扶養者 | 自営業者、フリーランス、農業従事者、無職の方 など | 75歳以上の方、または一定の障害がある65歳以上の方 |

| 運営者 | 健康保険組合、全国健康保険協会(協会けんぽ) | 都道府県、市区町村、国民健康保険組合 | 都道府県の後期高齢者医療広域連合 |

| 特徴 | ・保険料を事業主と従業員で負担 ・被扶養者も保険給付の対象 | ・保険料を世帯主が負担 ・被扶養者の概念はない | ・保険料は広域連合が決定し、年金から天引きされる(※) ・医療機関窓口での自己負担は所得に応じて1〜3割 |

※年金受給額が年額18万円以上の場合

健康保険、国民健康保険、後期高齢者医療制度の給付内容は、入院時の食事代補助や高額療養費などは共通しますが、異なる部分もあります。

以下で主な給付内容の違いをまとめました。

| 給付内容 | 健康保険(被用者保険) | 国民健康保険 | 後期高齢者医療制度 |

|---|---|---|---|

| 傷病手当金 | 病気やケガで働けなくなった際に支給 | なし | なし |

| 出産手当金 | 産前産後で休業した際に支給 | なし | なし |

| 埋葬料/葬祭費 | 被保険者の死亡時、葬儀の有無にかかわらず支給 (埋葬料) | 被保険者の死亡時に葬儀を行なった方に支給 (葬祭費) | 被保険者の死亡時に葬儀を行なった方に支給 (葬祭費) |

傷病手当金と出産手当金は健康保険(被用者保険)特有の給付で、病気やケガ、出産で働けない期間の所得を一部保障します。

埋葬料は被保険者死亡時に葬儀の有無にかかわらず支給されます。

一方、葬祭費は葬儀を行なった方に給付される仕組みです。

民間医療保険は、公的医療保険ではカバーできない医療費を補う仕組みとなっています。

加入検討時は、各種制度の仕組みや特徴を参考に選択しましょう。

民間の医療保険を代表するプランは4つです。

以下で4種類の保障内容と特徴を比較しました。

| 医療保険 (入院・手術保険) | がん保険 | 特定疾病保険 | 所得保障保険 | |

|---|---|---|---|---|

| 保障内容 | 病気やケガによる入院費用や手術費用を保障 | がんと診断された場合の診断一時金、 がん治療のための入院・手術費用などを保障 | がん、急性心筋梗塞、脳卒中などの 特定の重大疾病に対する保障 | 病気やケガで働けなくなった場合の 所得を補償 |

| 特徴 | ・入院日数や手術の種類に応じて給付金が支払われる ・商品によっては通院保障や先進医療特約を付加可能 | ・がんに特化した保障 ・診断時の一時金や通院治療費用の保障が充実している商品が多い | ・特定の疾病に対して診断一時金や治療費用を保障する ・保険金を受け取らず死亡したときは、保険金と同額の死亡保険金を受け取れる | ・ケガや病気で働けなくなった場合の収入減少を補償 ・損害保険会社が提供している |

民間医療保険は、ニーズに応じた多様な商品が揃っています。

家族構成や仕事環境、健康状態にあわせて、公的医療保険で補えない部分を民間医療保険で検討するとよいでしょう。

民間医療保険は、以下のような方に加入をおすすめします。

自営業やフリーランスの方は国民健康保険に加入しますが、会社に勤める方のように休業中の所得を補償する仕組みはありません。

収入の減少に備えるなら、所得補償プランの付いた民間医療保険への加入がおすすめです。

また、家計を支える立場の方が入院してしまうと、収入が途絶え、家族の生活に大きな支障が出ます。

医療費の補償はもちろん、入院中の家事代行サービスや子育てのサポートなど、家族の生活を守る保障も一緒に考えておくと安心です。

ただし、民間医療保険は公的保険とは異なり、年齢や健康状態によって加入を制限される場合があります。

将来に備えて、健康なうちの加入をおすすめします。

本記事では「公的医療保険」と「民間医療保険」それぞれの仕組みを解説しました。

公的医療保険は国民全員が加入する制度で、医療費の自己負担は原則1〜3割に抑えられています。

一方、民間医療保険は差額ベッド代や先進医療費用など、公的保険が適用されない部分をカバーする保険です。

もし、貯蓄に不安がある方や、入院時の生活費が心配な方は、民間医療保険の利用も検討してみましょう。

以下の記事では、民間医療保険の必要性や加入すべき人の特徴について詳しく解説しています。公的保障以外にも将来への備えを検討しているかたに有力な情報を提供しているため、ぜひご覧ください。