保険料が安い医療保険ランキング!人気でお得な加入プランを徹底比較

hoken_user 保険のぷろ magazine

「特定疾病(しっぺい)保険の加入を考えているけれど、選び方がわからない」

「がん保険との違いや、保障範囲を知りたい」

がんや心筋梗塞などの病気に備えて医療保険を検討しているなか、上記のように悩む方もいるでしょう。

特定疾病保険は、がんや心疾患、脳血管疾患など、医療費が高額で長期化しやすい病気に備えられる医療保険の一種です。

今回は、無料保険相談を行なっている「保険のぷろ」が、医療保険の特定疾病保険を解説しています。

三大・七大・八大疾病の違いも紹介するので、参考にしてください。

重い病気の保障に特化した商品「特定疾病保険」は、医療保険の一種です。

病気に備える点では生命保険や死亡保険と似ていますが、対象となる疾病や保障範囲に違いがあります。

なかでも、混同されやすいのが「特定疾病保険」や「がん保険」との違いです。

各保険の特徴や役割を正しく理解しましょう。

医療保険の一種である特定疾病保険とは、保険会社が定める特定の病気にかかった際、保険金が支払われる保障です。

対象となる病気には、三大疾病(がん・心疾患・脳血管疾患)や、複数の病気を加えた七大・八大疾病などが挙げられます。

入院や手術だけでなく、リハビリテーションや継続的な治療を必要とする病気が多く、経済的な収入の減少や生活費の負担が大きくなりかねません。

医療保険の特定疾病保険に加入すると、医療費だけでなく生活費を確保できる特徴があり、経済的な負担に備えられます。

医療保険の特定疾病保険と混同されやすい「特定疾患」は、国が定める医療費助成で対象となる難病を指し、保険とは性質が異なります。

「難病の患者に対する医療等に関する法律」(難病法)が平成27年1月1日から施行されて以降「指定難病」と呼ばれています。

令和6年4月時点で指定難病の対象になっているのは、341疾患です。

参照:難病情報センター「2015年から始まった新たな難病対策」

一方、がんに特化している「がん保険」は、診断・入院・手術などに給付金が支払われます。

がんを含むさまざまな重い病気を対象としている点が、がん保険と特定疾病保険の違いです。

医療保険の特定疾病保険はがんだけでなく、心疾患や脳血管疾患など他の重い病気にも備えたい方にとって、有効な選択肢となります。

医療保険の特定疾病保険で保障の対象となる病気は、三大・七大・八大と分類される商品が多くみられます。

特定疾病の分類によって保障範囲や保険料が変動するため、加入を検討する際は、対象となる病気を考慮して選択するのが重要です。

各特定疾病を詳しく見ていきましょう。

三大・七大・八大特定疾病を一覧表でまとめました。

| 特定疾病の種類 | 対象となる病気 |

|---|---|

| 三大特定疾病 | ・がん(悪性新生物) ・心筋梗塞 ・脳卒中 |

| 七大特定疾病 | ・三大疾病 ・糖尿病 ・慢性腎不全 ・肝硬変 |

| 八大特定疾病 | ・七大疾病 ・慢性膵炎(すいえん) |

三大特定疾病で対象となる病気は、日本人の死因として多く知られるがん・心筋梗塞・脳卒中です。

七大特定疾病は、三大疾病に加え生活習慣病として知られる糖尿病や高血圧性疾患など4つの病気を含みます。

糖尿病や高血圧疾患は、生活習慣病のなかでも注意が必要な疾患であり、別名「七大生活習慣病」とも呼ばれます。

八大特定疾病は慢性膵炎も追加されますが、保険会社によって対象疾病の種類や範囲が異なるため、契約前に対象範囲を確認しましょう。

医療保険の特定疾病に該当した場合、一時金としてまとまった保険金を受け取れます。

保険金は、治療費だけでなく入院中の生活費や収入の減少を補填するために活用可能です。

保険金を受け取れる条件は、対象となる病気の状態によって異なります。

一例として、三大特定疾患で保険金を受け取れるケースは以下のとおりです。

| 病気 | 保険金を受け取れる条件 |

|---|---|

| がん(悪性新生物) | ・初めて診断が確定されたとき |

| 急性心筋梗塞 | ・所定の状態が60日以上継続するとき ・手術を受けたとき |

| 脳卒中 | ・所定の状態が60日以上継続するとき ・手術を受けたとき |

ただし、一時金だけでなく毎月一定額の給付金が支払われたり、所定の状態が継続した場合に、追加で給付金を受け取れたりする商品もあります。

受けられる保障内容は、加入する医療保険の種類やプランによって異なるため、手厚く保障を受けたい病気が含まれているか確認しましょう。

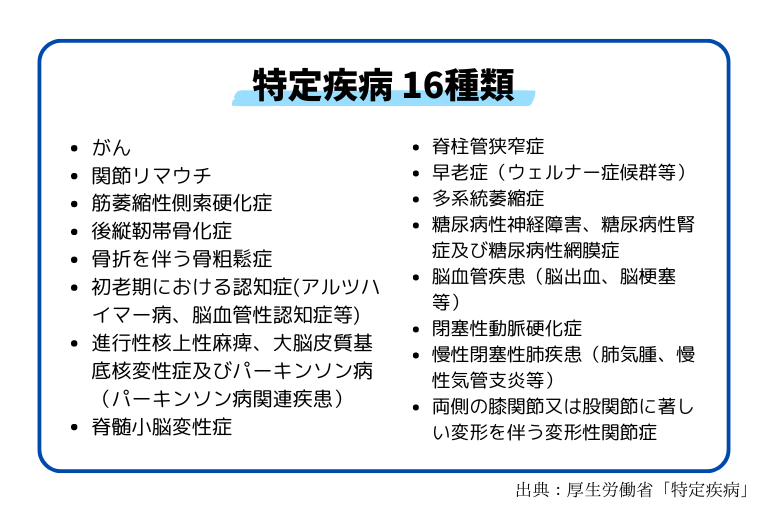

介護保険における16の特定疾病と医療保険の特定疾病保険は、目的や保障内容が異なります。

介護保険の特定疾病とは、40〜64歳までの方が介護保険サービスを受られる対象となる疾病です。

具体的な病気は、以下を含む16種類です。

介護保険における特定疾病は、介護が必要となる可能性が高い病気として位置づけられています。

一方、医療保険の三大・七大・八大特定疾病保険で対象とする疾病は、生活習慣病や重大な疾患に焦点を当てています。

医療保険の特定疾病保険は、治療費や入院費用などの経済的なリスクに対する備えが目的です。

介護保険の特定疾病と医療保険の特定疾病保険における対象疾病は、一部重複していますが、目的や保障内容が異なる点に注意しましょう。

医療保険の特定疾病保険が必要な方は、以下のとおりです。

医療保険の特定疾病保険は、がん以外に死因として多くみられる心筋梗塞や脳卒中などに罹患した際も保険金が受け取れます。

親族にがんや心筋梗塞などの既往歴を持つ方がいる場合は、発症リスクが高いため、特定疾病保険による備えを検討しましょう。

医療保険の特定疾病保険は、発症せずに亡くなったり高度障害状態になったりした際も、保険金を受け取れる商品があります。

複数の保険契約や、支払いの管理など、手間を省きたい方にとって魅力的です。

高額な治療費や入院費・療養費などをカバーできる医療保険の特定疾病保険は、貯蓄が少ない方にも、経済的な安心感をもたらします。

医療保険の特定疾病保険に加入していれば、経済的な不安を軽減し、安心して治療に専念できる環境を整えられます。

特定疾病に備える医療保険への加入を検討する際に確認しておきたいポイントは、以下のとおりです。

医療保険の特定疾病保険に加入する際は、対象になる疾病の範囲と保障内容をしっかりと確認しましょう。

三大疾病だけでなく、七大・八大疾病や保険会社独自の病気が含まれているか、具体的な病名まで確認するのが大切です。

同じ病名でも、進行度や治療方法によって保険金を受け取れるか否かが異なる医療保険もあります。

特定疾病は治療後も再発する可能性があるため、給付金が受け取れるか否かも重要です。

給付金の金額や、受けとれる回数なども確認しておくのをおすすめします。

ただし、安い保険料でも、必要な保障が不足している医療保険では意味がありません。

自身の経済状況や家族構成なども考慮し、無理なく続けられる保険料で、十分な保障が得られる医療保険を選びましょう。

医療保険の特定疾病保険は、がん・心疾患・脳血管疾患など経済的な負担が大きくなりやすい重い病気に特化しているのが特徴です。

万一の事態でも、まとまった金額を受け取れるため、医療費だけでなく生活費のサポートも期待できます。

幅広い病気に備えたい方や貯蓄に不安がある方は、医療保険の特定疾病保険へ加入するのがおすすめです。

医療保険に加入を検討する際は、保障範囲や給付金の条件、保険料などを比較検討するのが重要です。

加入後もライフステージや家族構成の変化に合わせて、医療保険のプランや保障内容を定期的に見直しましょう。