医療保険に毎月いくら払ってる?月額平均相場を20代〜60代まで年代別に解説

hoken_user 保険のぷろ magazine

医療保険には終身医療保険と定期医療保険の2タイプあります。病気やケガで入院・手術などをしたときに給付金を受け取れる医療保険に加入する際、どちらが必要か迷っている方も多いでしょう。

そこで今回は、無料保険相談を行なっている「保険のぷろ」が、終身医療保険は必要かどうかについて解説します。

この記事を最後まで読むことで、あなたにとって保険への加入が必要かどうか検討できるため、参考にしてください。

終身医療保険は、病気やケガで入院・手術などをした場合に、一生涯保障が続く医療保険です。満期になっても解約返戻金のない掛け捨て型の商品が一般的です。

公的医療保険で医療費の負担は抑えられるものの、差額ベッド代や食事代などは自己負担となります。

自己負担分を軽減することや、治療方法の選択肢を増やすために、終身医療保険や定期医療保険の加入は必要といえるでしょう。

ここでは、終身医療保険の特徴やメリット・デメリットを解説するので、再確認しましょう。

終身医療保険の特徴は、一度加入すれば生涯にわたって保障が続くことです。加入した後に健康状態が悪くなっても保障は変わらず続くため、将来の入院・手術費用に対する不安を軽減できます。

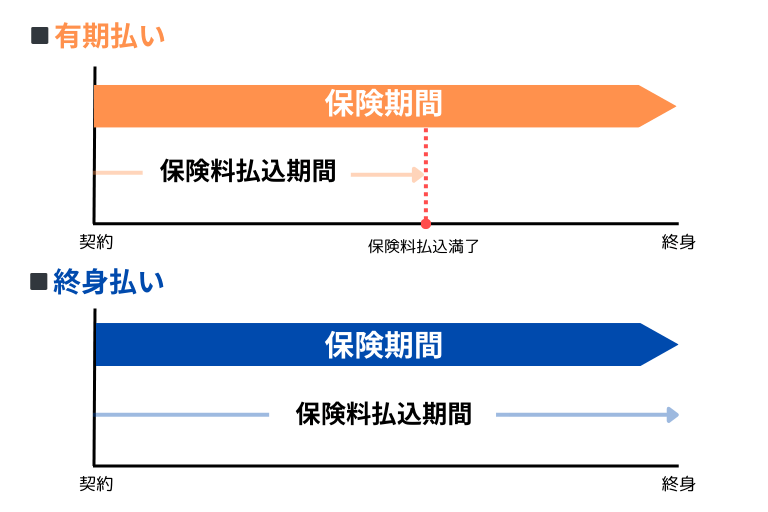

さらに、保険料は加入時から変わらず、有期払いと終身払いの2種類が選べます。

有期払いは自分で払い込み期間を決められ、60歳・65歳など定年退職前に設定することが多いでしょう。

決まった期間内に支払う必要があるため、ひと月あたりは終身払いと比較して高額になりますが、支払いが終わった後も保障が続くため、老後の負担を考慮した方法です。

終身払いは生涯にわたって支払い続ける方法で、有期払いと比べて支払う期間が長くなることが多いため、総額が高くなるかもしれません。

終身医療保険のメリットは、大きく分けて以下の2つがあります。

それぞれのメリットを解説します。

一度加入すると保障が生涯にわたって続き、加入後の保険料も定額のまま変わりません。そのため、入院・手術のリスクが高まる老後の医療費負担を軽減できます。

また、保険料は契約者の年齢や性別によって変わり、若くて健康なうちは入院や手術のリスクが低いため、保険料が安く設定されています。

そのため、若いうちに加入しておくことで、ひと月あたりの負担が少なく、生涯にわたって保障を持つことが可能です。

終身医療保険は更新の際に保険料が大きく上がることがないため、月々の家計をコントロールしやすくなり、高齢期の負担も少なくなるのがメリットです。

終身医療保険は、有期払いで60歳や65歳払込などに設定することで、定年前に保険料の支払いを終えられます。

しかし、決められた期間内に払い込む必要があるため、終身払いよりもひと月の負担が重くなることに注意が必要です。

一般的に定年を迎える65歳以降は、貯蓄と年金収入で生活することになるでしょう。

終身医療保険のデメリットは、大きく分けて以下の2つがあります。

ここではデメリットを解説します。

一度加入すると、契約した保障が生涯にわたって続くため、現状に合わせた見直しが難しくなるのがデメリットです。

加入したときには必要であった保障が、以下の理由によって、数十年後には十分ではなくなることが考えられます。

必要な保障が変わる他、将来の医療費が増加しても保障内容は変わらないため、給付金を受け取っても不足するかもしれません。

保障内容を柔軟に変更できないため、将来のニーズに対応できない可能性があることを考慮しておきましょう。

見直したい場合には現在の保険を解約して、新たに加入しなければならず、保険料が生涯にわたって変わらないというメリットがなくなります。

生涯にわたって保険料を支払い続ける終身払いに設定すると、定年後にも支払いが必要です。

定年後は年金収入が主となり、多くの方は現役の頃よりも収入が減るかもしれません。生活が厳しくなるリスクがあるため、加入する際には払い込み方法を慎重に判断する必要があります。

老後に負担を残したくない場合には、有期払いを選ぶのがおすすめです。

終身医療保険の他に、保障期間が決まっている定期医療保険があります。

2つの違いは、以下の表をチェックしてください。

| 終身医療保険 | 定期医療保険 | |

|---|---|---|

| 保険期間 | 一生涯 | 一定期間 |

| 保険料 | 加入してから変わらない | 更新時に変わる |

| 保険料払込期間 | 有期払い、終身払いを選べる | 保障期間と同じ |

定期医療保険は10年などの一定期間を保障するため、ひと月あたりの保険料が安く設定されています。

しかし、保障期間が満了した後は自動更新され、更新するたびに保険料が上がるのが一般的です。そのため、長期的には終身医療保険よりも総額が高くなるかもしれません。

他にも、見直しする際、他の商品へ切り替えたいと思っても、健康状態によっては加入できない可能性があることにも注意が必要です。

定期医療保険は、年齢の上限が定められており、高齢になると更新できません。既婚者の方や子どもが小さいとき、貯蓄が少ない場合など、保障を手厚くしたい一定期間のみ備えるのが一般的となります。

また、見直ししやすいため、現状に合わせてより適切な保障を持ちたい方にもおすすめです。

2つの保険のどちらがあなたにとって必要か考えてみてください。

医療保険には定期型と終身型がありますが、選ぶ際には自分のライフプランにあった商品を選ぶことが重要です。

短期間の保障を重視する場合、保険料が安い定期医療保険が適しています。子どもが小さい時期だけ保障を備えたい場合におすすめです。

生涯にわたるリスクを保障したい場合、終身医療保険が適しています。病気やケガのリスクが高まる老後も安心して過ごすことができるでしょう。

終身医療保険があなたにとって必要かどうか判断するポイントを解説します。

一度加入すれば、生涯にわたって保障が続くため、安定して保障を受けたいと考えている人におすすめです。

高齢になるにつれて病気やケガのリスクが高まり、医療費が高額になるかもしれません。しかし、終身医療保険は、一度加入すると保障が生涯にわたって続くため、医療費負担を軽減できます。

将来的に医療費に貯蓄や年金収入を使いたくない人にとって、大きなメリットといえるでしょう。また、加入した後に健康状態が悪化しても、保障内容は変わらず、安定して医療費負担に備えられます。

高齢になっても保障を持ち続けたい方は、終身医療保険に加入すると良いでしょう。

年齢を重ねるとともに、病気やケガによる入院・手術などのリスクが上がるため、将来に備えて加入しておきたい人におすすめです。

生涯にわたって保障を持てるため、医療費への金銭的な不安は少なくなるでしょう。

また、有期払いに設定し、定年前に払い込みを終えることで、老後の資金計画が立てやすいことも魅力です。

終身医療保険は加入時の保険料が割高になるため、収入が不安定な場合には加入するかどうかよく検討しましょう。

加入してから死亡するまでの間に予想される病気やケガによる入院・手術費用を考慮して保険料が算出されます。加入してすぐは、老後に必要な保険料を前払いしているため、算出する期間の短い定期医療保険と比べて割高に感じることがあるでしょう。

支払いが難しいと、家計を圧迫してしまう可能性があるため、加入する前に資金計画を立てるのがおすすめです。

また、年齢が低いうちは定期医療保険の方が、ひと月あたりの負担が少ない傾向があります。

ライフスタイルやライフプランなどを考慮し、終身医療保険とどちらがあなたにとって必要か検討しましょう。

終身医療保険は以下のような方におすすめです。

終身医療保険は更新などがなく、生涯にわたって保険料が一定です。将来的な払込を考慮した上で加入を検討することが大切です。

また、高齢になるにつれてケガや病気のリスクが高まり、医療費負担が増えるため、一生涯保障が続く終身保険は将来に向けての不安を解消することができます。

公的保険でカバーできない入院や手術にかかる費用を、終身保険で補うことで家族への金銭的負担も減らすこともできるでしょう。

これまで、終身医療保険が必要かどうかについて解説してきましたが、保険の選択となるとどうしても主観で都合の良いように考えてしまいがちで「自分で選ぶことができない」といった方も多いのではないでしょうか。

本記事を提供している保険のぷろでは保険の新規加入・見直しについての無料相談を行なっております。

相談担当者は全てFP(ファイナンシャルプランナー)資格を持ち、ライフプランや経済状況、将来設計からシミュレーションし、最適な保険をご提案いたします。

オンラインはもちろん、都合の良い場所まで担当者がお伺いしますので、お気軽にご相談ください。