定年後に医療保険はいらない?退職後の健康保険はどうなるのか詳しく解説

hoken_user 保険のぷろ magazine

ケガや病気に備えて医療保険の加入を検討する人の中にはその必要性に疑問を感じる人も少なくありません。

とくに病気リスクの低い20代や30代では保険を使わないなら毎月支払う保険料がムダになるとして医療保険に入らない人もいます。

同時に万一の場合に医療保険に加入していないことで後悔するケースもあるようです。

今回は、無料保険相談を行なっている「保険のぷろ」が、医療保険に入らないことで後悔する4つのケースと保障の必要性について分かりやすく解説します。

医療保険に入っておけば良かった。そう思うのはどんな時でしょうか。

ここでは医療保険に入っておけば良かったと後悔する4つのケースについて確認しておきましょう。

医療保険に入らないことで後悔するケースのひとつは、入院や手術、治療によって想像以上に自己負担費用がかかった時です。

公的保険に加入していれば一定額以上医療費がかかった場合に払い戻しが受けられるといってもある程度の自己負担は発生します。

例えば個室を希望した場合や1~4人部屋で入院する場合の差額ベッド代や家族がお見舞いに来た場合の交通費、家事を業者に依頼した場合の費用などがそれにあたります。

公益財団法人生命保険文化センターの調査によれば、入院1日あたりの自己負担費用を10,000~15,000円と答えた人が最も多く、平均すると2.1万円という結果でした。

最近では入院が短期化する傾向がありますが、病気によっては長期入院が必要なものもありますので医療保険で備えておくことをおすすめします。

参考:公益財団法人 生命保険文化センター「ひと目でわかる生活設計情報」

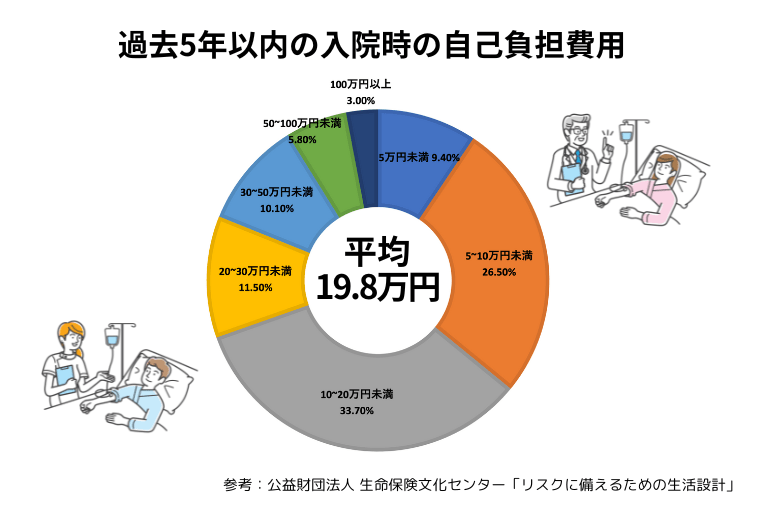

医療保険に入らないという選択によって後悔するケースとして、医療費で貯蓄がゼロになってしまったというものもあります。

公益財団法人生命保険文化センターが「直近の入院でかかった自己負担費用」を調査したところ、平均19.8万円という結果でした。

入院中の治療の内容や入院日数によってはより高額な費用がかかることもありますから医療保険で万一の場合の出費に備えておくのが安心です。

医療保険に入らないと後悔するケースとしてよく挙げられるのは、先進医療が受けられないというものです。

先進医療は特定の大学病院などで研究・開発された高度な医療技術のことで、効果が期待できるものの高額な費用がかかります。

先進医療での治療は健康保険などの公的医療保険が使えず全額自己負担になるため、民間の医療保険で備えておくのが安心です。

医療保険に入らないまま年齢を重ねてしまい入りたい時に入れなかった、というケースも少なくありません。

医療保険は契約の際に自身の健康状態について告知を行いますが、その内容によっては加入を断られることもあります。

例えば一度がんと診断されてしまうと病気リスクが高いと判断され、医療保険やがん保険への加入が難しくなってしまうのです。

また保険料は年齢を重ねるほど保険料が高くなり家計への負担も重くなる傾向があります。

病気やケガで入院や手術が必要になる可能性も年齢とともに高くなるので、医療保険は健康で保険料が安いうちに加入しておくのがおすすめです。

では実際医療保険に加入している人はどれ位いるのでしょうか。

公益財団法人生命保険文化センターが行った調査によれば、令和4年度の医療保険(医療保障のある生命保険を含む)の加入率は65.7%です。

| 性別 | 加入率(%) |

|---|---|

| 全体 | 65.7 |

| 男性 | 60.2 |

| 女性 | 70.1 |

医療保険の加入率を年齢別で見てみると、病気リスクを考え始める30代以降の加入率は全体の平均を上回っていることが分かります。

| 年齢別 | 加入率(%) |

|---|---|

| 18~19歳 | 19.0 |

| 20歳代 | 35.7 |

| 30歳代 | 67.7 |

| 40歳代 | 71.6 |

| 50歳代 | 75.3 |

| 60歳代 | 71.6 |

| 70歳代 | 61.5 |

2つの調査結果から30代以降は年齢を重ねるごとに健康リスクが高まることから6割以上の人は万一の場合に後悔しないよう医療保障を備えていることが分かります。

医療保険に入らないことで後悔する人の特徴をまとめてみました。

自分に当てはまると感じた方は医療保険の加入を検討されることをおすすめします。

収入が少ない、または安定していない人は医療保険に入らないでいると後悔する可能性が高いです。

ケガや病気で入院や手術をすることになれば家計への負担は避けられませんし、すぐに仕事に復帰できず療養が必要な場合もあるでしょう。

医療保険の中には月々の保険料が1,000円程度の保険商品もありますので、無理のない範囲で保障を備えておくことをおすすめします。

貯蓄が少ない人は医療費の自己負担が大きくなると支払いが困難になり、医療保険に入らないでいたことを後悔する可能性が高いです。

またケガや病気で長期間の治療が必要になった場合には仕事ができず収入が減ってしまう恐れがあります。

貯蓄が少ないと万一の場合に貯蓄を使い果たしてしまうことになりかねないため、医療保険に加入して備えておくのが安心です。

自営業やフリーランスの人は医療保険に入らないことで後悔する可能性があります。

健康保険(被用者保険)に加入している会社員や公務員の場合、病気やケガで働けなくなったときに給与の2/3(約67%)の金額を傷病手当金として受け取ることができます。

一方自営業やフリーランスの人が加入する国民健康保険には傷病手当金という制度がないため、万一のときには収入が途絶えてしまうかも知れません。

医療保険の給付金は使い道が決められていないので、入院すると一時金が受け取れる医療保険に入っておき生活費の足しにするのもひとつの方法です。

専業主婦(主夫)の人も医療保険に入らないと後悔する恐れがあります。

健康保険の傷病手当金は被保険者のみ対象になるため、専業主婦(主夫)は配偶者が会社員であっても傷病手当金を受け取ることができません。

それに加え家事や育児を業者に依頼すれば新たな出費が生じてしまいます。

そのため専業主婦(主夫)の人はケガや病気で入院した場合の備えとして医療保険の加入を検討するのもひとつの方法です。

元2ちゃんねる(匿名掲示板)の管理人でYouTubeの動画配信やコメンテーターとして活躍するひろゆき氏は医療保険に加入する必要はないという主張をされています。

ここではその主張の内容についてくわしく解説します。

ひろゆき氏は医療保険を「最もムダなもの」と主張しています。

「日本は公的医療制度が充実しており、高額な医療費がかかったとしても実際の自己負担は数万円で収まるから」というのがその理由です。

ましてや生命保険は自分が死ぬ方に賭けるギャンブルだという考えから死亡保険(生命保険)も入ってないんだとか。

人には平等に死が訪れるものですからギャンブルにはならないでしょうが、保険に入るより健康的な生活を送るためにお金を使った方が良い、というのがひろゆき氏の見解です。

ひろゆき氏は万一の場合に自分を守るために「貯金」をおすすめしています。

たしかにケガや病気で入院や手術の必要が生じた場合、十分な貯金があれば対応は可能でしょう。

ただそれほど十分な貯金ができる人はそう多くありませんし、ましてや保険が使えない先進医療による治療や手術が必要になった場合、貯金でその高額な医療費を賄うのは現実的とはいえません。

子どもの教育費や老後の生活のために貯蓄したお金を入院や治療などの負担で使い果たす可能性を考慮すると、医療保険で備えておく方が安心といえます。

実際のところひろゆき氏の見解には賛否両論あります。

例えば、十分な貯金があり、ある日病気になって高額な医療費がかかっても負担にならない人には医療保険は必要ないかも知れません。

逆に貯蓄が少なく、ケガや病気で入院することになったら経済的に不安だという人にとっては医療保険に入って保障を備えておくのが安心でしょう。

医療保険はたしかに毎月保険料の支払いが発生しますが、万一の場合に大きな保障が受けられる安心感があります。

このように医療保険に入らないことで後悔するかどうかはその人の置かれている状況により異なる、というのが実際のところです。

今回は医療保険に入らないことで後悔するケースと必要性の解説をしました。

医療保険はその多くが掛け捨て型のため、保険を使う機会がなければ元が取れないと考える人もいるでしょう。

そのため体が健康なときはいつ使うか分からない医療保険の保険料をムダに感じてしまいがちです。

しかし、一度長期入院を伴うような病気になると医療保険に入りたくても謝絶(加入を断られること)や加入のために条件がつく可能性が高くなります。

この記事を提供している「保険のぷろ」では、お客様の希望するライフプランや家計状況に応じて、最適な保険プランをご提案している無料保険相談を行なっています。

医療保険に入らないことで後悔しないよう、健康な間に医療保険の加入を検討されてはいかがでしょうか。