安い医療保険でも加入するべき?選び方や注意すべき点を解説

hoken_user 保険のぷろ magazine

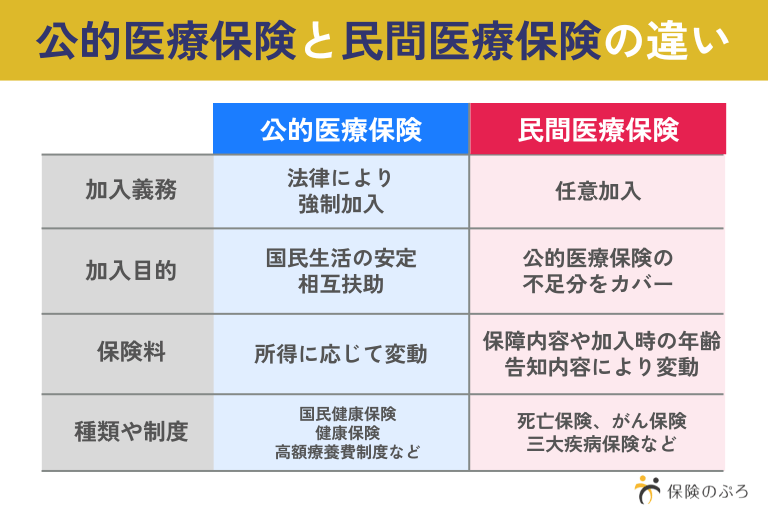

医療保険は「国が運営する公的医療保険」と「民間企業が運営する民間医療保険」の2種類に分けられます。 医療保険とは、病気やケガで入院や通院、手術をしたときに給付金がもらえる仕組みです。 こちらでは公的と民間の、それぞれの違いや基本的な役割を解説していきます。

医療保険は「国が運営する公的医療保険」と「民間企業が運営する民間医療保険」の2種類に分けられます。 医療保険とは、病気やケガで入院や通院、手術をしたときに給付金がもらえる仕組みです。 こちらでは公的と民間の、それぞれの違いや基本的な役割を解説していきます。 医療保険には「公的」と「民間」があるため、民間医療保険の必要性を知りたい方も多いでしょう。 民間医療保険への加入には、公的保険でまかなえない入院や手術、先進医療などへの対策で必要になるケースがあります。 ここからは民間医療保険へ加入する必要性を、詳しく紹介していきます。

医療保険には「公的」と「民間」があるため、民間医療保険の必要性を知りたい方も多いでしょう。 民間医療保険への加入には、公的保険でまかなえない入院や手術、先進医療などへの対策で必要になるケースがあります。 ここからは民間医療保険へ加入する必要性を、詳しく紹介していきます。

民間医療保険は、先進医療や長期入院に対する備えとして必要性のある保険です。 さらに職種や貯蓄の状態、高齢期の医療費リスクなどを考慮して必要になるケースがあります。 こちらでは、民間医療保険が必要になるケースをそれぞれ詳しく解説していきます。

民間医療保険は、先進医療や長期入院に対する備えとして必要性のある保険です。 さらに職種や貯蓄の状態、高齢期の医療費リスクなどを考慮して必要になるケースがあります。 こちらでは、民間医療保険が必要になるケースをそれぞれ詳しく解説していきます。 今回は、民間医療保険の必要性と、公的医療保険との違いや具体的な活用ケースを解説しました。 公的医療保険だけではまかえない入院費用や高額な先進医療費用に備えるためには、民間医療保険への加入が必要性の高い選択肢と言えるでしょう。 特に自営業者の方、高齢者が対象となるリスク管理には、民間医療保険がとても役立ちます。 また、保障内容や保険料のバランスをしっかり考慮すると、自身の生活に合った選択が可能です。

今回は、民間医療保険の必要性と、公的医療保険との違いや具体的な活用ケースを解説しました。 公的医療保険だけではまかえない入院費用や高額な先進医療費用に備えるためには、民間医療保険への加入が必要性の高い選択肢と言えるでしょう。 特に自営業者の方、高齢者が対象となるリスク管理には、民間医療保険がとても役立ちます。 また、保障内容や保険料のバランスをしっかり考慮すると、自身の生活に合った選択が可能です。