20代のうちから医療保険に加入するべき?メリットや選び方のポイントを解説

hoken_user 保険のぷろ magazine

病気やけがをして入院したり手術を受けたときに役立つのが「医療保険」です。

しかし、いざ医療保険に加入しようと思っても、「医療保険は本当に自分に必要なの?」「保障内容や保障額、保険期間はどう決めればいいの?」「家族が増えたけど、医療保険は見直したほうがいいの?」といった疑問がたくさん出てくるでしょう。

今回は、無料保険相談を行なっている「保険のぷろ」が、医療保険の選び方をどこよりも分かりやすく解説します。

医療保険に加入する場合、選び方が分からないという話をよく耳にします。

そのため保険会社の営業担当者に言われるまま契約を結んでしまい、自分の入っている医療保険の内容すら分からないというケースも少なくありません。

医療保険の選び方を間違えると必要な保障が受けられなかったり、保障が十分でなかったり、逆に保障が大きすぎたりする場合があるため注意が必要です。

ここでは医療保険の選び方で基本的なポイントとなる契約期間、払込方法、入院給付金、入院限度日数、手術給付金について分かりやすく解説します。

医療保険の保険契約期間には、保険期間を選んで加入する定期タイプと一生涯保障が続く終身タイプの2種類があります。

定期タイプの医療保険は契約期間が終了する際に更新手続きをすれば保障を継続して受けられますが、その場合保険料が再計算され更新前と同じ保障内容であっても保険料が高くなるため注意が必要です。

終身タイプの医療保険は年齢を重ねても保険料や保障内容が変わることはありません。

定期型と終身型の違いは医療保険の選び方のポイントのひとつです。

| メリット | デメリット | |

|---|---|---|

| 定期型医療保険 | 保険料を抑えて必要な保障を備えられる。見直しもしやすい | 更新の度に保険料が高くなる。高齢になると加入ができなくなる商品も多いため、ある程度の年齢になったら終身型に切り替えるのがおすすめ |

| 終身型医療保険 | 保険料が加入時から変わらないのでケガや病気のリスクが高まる40代、50代以降の保険料負担が軽くなる | 保険料が高めで見直しがしにくい |

医療保険の保険料を決めるポイントは年齢や性別、保障内容と払込方法です。

20代や30代の若い間は保険料が安く設定されており、40代、50代と年齢を重ねていくと保険料は高くなります。

ケガや病気のリスクも高くなるほど、保障内容が手厚くなるほど、保険料もそれに比例して高額になる仕組みです。

保険料の払込方法は一般的に次の中から選ぶことができ、払込の回数が少ないほど保険料は安くなります。

この他に終身タイプの医療保険で60歳、65歳までに一生涯の保険料の払込を済ませる支払方法を選ぶことも可能です。

その場合支払う保険料は高くなりますが、高齢になり収入が減る60代以降に保険料の負担がなくなるというメリットがあります。

自分にぴったりな医療保険の選び方として無理のない保険料の払込方法を選択することが大切です。

入院給付金はケガや病気で入院した際に支払われるもので、1日あたりの給付金が決まっていて入院日数を乗じた金額が支払われる日数払いタイプと、入院すると一時金としてまとまった金額が受け取れる一時金タイプの2種類です。

最近では入院期間が短期化していることもあり日帰り入院から保障が受けられる医療保険も増えていますが、医療保険によっては1泊以上の入院から保障が受けられるものもあるため加入の際に確認しておきましょう。

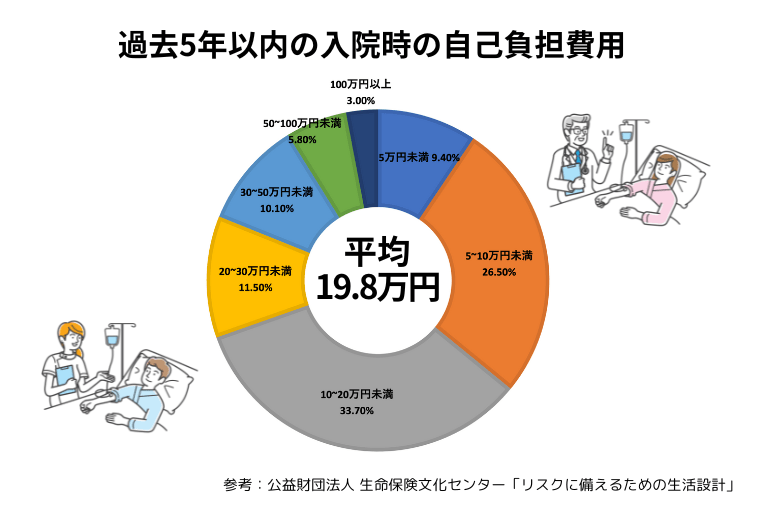

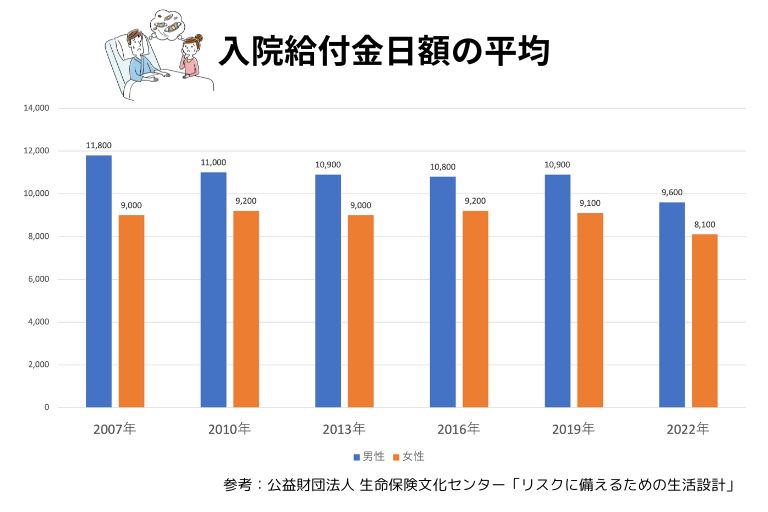

公益社団法人生命保険文化センターの調査によれば入院給付金の平均日額は男性で9,600円、女性で8,100円となっており、実際に入院した場合の平均自己負担額は19.7万円です。

その程度であれば自己負担分は貯蓄で賄えるとお考えの方もいるでしょう。

しかし実際には入院期間が長引けば収入が減りますし、職業によっては収入がなくなることもありますから医療保険でリスクに備えることは決して無駄ではないといえるでしょう。

自分にぴったりな医療保険の選び方として入院限度日数の設定が必要です。

医療保険の入院給付金は1回の入院で給付金が受け取れる日数が60日まで、あるいは120日までというように支払限度が決められています。

この場合の1入院とは「一定期間内の同じ病気での入院」を指し、退院してすぐまた入院した場合などは併せて1入院とみなされるため注意が必要です。

最近は入院期間が短くなっているため入院限度日数を60日に設定する人も増えています。

手術給付金はケガや病気で手術を受けた場合に受け取れる給付金です。

一般的に手術給付金でもらえる給付金は入院給付金の倍率で決まります。

手術給付金の計算方法は手術の種類に拘わらず入院給付金の10倍の給付金が受け取れるタイプと手術の種類によって入院給付金の10倍、20倍、40倍のいずれかの給付金を受け取れるタイプの2種類です。

例えば入院給付金が7,000円の医療保険であれば前者は70,000円を、後者は70,000円、140,000円、280,000円を受け取ることになります。

日本では公的医療制度が充実しているため「医療保険は必要ない」というひろゆき氏の発言が一時期話題に上りました。

たしかに日本の公的医療制度は世界的にみても優れているとされていますが、それだけで十分なのでしょうか。

生命保険文化センターの調査によれば一入院でかかった自己負担の金額は約20万円と人によっては支払いが難しい費用がかかることから、民間の医療保険で備えることが大切だといえるでしょう。

ここでは年代別に考えられる健康リスクから医療保険の選び方を解説します。

20代、30代の人は健康面での心配も少ないため医療保険に加入する必要性を感じない人もいるでしょう。

しかし公的医療制度でカバーされない部分は自己負担しなければなりませんから、貯蓄が少ない人や万一の場合に貯蓄を使いたくない人は医療保険の加入をおすすめします。

30代は男性女性を問わず結婚や出産などライフステージの変化が多くなる年代で、ケガや病気で入院すれば家族の生活に影響を及ぼす恐れがあります。

選び方としては、万一の場合に手厚い保障が受けられる医療保険が安心です。

30代からがんに罹るリスクも高まりますからがんと診断されたときに一時金が受け取れる特約を検討するのも良いかも知れません。

また女性は30代から乳がんや子宮頸がんの罹患率が高くなるので、とくに身内に女性特有の病気を患った人がいる場合には女性向け医療保険や特約を付加するのもおすすめの選び方です。

40代の医療保険の選び方は、生活習慣病のリスクが高まることから大きな病気にかかる前に保障の手厚い医療保険に加入しておくことをおすすめします。

子供がいる場合は教育費などにお金がかかる時期で、万一の場合に医療費の自己負担が生じると思った以上に家計を圧迫する恐れがあることも医療保険の加入をおすすめする理由です。

50代や60代になってから医療保険を更新すると保険料がどんどん高くなってしまうので40代、あるいは40代になる前に終身型医療保険に加入するのも医療保険の選び方のひとつの方法です。

50代に入るとライフステージと健康面で節目を迎える人が多くなるため、医療保険の選び方も大きく変化します。

具体的にいうとライフステージでは子供の独立や住宅ローンの返済完了、親の介護といった変化に合わせた見直しが必要です。

また自分の老後の保障を考えた医療保険の選び方が必要になるでしょう。

女性の医療保険の選び方としては女性特有の病気のリスクが低くなるため、女性疾病特約を外したり一般の医療保険への切り替えを検討するなどの見直しをおすすめします。

医療保険の選び方として特約によるリスク対策は欠かせません。

特約はいわゆるオプションで、基本の保障を手厚くしたり逆に保障を減らしたりするものです。

ここでは自分に合う医療保険の選び方の知識として知っておきたい、医療保険や特約でどんなリスクがカバーできるのかを分かりやすく紹介します。

医療保険や特約には女性特有の疾病のリスクに備えられるものがあります。

女性には妊娠や出産の機会があり、卵巣や子宮といった女性特有の臓器を持っていることから子宮筋腫や卵巣がんなどの病気になることがあります。

女性保険や女性疾病特約は女性疾病の保障が手厚くなっていますので、それらのリスクが高くなる年代の人や女性疾病を患った身内がいる人は検討されてはいかがでしょうか。

国立がん研究センターの調査によれば、日本人が一生の間にがんと診断される割合は男性で65.5%、女性で51.2%と約2人に1人となっています。

がんになった場合、一般的な入院でかかる費用の自己負担分に加えて公的医療保険の対象外となる治療や抗がん剤などにもお金がかかります。

また抗がん剤の副作用で体調を崩してしまう人も少なくありません。

仕事ができないと収入も減りますから経済的な負担は大きくなるでしょう。

がん診断給付金(一時金)はがんと診断された場合にまとまったお金を受け取ることができ、使い道も自由であることからがんの心配がある人におすすめしたい保障です。

医療保険の選び方として先進医療への備えがあります。

先進医療とは、特定の大学病院などで研究開発され、厚生労働省に認められた高度な医療技術のことです。

公的医療保険の対象外になるので先進医療による治療は自己負担になりますが、非常に高額であるため医療保険の特約でリスク対策するのが一般的です。

医療保険の選び方のポイントは、自分にとって必要な保障を見きわめることです。

万一の場合に備えて保障は手厚くしたいところですが、保険料とのバランスも大切。安定したリスク対策のためには無理のない範囲で保障を備えましょう。

なお「自分に合った医療保険がわからない」「一人で決めるには不安がある」という方は一度保険のぷろにご相談ください。

保険のぷろでは、保険やお金のプロであるFP(ファイナンシャルプランナー)が親身になって最適な保険をご提案します。

全国どこでもお伺いします(オンライン相談可能)ので、お気軽にお問い合わせください。