医療保険の特約って何?知っておきたい10種類の内容と付加する際の注意点

hoken_user 保険のぷろ magazine

「医療保険は毎月いくらくらいかかる?」

「周囲の人は毎月いくらの医療保険を払っているか気になる」

上記のように、医療保険は毎月いくらかかるのか気になっている人もいるでしょう。

医療保険は、保障内容や年齢などによって金額が大きく異なります。

今回は、保険無料相談を行っている「保険のぷろ」が医療保険を毎月いくら払っているかの平均相場を紹介します。

毎月の保険料を決める目安も解説しているので、医療保険の加入に悩んでいる人も、ぜひご覧ください。

医療保険に加入している人の割合が気になっている人もいるでしょう。

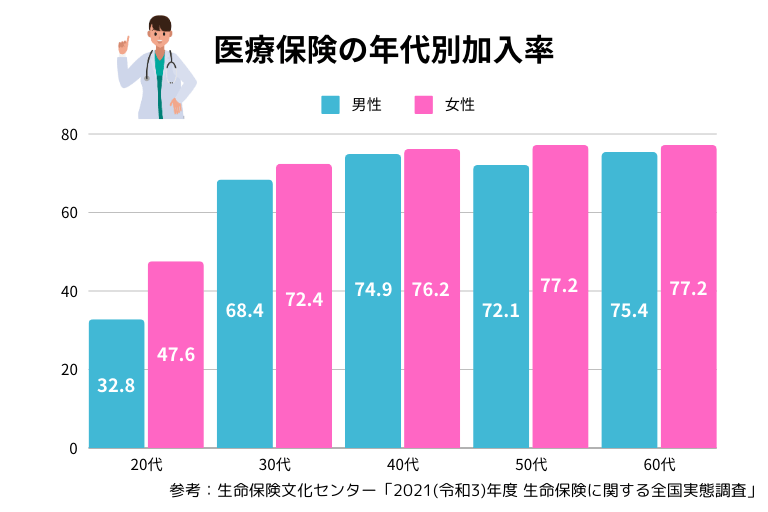

公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、医療保険の加入率は全体で65.7%です。

参考:公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査(P.73)」

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

公的医療制度だけでなく、高額な医療費に備え、自身で医療保険に加入している人が多い傾向にあります。

怪我や病気によって自分が働けなくなった場合の経済的負担を考えると、早い段階から医療保険に加入しておくべきでしょう。

医療保険における20〜60代の月額相場を以下の表でまとめました。

| 年代 | 毎月の払込料 |

|---|---|

| 20代 | 約17,917円 |

| 30代 | 約26,833円 |

| 40代 | 約34,150円 |

| 50代 | 約36,167円 |

| 60代 | 約32,000円 |

※世帯年間払込保険料をベースに算出

参考:公益財団法人生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査(p.39)」

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf

また、男女別の月額平均相場は以下の通りです。

| 毎月の払込料 | |

|---|---|

| 男性 | 約17,167円 |

| 女性 | 約13,333円 |

※生命保険・個人年金保険加入者をベースに算出

公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査(P.202)」

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

20代〜60代の医療保険以外も含めた全保険料の平均をもとに、月額相場を算出しました。

20代よりも30代以降の人が、毎月支払っている保険料がいくらか多い傾向にあります。

理由として、結婚や出産によって、加入する保険が増えるためです。

40〜50代は、自身の健康状態が気になる人も増えるため、必然的に保険料も高くなるでしょう。

また、女性よりも男性の方が毎月いくらか多く保険料を支払っているのも特徴です。

日本には「国民皆保険制度」と呼ばれる、公的医療制度が導入されています。

全ての人がいくらかの保険料を支払い、お互いの医療費負担を軽減する制度です。

民間の医療保険に加入しなくても、医療費のサポートを受けられるため「民間の医療保険に加入する必要はある?」と考えている人もいるでしょう。

ここからは、毎月いくらか支払って民間の医療保険に加入するメリットを紹介します。

公的医療制度と民間の医療保険の違いは、主に加入の目的です。

公的医療制度は、国が管理している保険制度であり、国民全員が加入しなくてはなりません。

一定水準の医療を受けられるよう、国民が毎月いくらかの保険料を出し合い、負担軽減するのが目的です。

一方で民間の医療保険は、個人のニーズに合った保障内容を選択し、より具体的なリスクに備えられるのが特徴です。

がんの治療や入院に備えられる「がん保険」や、乳がんや子宮頸がんなど、女性ならではの疾患に備えた「女性保険」があげられます。

公的医療制度だけでなく、毎月いくらか支払い、民間の医療保険に加入しておくと、万が一の事態が起きても、経済的負担を軽減できます。

民間の医療保険に加入するメリットは、以下があげられます。

医療保険は、厚生労働省が認可している「先進医療」の費用を抑えられます。

基本的に、公的医療制度で先進医療にかかる費用は賄えず、実費で治療を受けなくてはなりません。

医療保険に加入し、先進医療に関する特約をつけていれば、先進医療まで保障を受けられます。

怪我や病気によって入院が長引いた際も、医療保険に加入していれば、入院給付金が支給されます。

医療保険に加入していれば、退院後の生活費もある程度の工面ができるため、精神的な負担を抑えられるのもメリットです。

医療保険にかかる毎月の保険料は、商品によって異なります。

毎月の保険料を決める際に着目したい目安を5つ紹介します。

医療保険は、年齢に対する病気リスクを考慮して決めましょう。

基本的に医療保険は、加入時の年齢が高くなればなるほど、保険料が高くなります。

加入時には、保険会社に自身の健康状態を申告しなくてはなりません。

健康状態によっては、保険料が割高になったり、加入条件がついたりする可能性がある点も留意しておきましょう。

年を重ねると病気リスクが高まり、加入できる保険も制限されるため、20〜30代の人は早めに医療機関に加入するのがおすすめです。

毎月の保険料は、収入に合わせて医療保険を決める方法もあります。

医療保険の保険料は、月払いや年払いなど払込方法を選択できます。

払込回数が少なければ少なくなるほど、割引が適用され、保険料はいくらか割安になるのも特徴です。

1回の振り込みにかかる経済的負担は大きい反面、収入を踏まえ支払えるようであれば、半年払いや年払いを選択するのがおすすめです。

一方で収入面から年払いが難しい場合は、無理のない範囲で支払いを続けられる月払いを選びましょう。

払込む保険料が家計を圧迫しないよう、いくらかかるのかや支払回数も考慮し、医療保険料を決めるのが大切です。

毎月かかる医療保険料をいくらか安くするには、いくつかのコツがあります。

ここからは、毎月の医療保険料を安くするコツを紹介します。

毎月かかる医療保険料をいくらか安くしたい人は、終身型の保険を選びましょう。

医療保険には「終身型」と「定期型」の2種類があります。

終身型保険とは、保障が一生涯続くタイプの保険であり、加入当初の保険料は定期型と比べて割高です。

ただし、保険の更新がないため保険料は、加入当初のまま一生涯変わりません。

一方で定期型は、保険期間が10年や15年と決められており、満了時に更新ができます。

加入時の年齢が保険料に適用されるため、加入当初は安く済みます。

しかし、更新後は更新時の年齢が適用されるため、保険料は高くなるのがデメリットです。

終身型保険は、何歳になっても加入時の年齢が保険料に適用されるため、医療保険料を安くしたい人は、終身型保険がおすすめです。

医療保険料をいくらか安くするには、保証内容を最低限にするのも重要です。

医療保険に限らず、保険は保証内容が手厚いほど保険料はいくらか高くなります。

入院給付金が日額5,000円のプランと、1万円のプランであれば、1万の方が保険料は高くなります。

もちろん給付金は高い方が、手厚いサポートを受けられますが、毎月の保険料を抑えたい場合は、給付金の安いプランも検討してみましょう。

なかには、安いプランや特約をつけなくても、十分な保障を受けられるケースもあるため、一度見直すのがおすすめです。

ただし、保険料を安くするため、必要な保障まで解約してしまうと、万が一の際に困ってしまう可能性もあります。

保障内容を見直す際は、医療保険に加入する目的を忘れないよう注意しましょう。

医療保険は、年齢や性別によって異なり、30代を過ぎると保険料が高くなる傾向にあります。

男女別で見ると、男性の方が払込む保険料がいくらか高くなっているのも特徴です。

男性の保険料が高くなる理由として、女性よりも平均寿命は短く、1年あたりの死亡率や病気になる確率が高いためです。

他にも男性が世帯の家計を支えているケースが多く、生命保険を大きく設定する点もあげられます。

毎月いくらか支払う必要のある医療保険ですが、安く抑えたい人は、終身型保険を選んだり、保障内容見直したりするのがおすすめです。

毎月医療保険をいくら払っているか確認し、必要な特約や保障内容のみを残すようにしましょう。

もっと詳しく自分に合った医療保険の選び方について知りたい方は、以下の記事も併せて参考にしてください!