大腸ポリープの手術で医療保険の給付金は受け取れる?保障対象外のケースも

hoken_user

保険のぷろ magazine

糖尿病などの持病があっても、医療保険に加入できるか知りたい方は多いでしょう。

糖尿病は合併症を引き起こす可能性や、がんや心疾患などの他の病気・ケガのリスクがあるため、医療保険に加入しておくのがおすすめです。

今回は、無料保険相談を行なっている「保険のぷろ」が、糖尿病の人が医療保険に加入する必要性があるのか、加入できる医療保険について解説します。

糖尿病になった場合でも、合併症リスクや他の病気・ケガへの保障を備えるために、医療保険に加入する必要があるといえます。

ここでは、医療保険に加入する必要があるか、糖尿病になる可能性や平均入院日数・平均自己負担費用の観点から見ていきましょう。

男性は約5人に1人、女性は約10人に1人が糖尿病になる可能性があります。

厚生労働省の調査では「糖尿病が強く疑われる者」の割合は、男性全体で19.7%、女性は10.8%です。

糖尿病は遺伝や生活習慣の乱れ・運動不足・ストレス・飲酒・喫煙などによって、なりやすくなるといわれています。

糖尿病の予備軍は、日本で約2,000万人いるといわれており、年齢を重ねるほど、糖尿病のリスクが高まっていく傾向です。

| 年齢 | 割合 |

|---|---|

| 総数 | 19.7% |

| 20代 | 0.0% |

| 30代 | 1.6% |

| 40代 | 6.1% |

| 50代 | 17.8% |

| 60代 | 25.3% |

| 70歳以上 | 26.4% |

| 年齢 | 割合 |

|---|---|

| 総数 | 10.8% |

| 20代 | 0.0% |

| 30代 | 2.6% |

| 40代 | 2.8% |

| 50代 | 5.9% |

| 60代 | 10.7% |

| 70歳以上 | 19.6% |

また、女性は妊娠をきっかけに、糖尿病の症状が出現する妊娠糖尿病になる可能性を考慮しておきましょう。

多くの場合、出産すると改善や消失するものの、妊娠糖尿病をきっかけに、出産後に糖尿病を発症するケースがあります。

糖尿病による平均入院日数は30.6日で、入院期間は約1ヶ月となります。

また、平均入院日数は、年齢とともに長期化している傾向です。

合併症のリスクがあるため、糖尿病になったら治療が長引く可能性もあります。

| 年齢 | 平均入院日数 |

|---|---|

| 総数 | 30.6日 |

| 0~14歳 | 16.7日 |

| 15~34歳 | 11.5日 |

| 35~64歳 | 15.6日 |

| 65歳以上 | 40.7日 |

| 70歳以上 | 44.8日 |

| 75歳以上 | 51.1日 |

糖尿病による入院は、公的医療保険が適用されますが、長期入院や合併症のリスクがあるため、治療費が高額になりやすいでしょう。

また、差額ベッド代や食事代・日用品代など、公的医療保険適用外の費用に関しては、全額自己負担となります。

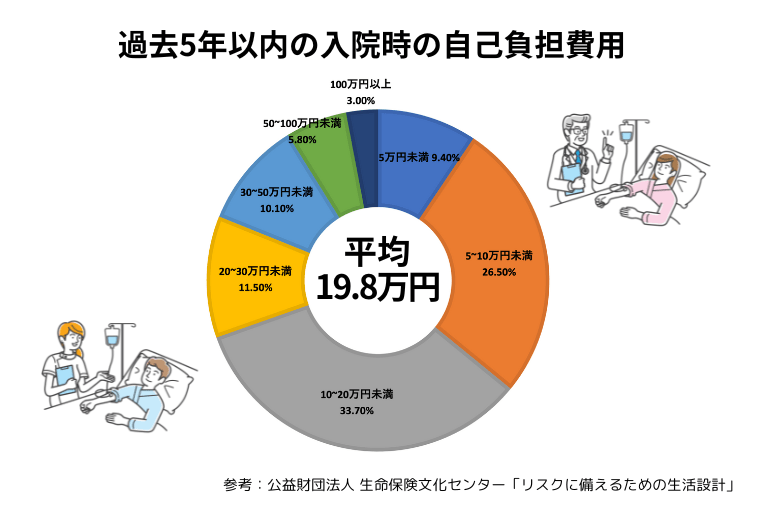

下記の表のとおり、高額療養費制度を利用した人も含めた入院時の平均自己負担額は、全体で19.8万円と、医療費負担は少なくありません。

また、糖尿病になった場合、退院後も長期的に通院する必要があり、自己負担はさらに大きくなります。

医療保険に加入しておくことで、長期・短期入院や通院の保障を持てるため、検討しておくのがおすすめです。

糖尿病や持病がある方でも入れる医療保険もあります。

ここでは、医療保険に加入する際の注意点を解説するため、参考にしてください。

医療保険へ加入する際は、虚偽の告知をしてはいけません。

糖尿病の人だけでなく、医療保険へ加入する際には、現在の健康状態や過去の病歴などを正直に伝える「告知義務」があります。

糖尿病のある方が嘘や誤った告知をした場合には、告知義務違反となり、保険契約が解除されたり、保険金・給付金が受け取れなかったりするかもしれません。

医療保険へ加入する際には、健康状態や過去の病歴を保険会社へ正しく伝えましょう。

医療保険への加入を検討する場合には、複数の保険商品を比較してください。

保険商品を比較しないで加入すると、以下のような後悔につながるかもしれません。

比較することで、保険商品の違いが理解でき、あなたにぴったりの医療保険が見つかります。

どのような医療保険を選べば良いのかわからない場合には、保険のプロに相談するのもおすすめです。

この記事を提供している「保険のぷろ」では無料保険相談を承っております。

35社以上の保険会社から最適な保険プランをご提案し、一度に複数の保険商品を横比較できるのが特徴です。

保険のぷろのスタッフ一同、心よりお待ちしております!

医療保険は若いうちに加入しておくことで保険料を抑えられるため、若い方は終身医療保険で一生涯の保障を備えておくのがおすすめです。

若いうちに加入した場合には、平均寿命が延びていることから、病気やケガのリスクはさらに増加するため、解約しない方が良いかもしれません。

子育て世代の場合には、子どもが自立するまでの間のみ保障を手厚くする、定期医療保険もおすすめです。

定期医療保険は定期的に更新され、更新のたびに保険料が高くなるため、一時的に保障を持ちたい人は加入を検討すると良いでしょう。

一方で、貯蓄が十分にある75歳以上の方は、医療保険に加入しなくても良い場合があります。

多くの方は、75歳以上から公的医療保険が1割負担となり、高額療養費制度によって自己負担限度額の差額が払い戻され、医療費負担が大きくないためです。

一般的な医療保険は、現在の健康状態や過去の病歴によっては加入できないことがあるものの、糖尿病の方でも加入できる商品もあります。

ここでは、糖尿病などの持病がある方でも加入しやすい医療保険について解説するため、参考にしてください。

引受基準緩和型保険とは、告知の項目数が一般的な医療保険よりも少なく、健康状態に不安がある方でも加入しやすい保険です。

引受基準緩和型保険を利用する際には、以下の注意点があるため、加入前にしっかりと確認しておきましょう。

また、健康状態や過去の病歴によっては、一般的な医療保険に加入できることもあり、保険料が安くなる他、保障内容を充実させられるかもしれません。

医療保険への加入を検討する場合には、一般的な医療保険も入れるかどうか確認するのがおすすめです。

引受基準緩和型保険は、一般的な医療保険よりも入りやすいものの、中には告知項目の数が多い場合や、審査が厳しいケースもあります。

審査では告知内容や職業などを総合的に判断するため、必ず加入できるわけではないことを念頭に置いておきましょう。

無選択型保険とは、告知の必要がない医療保険です。

引受基準緩和型保険よりもさらに加入条件が緩く、持病がある方でも加入しやすいメリットがあります。

ただし、保険料が高額になったり、保障が少なくなったりすることに注意してください。

無選択型保険への加入を検討する際には、内容をよく確認しておきましょう。

この記事では、糖尿病の方でも入れる医療保険について解説しました。

糖尿病などの持病がある場合でも、引受基準緩和型保険や無選択型保険であれば加入できるケースがあります。

しかし、一般的な医療保険よりも保険料が割高になる他、保障が制限されることもあるため、注意しましょう。

加入前に保障内容や条件をしっかりチェックし、保険のプロと相談しながら検討してください。

また、保険相談窓口をお探しの方は以下の記事を参考に、自分に合った相談先を選びましょう。