医療保険と介護保険の違いを4つの観点で解説!

医療保険と介護保険は似たような意味で捉えられがちですが、実際は目的や保障内容などが異なるため、その違いをしっかりと把握する必要があります。

訪問看護や訪問リハビリを利用する際にも、どちらを利用すべきかという話も出てくるかもしれません。

今回は、保険の見直し・新規加入の無料相談を行なっている「保険のぷろ」が、医療保険と介護保険の違いや使い分け方を解説します。

この記事を最後まで読むことで、混同しやすい医療保険と介護保険の内容や、公的制度と民間保険の違いが理解できるため、参考にして下さい。

医療保険と介護保険の違いとは

医療保険は主に病気やケガによる医療費の軽減、介護保険は高齢者や介護が必要な方の日常生活のサポートや介護サービスを提供するもので、2つの保険は大きく違います。 医療保険と介護保険の違いは大きく分けて以下の4つです。 医療と介護の保険は給付目的が異なるため、違いを把握しておきましょう。

医療保険は主に病気やケガによる医療費の軽減、介護保険は高齢者や介護が必要な方の日常生活のサポートや介護サービスを提供するもので、2つの保険は大きく違います。 医療保険と介護保険の違いは大きく分けて以下の4つです。 医療と介護の保険は給付目的が異なるため、違いを把握しておきましょう。違い①被保険者

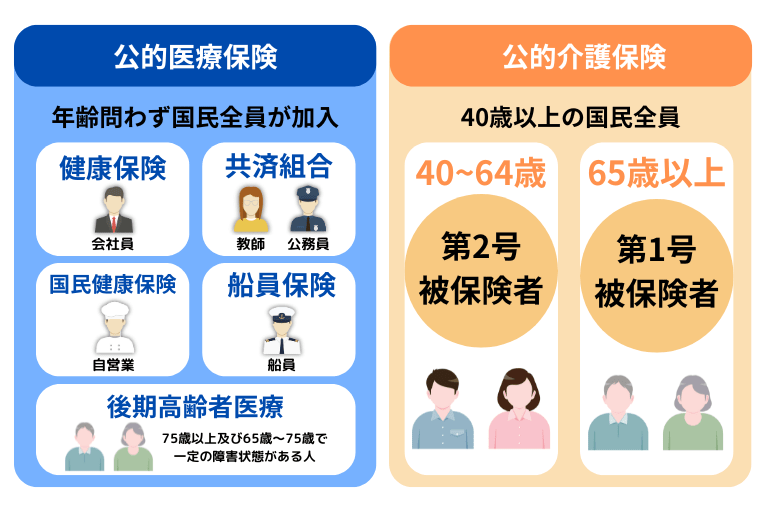

医療保険と介護保険は加入対象となる被保険者の年齢が違います。 公的医療保険は、年齢を問わず、国民全員が被保険者となる社会保険です。全国にある健康保険組合が運営しており、勤務先などにより加入先の組合が違います。 公的介護保険は、40歳になると原則として国民全員が被保険者となる社会保険です。 65歳以上を第1号被保険者、40歳〜64歳は第2号被保険者に区分され、給付を受けられる条件が違います。例外として、64歳以下で生活保護下にある人は加入できません。 民間の医療保険・介護保険は加入が自由で、契約可能年齢は保険会社によって違います。

医療保険と介護保険は加入対象となる被保険者の年齢が違います。 公的医療保険は、年齢を問わず、国民全員が被保険者となる社会保険です。全国にある健康保険組合が運営しており、勤務先などにより加入先の組合が違います。 公的介護保険は、40歳になると原則として国民全員が被保険者となる社会保険です。 65歳以上を第1号被保険者、40歳〜64歳は第2号被保険者に区分され、給付を受けられる条件が違います。例外として、64歳以下で生活保護下にある人は加入できません。 民間の医療保険・介護保険は加入が自由で、契約可能年齢は保険会社によって違います。違い②利用限度額

医療保険と介護保険は利用できる限度額が違います。 公的医療保険には、病院や薬局で支払った医療費の利用限度額は設けられておらず、ひと月の医療費の総額に上限がありません。 また、ひと月の医療費が高額になった場合、厚生労働省の定める「高額療養費制度」を利用でき、医療費の負担が上限を超えた場合に、超えた費用の払い戻しを受けることが可能です。 高額療養費制度の上限額(自己負担限度額)は、加入者の年齢や世帯の所得によって違います。 公的介護保険は、介護サービスが必要な程度を示す「要介護度」「要支援度」に応じて月々の利用限度額が決定されます。利用するには、医師の意見書や介護認定審査会の判定による要介護・要支援認定が必要です。 利用限度額が設けられている主なサービスは、訪問看護・ショートステイなどの居住サービス、グループホームなどの地域密着型サービス、特定福祉用具の購入、住宅改修費となります。 基本的には利用限度額内で希望のサービスを組み合わせて利用することが可能です。

違い③自己負担額・保険料

医療保険と介護保険は支払わなければならない保険料や自己負担額が違います。 公的医療保険は、自営業や農業・無職などの「国民健康保険」の場合には、世帯人数や資産額・収入によって保険料が違います。 会社員やその家族が加入する「被用者保険」の場合は、収入によって保険料が違い、勤務先と折半して支払うのが特徴です。 また、公的医療保険は健康保険証を提示することで医療費の一部を国や健康保険組合などが負担する仕組みです。年齢や所得によって、以下のように窓口で支払う自己負担割合が変わります。| 被保険者の年齢 | 自己負担額の割合 |

|---|

| 小学校入学前まで | 2割 |

| 小学校入学後から満69歳まで | 3割 |

| 満70歳から満74歳までの前期高齢者 | 2割 |

| 満75歳以上の後期高齢者 | 1割 |

満70歳以上でも現役並みの所得がある場合には3割負担となるため、自己負担割合の違いに注意が必要です。 公的介護保険の自己負担額は、65歳以上の第1号被保険者は所得によって違い、1〜3割となります。40歳〜64歳までの第2号被保険者や、市区町村民税非課税・生活保護受給者は1割負担です。 民間の医療保険・介護保険では、毎月の保険料が自己負担額となります。 保険料は加入する年齢や保険期間・商品によって異なるので、各保険会社に問い合わせてみましょう。

違い④保障内容

医療保険と介護保険は受けられる保障内容が違います。 民間医療保険は、保険契約期間が定まった定期保険や、一生涯保障される終身保険などを選べます。契約内容は加入者により違い、カバーしたい内容によって下記のような保障を選択可能です。| 保障の種類 | 保障内容 |

|---|

| 入院保障 | 病気やケガの入院時に、入院日数に対応した保険金が支給される |

| 手術保障 | 手術1回あたりにつき、所定の保険金が支給される |

| 通院保障 | 外来での通院日数に応じた保険金が支給される |

| 特定疾病保障 | がんや脳卒中などの特定の疾病になったときに一時金が支給される |

| 先進医療保障 | 厚生労働省が認めた高度な医療技術である先進医療を受けたとき、費用の全部または一部が支給される |

公的介護保険では、以下のサービスを受けられます。| サービスの種類 | 保障内容 |

|---|

| 在宅

サービス | 訪問介護・訪問看護・デイサービス・住宅改修費など |

| 地域密着型

サービス | 夜間対応型訪問介護・小規模多機能居宅介護など |

| 施設

サービス | 特別養護老人ホームへの入所・介護老人保健施設への入所など |

65歳以上の第1号被保険者は、要介護状態になった原因に関わらず、公的介護保険のサービスを受けることが可能です。 一方、40歳〜64歳未満の第2号被保険者は第1号被保険者と条件が違います。厚生労働省が指定する、加齢などが原因の特定の病気に該当し「要介護認定」された場合にサービスを受けることが可能です。 民間介護保険は、被保険者が要介護・要支援状態の認定を受け、介護費用がかかった場合に保険金を受け取れます。 保険金の支給要件は保険会社の基準や保険商品・保障内容により違い、公的介護保険制度で認定を受けたときと、保険会社が独自に定める基準を満たしたときの2種類です。2つの保険は併用できるの?

医療保険と介護保険は、民間保険と公的保険の組み合わせによって併用できるものとできないものがあります。

| 併用パターン | 併用可否 |

|---|

| 公的医療保険と公的介護保険 | × |

| 民間医療保険と民間介護保険 | △ |

| 公的医療保険と民間医療保険 | ◯ |

| 公的介護保険と民間介護保険 | ◯ |

上記の表から分かる通り、公的医療保険と公的介護保険は制度や給付目的に違いがあるため、同時に利用できません。両方が適用される場合、公的介護保険制度が優先されます。

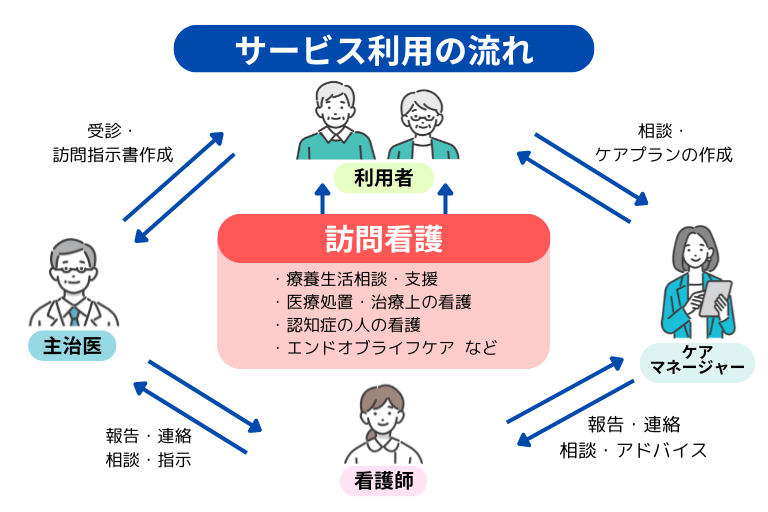

訪問看護

訪問看護とは、利用対象者の主治医より訪問看護指示書が交付されると、看護師による生活の介助や医療処置・医療機器の管理などを在宅で受けられるサービスです。 訪問診療は医師が自宅を訪問して診療するもので、看護師がケアを行う訪問看護とは違います。 訪問看護は公的介護保険と医療保険の同時適用はできません。 介護保険の適用が優先され、介護保険に加入していない40歳未満の方や、第二号保険者で要介護認定を受けていない方などの場合には、医療保険での給付へ切り替わります。

訪問看護とは、利用対象者の主治医より訪問看護指示書が交付されると、看護師による生活の介助や医療処置・医療機器の管理などを在宅で受けられるサービスです。 訪問診療は医師が自宅を訪問して診療するもので、看護師がケアを行う訪問看護とは違います。 訪問看護は公的介護保険と医療保険の同時適用はできません。 介護保険の適用が優先され、介護保険に加入していない40歳未満の方や、第二号保険者で要介護認定を受けていない方などの場合には、医療保険での給付へ切り替わります。訪問リハビリ

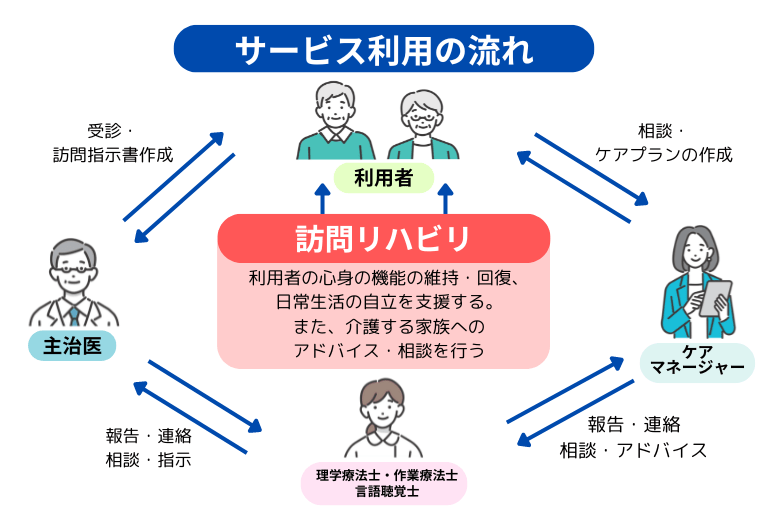

訪問リハビリとは、病院やリハビリ施設へ通うのが難しい方が、在宅でリハビリできるサービスです。 要介護1以上に認定され、医師から必要性を認められた場合に利用できます。健康状態の管理や日常生活の動作、住宅改修の助言などの在宅リハビリサービスを受けることが可能です。 訪問リハビリも訪問看護と同様に、公的介護保険と医療保険の同時適用はできません。 介護保険の適用が優先され、介護保険に加入していない40歳未満の方、第二号保険者で要介護認定を受けていない方などの場合は医療保険を利用します。

訪問リハビリとは、病院やリハビリ施設へ通うのが難しい方が、在宅でリハビリできるサービスです。 要介護1以上に認定され、医師から必要性を認められた場合に利用できます。健康状態の管理や日常生活の動作、住宅改修の助言などの在宅リハビリサービスを受けることが可能です。 訪問リハビリも訪問看護と同様に、公的介護保険と医療保険の同時適用はできません。 介護保険の適用が優先され、介護保険に加入していない40歳未満の方、第二号保険者で要介護認定を受けていない方などの場合は医療保険を利用します。訪問看護や訪問リハビリを利用する際の注意点

訪問看護や訪問リハビリを利用する際には、必ずどの保険が適用されるかを確認しましょう。 どちらのサービスにも、基本的には介護保険が優先されますが、利用するサービスの内容や利用頻度によって自己負担額が異なります。まとめ

本記事では、医療保険と介護保険の違いや使い分け方をわかりやすく解説しました。2つの保険は似ているものの、まったく異なる内容のため、違いを把握しておきましょう。 公的保険で足りない保障をカバーする目的で、民間保険に加入するのがおすすめです。 加入する年齢や保険商品・期間によって保険料に違いがあるため、必要な保障を知るためにはプロに相談するのが良いでしょう。 この記事を参考にして医療保険と介護保険の違いを把握し、あなたに必要な保障を検討してください。

本記事では、医療保険と介護保険の違いや使い分け方をわかりやすく解説しました。2つの保険は似ているものの、まったく異なる内容のため、違いを把握しておきましょう。 公的保険で足りない保障をカバーする目的で、民間保険に加入するのがおすすめです。 加入する年齢や保険商品・期間によって保険料に違いがあるため、必要な保障を知るためにはプロに相談するのが良いでしょう。 この記事を参考にして医療保険と介護保険の違いを把握し、あなたに必要な保障を検討してください。監修者プロフィール

10種の金融資格と中高の教員免許を持つ異色のファイナンシャルプランナー。NISA、住宅ローン、社会保障制度などが複雑に絡み合うライフプランを明快シンプルに紐解きます。中でも《菱村式老後資金計算法》は将来に不安を抱える子育て世代に好評。生命保険と金融サービス業界の最高水準として世界中で認知されている独立組織MDRTの正会員。『お金のエキスパート』として講演や営業マンの育成など幅広い領域で活動している。

【資格情報】

・住宅金融普及協会 住宅ローンアドバイザー

・日本FP協会認定ファイナンシャルプランナー

・生命保険協会認定トータルライフコンサルタント

・CCAA クレジットカードアドバイザー

・相続診断協会認定 相続診断士