医療保険の180日ルールとは?加入する前に知っておきたい入院保障のキホン

hoken_user 保険のぷろ magazine

30代は結婚や妊娠・出産・住宅の購入など、ライフステージが大きく変わる年代です。

20代と比べて30代は病気のリスクが高まるため、医療保険は必要なのか、加入するとしたらどのような医療保険に加入すれば良いのか悩むかもしれません。

今回は、無料保険相談を行なっている「保険のぷろ」が、30代の医療保険の選び方と3つのおすすめの医療保険を分かりやすく解説します。

30代は20代よりも病気のリスクが高まるため、将来を考慮して今のうちに医療保険で備えている人も多くなる傾向です。

ここでは30代の医療保険の実態についてくわしく解説します。

30代でかかりやすい病気は、悪性新生物・心疾患・脳血管疾患などの生活習慣病です。

他にも、30代男性は前立腺肥大症、30代女性は乳がんや子宮がんなどの女性特有の病気のリスクが上昇します。

年齢を重ねるにつれて入院・手術するリスクが上がり、医療費負担が大きくなる可能性があることに注意しましょう。

さらに、既往歴があると医療保険へ加入できないおそれがあるため、健康維持に努める他、医療保険で備えるのがおすすめです。

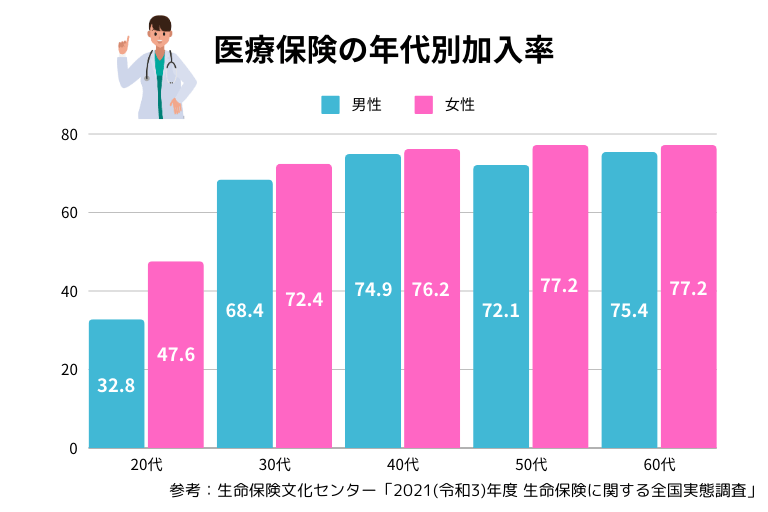

20代と比べて30代は医療保険に加入している方が大きく増加しています。

下記のとおり、30代女性は7割を超え、30代男性も7割近く加入しています。

30代はライフステージが大きく変化する他、金銭的なゆとりが生まれることが理由として挙げられます。

生命保険の平均月払い保険料は、30代男性が16,583円、30代女性は11,666円です。

| 年齢 | 男性 | 女性 |

|---|---|---|

| 20代 | 9,917円 | 8,000円 |

| 30代 | 16,583円 | 11,666円 |

| 40代 | 18,666円 | 15,500円 |

| 50代 | 21,250円 | 15,833円 |

| 60代 | 17,666円 | 13,250円 |

掛け捨て型の医療保険を選ぶことで、月々の保険料を抑えられるため、あわせて検討するのがおすすめです。

年間で支払う保険料は、年収の5~10%が目安といわれているため、収入割合も考慮して医療保険に加入すると良いでしょう。

参考:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)

20代と比べて30代は病気のリスクが上がる傾向があります。

また、結婚や妊娠・出産・住宅の購入など、ライフステージが変化しやすいのが30代となるでしょう。

ここでは30代で医療保険の加入や見直しをおすすめする理由をくわしく解説します。

30代になると、加齢に伴って病気のリスクが増加するため、保険の加入や見直しするのをおすすめします。

以下の表は、性別・年齢ごとの主な死亡原因です。

| 年齢 | 1位 | 2位 | 3位 |

|---|---|---|---|

| 20~24歳 | 自殺 | 不慮の事故 | 悪性新生物(腫瘍) |

| 25~29歳 | 自殺 | 不慮の事故 | 悪性新生物(腫瘍) |

| 30~34歳 | 自殺 | 悪性新生物(腫瘍) | 不慮の事故 |

| 35歳~39歳 | 自殺 | 悪性新生物(腫瘍) | 心疾患 |

| 40~44歳 | 自殺 | 悪性新生物(腫瘍) | 心疾患 |

| 45~49歳 | 悪性新生物(腫瘍) | 自殺 | 心疾患 |

| 年齢 | 1位 | 2位 | 3位 |

|---|---|---|---|

| 20~24歳 | 自殺 | 不慮の事故 | 悪性新生物(腫瘍) |

| 25~29歳 | 自殺 | 悪性新生物(腫瘍) | 不慮の事故 |

| 30~34歳 | 自殺 | 悪性新生物(腫瘍) | 心疾患 |

| 35歳~39歳 | 悪性新生物(腫瘍) | 自殺 | 心疾患 |

| 40~44歳 | 悪性新生物(腫瘍) | 自殺 | 脳血管疾患 |

| 45~49歳 | 悪性新生物(腫瘍) | 自殺 | 脳血管疾患 |

男性の主な死亡原因は、30代でがんが2位となり、35歳~39歳で3位に心疾患も加わっています。

女性は30代で乳がんや子宮がん・卵巣がんなどの女性特有の病気にかかりやすく、35歳~39歳ではがんが死亡原因の1位です。

30代になると男性・女性ともに、病気のリスクが上昇していると考えられます。

加齢に関連して病気のリスクが増加する30代は、医療保険で事前に備えておくのがおすすめです。

参考:厚生労働省「令和4年(2022)人口動態統計(確定数)の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai22/dl/gaikyouR4.pdf)

家族がいる方は医療費の負担や、働けなくなり収入が減少することで家族が生活に困らないように備えるのがおすすめです。

公的医療保険制度を利用した場合でも、医療費用の負担は少なくないため、医療保険に加入することで、預貯金を大きく切り崩す必要がありません。

また、経済的な不安を少なくすることで、治療に専念できるでしょう。

既婚者で子どもがいる場合には、家族を守るためにも、手厚く保障を持っておくのがおすすめです。

ここでは、30代におすすめな医療保険を最新の商品から厳選して3つ紹介します。

メディケア生命の「新メディフィットA」は、基本の保障をカスタマイズできるため、ニーズに自由に合わせられるのが特徴の医療保険です。

さらに、10以上の特約(オプション)から、付加する保障を選べます。

気軽に保障を持ちたい人から、手厚い保障を求める人まで、幅広い方におすすめできる医療保険です。

| 提供会社 | メディケア生命保険株式会社 |

|---|---|

| 公式HP | https://www.medicarelife.com/ |

| 保有契約 件数 | – |

| ネット 申し込み | ◯ |

| 月額保険料 (2024年5月時点) | 男性:1,175円 女性:1,240円 |

| 保険料 算出の条件 | 保険期間:終身 入院給付日額:5,000円 契約年齢:30歳 特約:先進医療・患者申出療養特約(21) |

チューリッヒ生命の「終身医療保険 プレミアムZ」は、保険料が一生涯上がらず、病気やケガによる入院・手術に備えられる終身医療保険です。

日帰り入院から保障し、幅広い手術に対応できる他、自由に保障をプラスできる特徴があります。

リーズナブルな価格で、一生涯の保障を持ちたい30代の方におすすめの医療保険です。

| 提供会社 | チューリッヒ生命保険株式会社 |

|---|---|

| 公式HP | https://www.zurichlife.co.jp/ |

| 保有契約 件数 | 150万件突破※2024年4月 |

| ネット 申し込み | ◯ |

| 月額保険料 (2024年5月時点) | 男性:999円 女性:1,069円 |

| 保険料 算出の条件 | 保険期間:終身 入院給付日額:5,000円(60日型) 契約年齢:30歳 手術給付金等の型・倍率:I型10倍 特約:先進医療・患者申出療養特約 |

アクサ生命の「医療保険 スマート・ケア」は、日帰り入院から一時金を受け取れる、一生涯の保障を持てる終身医療保険です。

医療技術の発達によって入院日数が短期化していることから、短期の入院・通院費用をサポートしています。

短期入院だけでなく、通院の費用にも備えたい30代の方におすすめの医療保険です。

| 提供会社 | アクサ生命保険株式会社 |

|---|---|

| 公式HP | https://www.axa.co.jp/ |

| 保有契約 件数 | 5,412件※2022年度末 |

| ネット 申し込み | ◯ |

| 月額保険料 (2024年5月時点) | 男性:1,328円 女性:1,343円 |

| 保険料 算出の条件 | 保険期間:終身 入院給付日額:5,000円 手術給付金型:Ⅲ型 契約年齢:30歳 特約:先進医療給付特約(12) |

次に、30代の医療保険の選び方やおすすめするポイントを分かりやすく解説します。

現在加入している医療保険の見直しや、新規で加入する際の参考にしてください。

医療保険は必要な保障を備える必要があるため、保険料の安さにこだわって保障を選ぶのは控えると良いでしょう。

保険料が安いという理由だけで加入すると、いざというときに十分な保障を受けられないかもしれません。

医療保険の見直しや新規加入する際は、どのような保障が必要なのか、しっかりと見極めた上で加入することをおすすめします。

入院給付金がいくら必要なのか考慮して保障内容を決定するのがおすすめです。

30代の平均入院日数は12.1日で、入院に実際にかかった自己負担費用は入院期間が8~14日で平均16.4万円との結果が出ています。

高額療養費制度を利用した上で、治療費の他に食事代・差額ベッド代・交通費・衣類・日用品などにも費用がかかることに注意が必要です。

自己負担金額を考慮して選ぶことで、入院した際の医療費の負担に備えられます。

入院給付金には、実費を保障するものと、入院日額を保障するものがあるため、どちらが良いのか検討するのがおすすめです。

参考:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

保険期間は家族構成や保障ニーズに合わせて決めるのがおすすめです。

医療保険には、保障期間が決まった定期医療保険と、保険料が一定のまま一生涯保障が続く終身医療保険があります。

定期医療保険は、加入時には保険料が安くなり、更新のたびに保険料が高額になるため、一定期間保障を手厚くしたい方におすすめです。

終身医療保険は、加入時の保険料は定期医療保険よりも割高ですが、保険料が変わらず保障を一生涯備えたい方におすすめします。

この記事では、30代の方におすすめの医療保険や選び方を解説しました。

30代はライフステージが大きく変わる年齢であるとともに、病気のリスクが上昇するため、万が一に備える必要があります。

この記事で紹介した医療保険の選び方を参考にして、家族構成やニーズに合わせて保障を検討しましょう。

そのほか、おすすめの医療保険を知りたい方は以下の記事も参考にしてください。種類別のおすすめ保険商品について徹底比較しています!