30代に医療保険は必要?加入のメリットや備えておくべき人の特徴を徹底解説

hoken_user 保険のぷろ magazine

20代は30代や40代と比べ、病気のリスクが低いため、医療保険に加入する必要があるのか悩んでいる方も多いでしょう。

しかし、20代であっても病気やケガ・妊娠などにより、保障が必要となる可能性があるため、加入しておくのがおすすめです。

また、若いうちから医療保険に加入しておくことで、保険料が安くなるメリットがあります。

今回は、無料保険相談を行なっている「保険のぷろ」が、20代の医療保険の選び方とおすすめの3つの医療保険を分かりやすく解説します。

20代は就職のタイミングを迎え、ライフスタイルが大きく変化する年代です。

ここでは、20代に医療保険が必要かどうか解説します。

20代は喫煙や飲酒が認められる年齢となり、食事・生活習慣が大きく変わる年代です。

学生から社会人となり、学生時代とライフスタイルが変化することで、食生活の乱れや、ストレス・運動不足などによって病気になる可能性が考えられます。

生活習慣が悪化することに関連して、脳血管疾患や心疾患・糖尿病などのリスクが生じるため、20代のうちから医療保険で備えておくのがおすすめです。

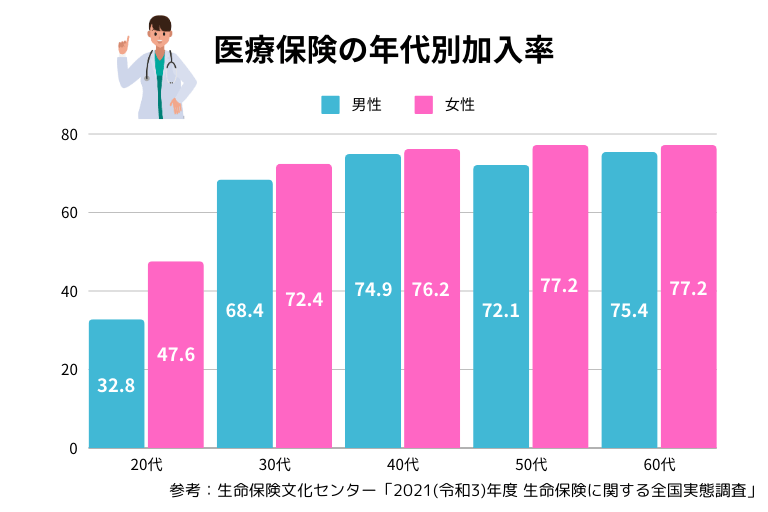

下記の表のとおり、20代男性は3割、20代女性は約半数が医療保険に加入しています。

20代は、就職や、結婚・妊娠・子どもが産まれるタイミングに加入している傾向があります。

生命保険の平均月額保険料は、20代男性で9,917円、20代女性は8,000円となっています。

| 年齢 | 男性 | 女性 |

|---|---|---|

| 20代 | 9,917円 | 8,000円 |

| 30代 | 16,583円 | 11,666円 |

| 40代 | 18,666円 | 15,500円 |

| 50代 | 21,250円 | 15,833円 |

| 60代 | 17,666円 | 13,250円 |

病気のリスクが低い20代は、保険料が安く設定されているため、平均月額保険料は他の年代と比べて安い傾向があります。

また、20代は独身が多く、保障が最低限であることが考えられるでしょう。

参考:2022(令和4)年度 生活保障に関する調査(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)P.203

他の年代と比べて、20代は収入や貯蓄が少なく、病気やケガに備え、医療保険に加入するのがおすすめです。

20代は保険料が安いため、保険に加入しておくのがおすすめです。

医療保険の保険料は、加入してから死亡するまでの間に予想される病気やケガによる入院・手術費用を考慮して算出されます。

20代は病気のリスクが低いため、他の年代と比べて保険料が割安です。

若いうちに加入し、入院や手術するリスクに備えておくのをおすすめします。

病気になるリスクがあるため、20代の方も医療保険に加入しておくのがおすすめです。

以下の表は、年齢ごとの主な死亡原因です。

| 年齢 | 1位 | 2位 | 3位 |

|---|---|---|---|

| 20~24歳 | 自殺 | 不慮の事故 | 悪性新生物(腫瘍) |

| 25~29歳 | 自殺 | 悪性新生物(腫瘍) | 不慮の事故 |

| 30~34歳 | 自殺 | 悪性新生物(腫瘍) | 心疾患 |

| 35歳~39歳 | 自殺 | 悪性新生物(腫瘍) | 心疾患 |

| 40~44歳 | 悪性新生物(腫瘍) | 自殺 | 心疾患 |

| 45~49歳 | 悪性新生物(腫瘍) | 自殺 | 心疾患 |

20代であっても、自殺・不慮の事故に次いでがんが主な死亡原因の3位となっています。

がんをはじめとした病気には20代でも罹る可能性があるため、事前に備えておくのがおすすめです。

参考:厚生労働省「令和4年(2022)人口動態統計(確定数)の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai22/dl/gaikyouR4.pdf)P.36

20代女性は妊娠・出産する可能性があり、主に以下の場合の大きな費用負担に対して医療保険で備えておくのをおすすめします。

帝王切開などの異常分娩の場合には、公的医療保険制度の対象となるものの、差額ベッド代や食事代・パジャマ代などの自己負担が必要です。

また、妊娠が発覚した後には医療保険へ加入できなくなる可能性や、加入できても出産にかかる保障を受けられないケースが考えられます。

独身から結婚し、妊娠・出産などのライフステージが変化する方も多い20代では、事前に医療保険に加入し、保障を備えるのがおすすめです。

20代は就職したばかりのため、十分な収入や貯蓄がなく、万が一病気やケガによって働けなくなった際に、医療費や生活費を賄えません。

医療費の負担によって経済的に苦しくなる他、医療費が支払えない場合には治療方法の選択肢が限られてしまう可能性があります。

生活への不安を減らし、治療に専念するためにも、医療保険で備えておくのがおすすめです。

ここでは、20代におすすめな医療保険を最新の商品から厳選して3つ紹介します。

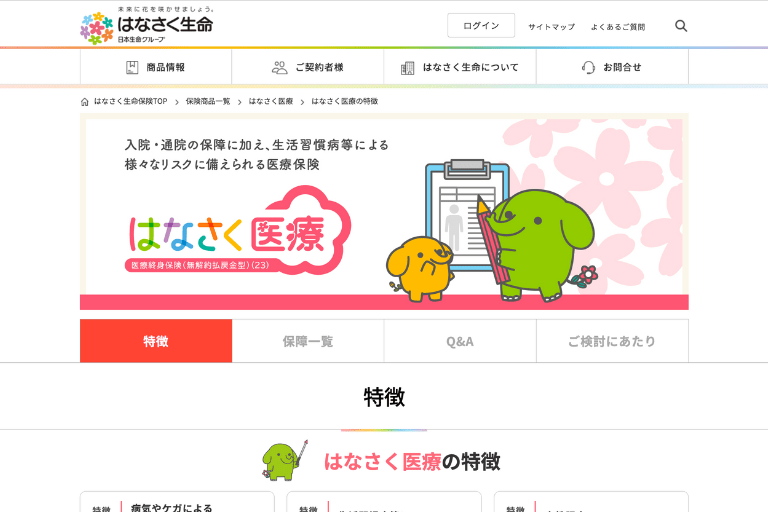

はなさく生命の「はなさく医療」は、病気やケガによる入院・手術に備えられる、加入時から一生涯保険料が上がらない終身医療保険です。

約1,000種類の手術が何度でも保障され、三大疾病による手術の場合には、保障がより手厚くなっています。

日帰り入院などの短期入院や、生活習慣病などによるさまざまなリスクに対して、手頃な保険料で備えたいと考えている20代の方におすすめの医療保険です。

| 提供会社 | はなさく生命保険株式会社 |

|---|---|

| 公式HP | https://www.life8739.co.jp/ |

| 保有契約 件数 | 約40万件※2022年度末時点 |

| ネット 申し込み | ◯ |

| 月額保険料 (2024年5月時点) | 男性:1,114円 女性:1,344円 |

| 保険料 算出の条件 | 保険期間:終身 入院給付日額:5,000円(60日型) 手術給付金型:Ⅱ型 契約年齢:20歳 特約:先進医療特約 |

メットライフ生命の「終身医療保障保険 マイフレキシィ」は、病気やケガへの保障をニーズに合わせてデザインできる終身医療保険です。

5年間で継続10日以上の疾病入院給付金や災害入院給付金が支払われなかった場合に、健康サポート給付金15万円を受け取れるのが特徴となります。

掛け捨てではなく、貯蓄性のある商品が良い20代の方におすすめの医療保険です。

| 提供会社 | メットライフ生命保険株式会社 |

|---|---|

| 公式HP | https://www.metlife.co.jp/ |

| 保有契約 件数 | 948万8千件※2022年度末時点 |

| ネット 申し込み | ◯ |

| 月額保険料 (2024年5月時点) | 男性:883円 女性:989円 |

| 保険料 算出の条件 | 保険期間:終身 入院給付日額:5,000円 契約年齢:20歳 特約:先進医療特約 手術総合特約(入院中の手術1回につき6万円) |

SBI生命の「終身医療保険 Neo+」は、リーズナブルな保険料で充実した保障を持てる終身医療保険です。

喫煙状況や体格など、SBI生命が定める基準を満たす場合に保険料が割安になります。

喫煙しておらず、BMIが18.0以上27.0未満の方は優良体料率が適用され、保険料が安くなるため、基準を満たしている20代の方におすすめです。

| 提供会社 | SBI生命保険株式会社 |

|---|---|

| 公式HP | https://www.sbilife.co.jp/ |

| 保有 契約者数 | 40万人突破※2023年4月時点 |

| ネット 申し込み | ◯ |

| 月額保険料 (2024年5月時点) | 男性:824円 女性:999円 |

| 保険料 算出の条件 | 保険期間:終身 保険料:優良体料率を適用 入院給付金日額:5,000円(60日型) 契約年齢:30歳 特約:先進医療特約(2022) |

ここでは、20代の医療保険の選び方や、おすすめするポイントをわかりやすく解説します。

これから医療保険に加入するかどうか、検討する際の参考にしてください。

医療保険を選ぶ際には、保険料の安さだけにこだわりすぎず、必要な保障を受けられるかどうかを判断するのがおすすめです。

万が一病気やケガになったときのことを考慮した上で、十分な保障を受けられる商品を選びましょう。

保険商品はそれぞれ特徴が異なるため、比較しながら検討するのをおすすめします。

入院給付金は自己負担額や入院日数を考慮して決めるのがおすすめです。

20代の平均入院日数は18.0日で、入院に実際にかかった自己負担費用は入院期間が15~30日で平均28.4万円となります。

高額療養費制度を利用する場合であっても、治療費以外にも食事代・差額ベッド代・交通費・衣類・日用品などの費用がかかることに留意しましょう。

おすすめの選び方は、自己負担金額を考慮して、適切な入院給付金を設定することです。

また、入院給付金には、実費を保障するタイプと入院日額を保障するタイプがあり、どちらが適しているか検討してみてください。

参考:2022(令和4)年度 生活保障に関する調査(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)P.56、P.58

この記事では、20代の方におすすめの医療保険や選び方を解説しました。

20代は若者に分類される年代ですが、病気になる可能性もあるため、医療保険で備えておくのがおすすめです。

この記事で紹介した医療保険の選び方を参考にして、現在の収入や貯蓄などを考慮した上で必要な保障を選びましょう。

そのほか、おすすめの医療保険について気になる方については以下の記事を参考にしてください。