あなたにぴったりな医療保険の選び方は?保障を考える際に見るべきポイント

hoken_user 保険のぷろ magazine

保険に加入する際には健康状態の審査があるため、持病があると医療保険や生命保険に加入することが難しい場合があります。

そこで注目されるのが、他の保険より健康状態に関する加入条件が緩和されている「引受基準緩和型保険」です。

しかし加入しやすいとはいえ、本当にこの保険に入るべきか悩む方も多いのではないでしょうか。

本記事では、無料保険相談を行なっている「保険のぷろ」が、引受基準緩和型保険に入るべきか、加入する際のメリットや注意点について解説します。

一般的な生命保険や医療保険の場合、持病や過去の病歴が理由で加入を断られることがありますが、引受基準緩和型保険ではこのようなリスクを減らすことができます。

しかし、引受基準緩和型保険に入るべきかどうかは、個々の状況やニーズによるのでしっかりと判断することが重要です。

以下では、引受基準緩和型保険に入るべきかを考える際のポイントについて解説します。

引受基準緩和型保険とは、健康状態に関する告知項目を限定することで傷病歴のある人でも入りやすい保険です。

通常の生命保険や医療保険は告知義務があり、保険金支払いのリスクが高い方は加入が難しいケースもあります。

その点、引受基準緩和型保険は持病がある場合でも加入しやすいため、多くの人にとって利用しやすいのが最大のメリットと言えるでしょう。

引受基準緩和型保険に入るべきか悩んでいる方は、自分がどの保険なら加入しやすいかを考えて検討すると良いでしょう。

また、持病のある方にとって、保険選びの選択肢は限られたものになってしまうことが多いです。

しかし、引受基準緩和型保険の存在によって加入のハードルが低くなるため、保険の選択肢が広がり、持病に対するリスクをカバーすることができます。

持病があっても症状が安定している場合、通常の保険を検討するのも一つの手です。

引受基準緩和型保険は一般的な医療保険と同様に入院給付金や手術給付金が保障されます。

さらに、加入する前から患っている病気についても保障対象となるため、持病が悪化や再発のリスクに対しても安心した保障を備えられることができるでしょう。

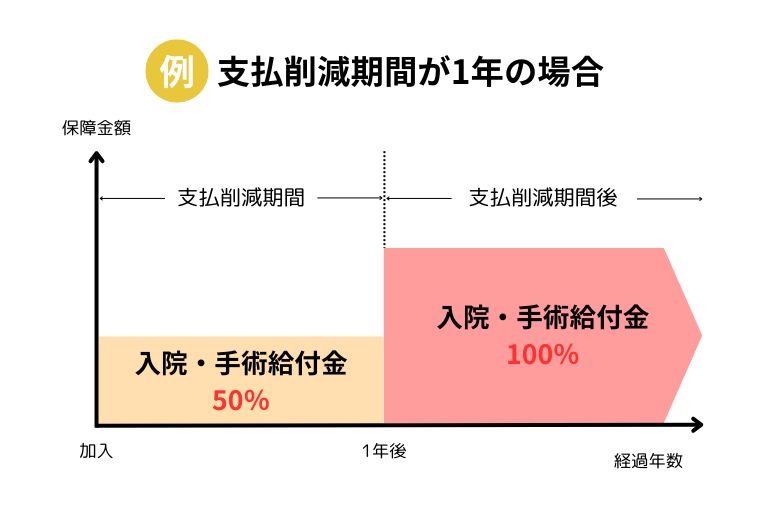

入るべきかを考える際には、加入後の一定期間(削減支払期間)は給付額が削減されるタイプと契約開始後から満額の保険金が給付される2つのタイプがあるので、保障内容をしっかりと比較する必要があります。

自分にとって本当に必要な時に保障を受けられるかどうかをチェックしましょう。

以下に当てはまる場合には引受基準緩和型保険に加入すべきではありません。

引受基準緩和型保険は保険金支払いの可能性が高い人でも加入できるため、その分保険料が高く設定されています。

そのため、高い保険料を負担することに不安を感じる人や経済的に余裕がない人は他の保険で備えることをおすすめします。

また、すでに他の医療保険や生命保険に加入しており、特約などで十分な保障を受けている方は、追加で引受基準緩和型保険に加入する必要はありません。

既存の保険がカバーする保障範囲をしっかりと確認し、保障内容が重複しないようチェックしましょう。

通常の生命保険・医療保険を検討した上で、引受基準緩和型保険へ加入したいと考えた方は以下のことについて知っておきましょう。

自分に最適な保険を選択する上で大切です。

一般的な生命保険・医療保険と同様に、引受基準緩和型保険にも終身タイプと定期タイプの2種類があります。

終身タイプの引受基準緩和型保険は、持病のある方でも入りやすい、死亡保障が一生涯続く保険です。

定期タイプの引受基準緩和型保険は、持病持ちの方でも入りやすい掛け捨て型の保険です。必要な保障を必要な期間だけ保障することができます。

両タイプにはそれぞれ特徴やメリットがあります。自分のライフステージや経済状況、家族構成などを考慮した上で、最適な保険を選びましょう。

保険会社によって異なりますが、引受基準緩和型保険の告知項目は以下の通りです。

引受基準緩和型保険の告知例

引受基準緩和型保険は告知項目が過去一定期間内の入院・手術経験などに限られており、これらに該当しなければ持病がある方でも加入することができます。

「◯年」という期間や「がん」などの特定の病気についての告知は保険会社によって異なりますので、問い合わせて確認しましょう。

引受基準緩和型保険は他の保険と比べて持病がある方でも加入しやすいですが、その分保険料が割高であったり、時期によっては保険金の額に違いがあるため、注意が必要です。

以下で詳しくみていきましょう。

引受基準緩和型保険のデメリットとして、他の保険と比べて保険料が割高なことが挙げられます。

通常の医療保険に比べて告知項目が少なく、持病についても保障されることから割高に設定されているのです。

そのため、自分が万が一の時にどのぐらいの保障が欲しいのかを考え、保障が過剰にならないように注意しましょう。

この保険なら加入できるからしておこう!

という理由で選択しがちですが、本当に必要な時に保障を受けられるよう、十分に比較検討した上で加入すると良いです。

先ほどもお伝えした通り、持病がある方でも入りやすい引受基準緩和型保険には加入後の一定期間(削減支払期間)は給付額が削減されるタイプがあります。

例えば、契約から1年を経過せずに入院保障を受けた場合、支払削減期間に該当するため、給付金が半額になるケースが多いようです。

一般的には1年を過ぎると支払削減期間が終了する場合がありますが、数年かけて徐々に満額に戻っていく保険商品もあるので、引受基準緩和型保険を検討する際には、各保険会社へ問い合わせて確認しましょう。

引受基準緩和型保険に加入したらそのままということは避けてください。

持病の症状が回復したり、他の保険の告知義務が変化したりすれば通常の医療保険等に加入することができるかもしれません。

そのため、引受基準緩和型保険に加入した後も、今の自分に必要な保障を定期的に見直し、負担のない範囲で備えましょう。

引受基準緩和型保険以外にも、持病のある方でも加入しやすい保険商品は存在します。

以下では、引受基準緩和型保険よりもさらに加入条件が緩い無選択型保険について詳しく解説します。

無選択型保険とは、健康状態に関する告知や医師の診査がないタイプの保険です。

病歴や年齢制限などで、通常の生命保険や医療保険には加入できなかった人でも加入できます。

ただし、通常の生命保険・医療保険と比較して、保険料が割高になり、保険金や給付金の上限額が低くなる傾向にあります。

また、契約してから一定期間内に病気で死亡した場合には、死亡保険金ではなく、既に払い込んだ保険料相当額が支払われることが一般的です。

無選択型保険は引受基準緩和型保険と比較して、さらに保険料が割高です。

また、無選択型保険は加入してから一定期間は保障を受けることができないものがほとんどです。

引受基準緩和型保険は、加入後の一定期間の給付額の削減がありますが、全く保障がされないというわけではありません。

以下の表では引受基準緩和型保険と無選択型保険を簡単に比較しています。

| 引受基準緩和型保険 | 無選択型保険 | |

|---|---|---|

| 告知項目 | 3~5項目 | なし |

| 引受基準 (範囲) | やや広い | 広い |

| 保障期間 | 定期・終身 | 定期 |

| 保障の免責 | 一定期間は給付額が削減 | 一定期間は保障対象外 |

| 保険料 | 通常の医療保険より割高 | 引受基準緩和型保険より割高 |

| 既往症への 保障 | 一定の条件のもと保障 | 保障 |

これまで、持病がある方でも加入しやすい引受基準緩和型保険に入るべきかを考える際のポイントについてご紹介してきましたが、「どうしても自分では判断することができない」という方もいらっしゃるのではないでしょうか。

入るべきか悩んでいる方におすすめしたいのが、保険についての無料相談サービスです。

本記事を提供しているR&Cでも、保険やお金についてのプロであるFP(ファイナンシャルプランナー)が、引受基準緩和型保険に加入すべきかどうかについてアドバイスを行なっております。

あなたの現在の健康状態やライフプラン、将来設計から最適な保険をご提案させていただきます。

対面またはオンラインでの相談を承っておりますので、以下のボタンよりお気軽にご相談ください。

持病のある方にとって引受基準緩和型保険は、告知項目が限定されており加入のハードルが低いため、非常に魅力的な選択肢です。

この保険に入るべきか悩んだ場合、通常の保険に加入できないかをよく検討し、加入が難しい場合に入るべきかを検討すると良いでしょう。

持病があっても安心した生活を送れるよう、自分に合った保険を見つけてくださいね。