生命保険料控除とは?新・旧制度の違いや対象範囲、申告方法について解説

hoken_user 保険のぷろ magazine

生命保険は、万が一の際に大切な方へ経済的な保障を残せる重要な商品です。

しかし、生命保険の受取人へと設定していた方が契約者・被保険者より先に死亡するケースもあります。

受取人の死亡時には「保険契約ってどうすれば良い?」と悩んでしまう方もいるのではないでしょうか。

今回は、無料保険相談を行なっている「保険のぷろ」が、生命保険の受取人が死亡した場合の対処法や変更しないリスクなどを解説しています。

生命保険の受取人設定について心配がある方は、ぜひ本記事を参考にしてください。

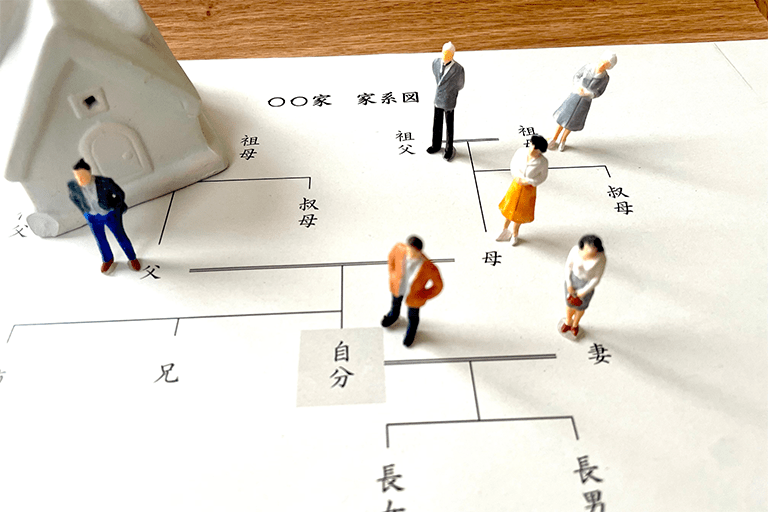

生命保険受取人が被保険者(保険の対象となっている方)よりも先に死亡した場合、一般的に「受取人の法定相続人」が死亡保険金受取人となります。

法定相続人とは民法で定められた相続人であり、具体的には配偶者と一定範囲の血縁関係にある血族です。

配偶者は常に相続人であり、血族には以下の順番で相続順位が定められています。

第1順位 子

第2順位 親、祖父母

第3順位 兄弟姉妹

参照:e-GOV法令検索「保険法」保険法第46条

https://laws.e-gov.go.jp/law/420AC0000000056

保険金を受け取る対象は「受取人の法定相続人」であり、「被保険者の相続人」ではない点に注意しましょう。

生命保険の受取人が死亡した場合、保険契約自体は有効です。

しかし、受取人がいない状態では誰が保険金を受け取るのか不明確になってしまいます。

できるだけ早期に新しい受取人を再設定しましょう。

再設定を怠ると、契約者や被保険者が希望する相手に保障を残せなくなります。

また、新たに設定しない状態では保険金を受け取るまでのステップが煩雑になったり、遺族間でトラブルを招きかねません。

再設定に必要な書類は、保険証券を手元において保険会社や代理店の担当者へ連絡すれば入手可能です。

保険証券が見つからなかった場合でも焦らず、まずは担当者に連絡してみましょう。

生命保険の受取人が死亡した場合、変えない状態でいると手続きの複雑化や遺族間トラブルなどのトラブルに発展する可能性があります。

ここでは生命保険の受取人が死亡した際、再設定しない状態で放置すると起こり得るリスクについて確認していきましょう。

生命保険の受取人を変えなかった場合に想定されるリスクとしてはまず、受取人不在により指定が無効となる事態が考えられます。

指定した方が死亡した後何もしなければ、法律に則って新しい受取人が自動的に決められてしまうためです。

契約者や被保険者が望む相手に経済的保障を残すためには、不在状態を解消すべく新しい方に設定しておく必要があるでしょう。

受取人を放置すると、保険金を受け取るまでの手続きが複雑になる可能性もリスクの1つです。

法定相続人が複数人いる場合、死亡保険金は相続人全員で均等に分配されるのが一般的です。

保険金を受け取るには、相続人が何人いるのか確定させる必要があります。

法定相続人を確定させるには、戸籍謄本の収集により法定相続人を見つけ、印鑑証明書や全員分の押印を取り付けなくてはいけません。

法定相続人が少ない場合は大きな問題にならないかもしれませんが、人数が多くなるほど事務は煩雑になる恐れがあります。

受取人の再設定を怠ると、本来不要だった相続税を支払う可能性も考えられます。

契約者と被保険者が同じで法定相続人が受取人に設定されている場合、生命保険金は相続によって取得したものとみなされるためです。

たとえば契約者と被保険者が共に夫で受取人を妻に設定している方は、死亡時の支払い保険金は相続税の対象です。

相続の対象財産は、生命保険金だけではありません。

保険金が相続財産に加算され、非課税枠を超えてしまうケースも考えられます。

再設定を忘れずに行い相続へ備えましょう。

受取人を再設定しないで放っておくと、遺族間のトラブルに発展する恐れがあります。

たとえば夫を被保険者、妻を受取人とした生命保険契約について考えてみましょう。

夫婦に子どもがいない場合、夫よりも妻が先に死亡すると指定は無効となり、法定相続人である妻の両親や兄弟姉妹が受取人となります。

もし夫の両親や兄弟を受取人に指定したいのなら、改めて設定が必要です。

事前に考えて指定しておかないと、遺族間のトラブルにつながりかねません。

遺産を残す側ができる整理は、生前にしっかりと進めておく姿勢が重要です。

受取人の死亡に限らず、生命保険の契約は定期的に見直して現状と合った内容へと変えていく必要があります。

ここでは、受取人の死亡以外に生命保険を再設定した方がいいケースを紹介します。

生命保険の受取人を見直すべきタイミングとしては、結婚・離婚したときが挙げられます。

結婚や離婚によって、経済的保障を残すべき相手が変化する可能性があるためです。

独身時には、生命保険の受取人を両親に設定するケースが多いと言えます。

しかし結婚した際には、一般的には配偶者や子どもの生活保障を優先させる必要があります。

一方離婚したときは、元配偶者を受取人にしている場合、自分の子どもや親など望む相手へ経済的保障を残すように考えなくてはいけません。

また結婚・離婚に限らず家族構成やライフステージが変化したケースでは、設定が現状に合っているか見直しましょう。

受取人が認知症や他の原因から判断能力を失ったときにも、できるだけ早く再設定するべきです。

受取人の判断能力がなくなると、保険金請求の意思表示が困難になるためです。

当事者が自分の意思表示を正確にできなくなった場合でも、他者による勝手な代理請求は原則として許されません。

本人以外が請求するには、成年後見制度を利用して家庭裁判所で成年後見人を選任してもらう必要があります。

万が一の際できるだけスムーズに保障を受け取るため、設定した方の認知能力がすべて失われる前に受取人を再設定しておくと良いでしょう。

生命保険の受取人を再設定すべきタイミングとしては、相続対策を考えたときも挙げられます。

保険金を受け取る対象によって、最終的な相続税額が変化するためです。

たとえば生命保険には非課税枠があり「500万円×法定相続人数」までの金額は相続財産から控除できます。

また法定相続人であっても、相続人が配偶者と一親等以外、つまり兄弟姉妹や祖父母などだった場合は相続税が2割加算されます。

参考:国税庁「相続税額の2割加算」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4157.htm

相続対策を考える際には、相続税の仕組みを理解したうえで誰に改めて設定した方が良いのか検討すると良いでしょう。

生命保険受取人が被保険者より先に死亡したケースでは、新しい受取人を「受取人の法定相続人」にするのが法律上定められたルールです。

受取人死亡時に再設定しない状態だと遺族間トラブルや手続きの複雑化、相続税発生・増額などにつながるリスクもあります。

契約者や被保険者が望む相手へ経済的保障を残すには、受取人が死亡した時点で変更手続きを取らなくてはいけません。

受取人の死亡以外にも、結婚・離婚時や受取人が判断能力を失ったとき、相続対策を考えた時には受取人の見直しが必要です。

本記事でお伝えした情報も活用し、万が一のときでも間違いなく大切な方へ経済的保障を残せるよう保険内容を適宜見直しましょう。