生命保険の受取人は誰にすればいい?かかる税金の違いや変更手続きを解説

hoken_user 保険のぷろ magazine

三大疾病保険はいらないと言われていますが、他の保険で代替できる点や保障対象の限定など、様々な理由があります。

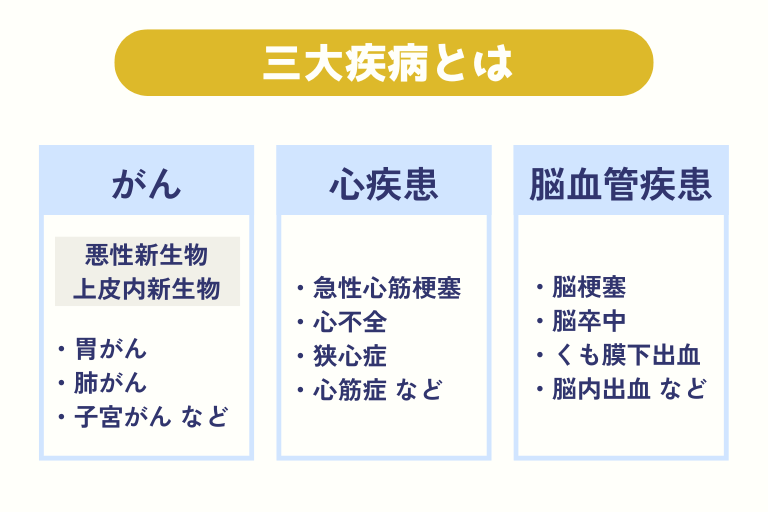

三大疾病とは「心疾患」「がん」「脳血管疾患」を指し、日本人の三大死因にも挙げられる重大な疾患です。

これに対応した保険商品は数多く存在し、加入を検討する方も少なくありません。

しかし、保険が不要とされるケースもあり、慎重な検討が必要です。

今回は、無料保険相談を行なっている「保険のぷろ」が、三大疾病保険がいらないと言われている理由や、他の保険の違いについてご紹介します。

おすすめできる方と、そうでない方の特徴も紹介するので、三大疾病保険を検討している方はぜひご覧ください。

「三大疾病保険はいらない」と言われる背景には、保障範囲の限定や医療保険の充実などの理由があります。

以下でいらないと言われる理由を詳しく見ていきましょう。

三大疾病保険は「がん」「心疾患」「脳血管疾患」のみを対象とした保険です。

「がん」「心疾患」「脳血管疾患」以外の病気やけがは一切補償されず、保険加入期間中に対象の疾患にならなければ、保障が受けられません。

掛け捨て型では、解約時に返金がないので「保険料が無駄になったからいらない」と感じる方もいます。

自分が三大疾病になるリスクが低いと考える方には不要と判断される場合もあります。

すでに医療保険や特約付きの保険に加入している場合、三大疾病保険に加入する必要性は低いと考えられます。

特に近年では、医療保険に三大疾病特約を追加し、同様の保障を得られる商品が多く登場しています。

すでに十分な備えを確保できている方にとっては、三大疾病保険がいらないと感じるでしょう。

日本では公的医療保険の一環で、高額療養費制度を設けています。

高額療養費制度により、医療費の大部分は公的保険で賄えるケースが大半です。

公的医療保険は基本的に国民全員が加入できる仕組みがあり、自己負担は治療費全体の1~3割程度です。

また、1か月の医療費定額を超えると高額療養費制度により、超過分が還付されます。

「保険に入るほど大きな出費はない」「十分な貯蓄があれば三大疾病保険はいらない」などの考え方もあるでしょう。

三大疾病保険と三大疾病保険料払込免除特約は、どちらもがん・心疾患・脳血管疾患に備えるための保障ですが、その役割や内容が異なります。

先述の通り、三大疾病保険はがん・心疾患・脳血管疾患にかかった際に給付金が受け取れる保険のことです。診断や所定の治療を受けた場合にまとまったお金を受け取れるため、治療費や生活費の足しにすることができます。

一方、三大疾病保険料払込特約とは、主に生命保険に付帯できる特約のことで、保険会社所定の状態になった場合、それ以降の保険料支払いが不要になる特約です。

例えば、以下の場合に保険料払込免除特約が適用されます。

このように、三大疾病保険は発症時に給付金を受け取るのに対し、三大疾病保険料払込特約はその後の保険料が免除されるかに違いがあります。

三大疾病のリスクに備えたいという方は、保険選びの際に「給付金が欲しいのか」「保険料負担を減らしたいのか」を考慮しながら適切な保障を選ぶことが大切です。

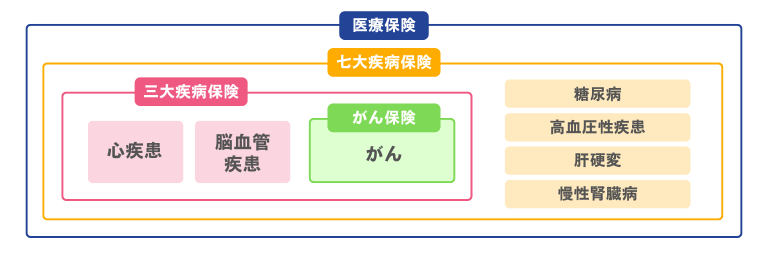

三大疾病保険の保障内容は、医療保険・がん保険・七大疾病保険に類似する部分もありますが、それぞれ異なる特徴があります。

ここからは、それぞれの保険の違いを詳しく解説していきます。

がん保険との違いは以下の通りです。

| 対象 | がんのみ (期がんが対象外になる場合もある) |

|---|---|

| 保障内容 | ・診断時に一時金や通院費用・入院費用の補償を含む場合が多い ・抗がん剤治療や放射線治療への特化型プランも選べる |

保障がかんに限定されるため、保険料は比較的安く抑えられます。

しかし、脳血管疾患や心疾患には対応していません。

医療保険との違いは以下の通りです。

| 対象 | 病気全般と怪我 (がん、心筋梗塞、脳卒中を含む) |

|---|---|

| 保障内容 | ・入院費用や手術費用をカバー ・通院や先進医療をカバーする特約が付けられる場合もある |

病気やケガ全般を対象とした広範囲な保障を持つ保険です。

ただし、特定の病気に絞った高額な一時金を提供するケースは少ない傾向にあります。

医療保険に三大死因の特約を追加できる商品もありますが、特約を付けると保険料は上がり、保障額が少ない場合もあるため、注意しておきましょう。

七大疾病保険との違いは、以下の通りです。

| 対象 | がん、心疾患、脳血管疾患、肝硬変、慢性腎臓病、高血圧、糖尿病 (契約内容により異なる場合あり) |

|---|---|

| 保障内容 | ・診断一時金、入院給付金など特定治療費の補償 |

七大疾病保険は保障範囲の広さから、三大疾病保険より費用が高いケースが多くなる傾向にあります。

保険料の負担を考慮して、必要な保障内容に合った選択が大切です。

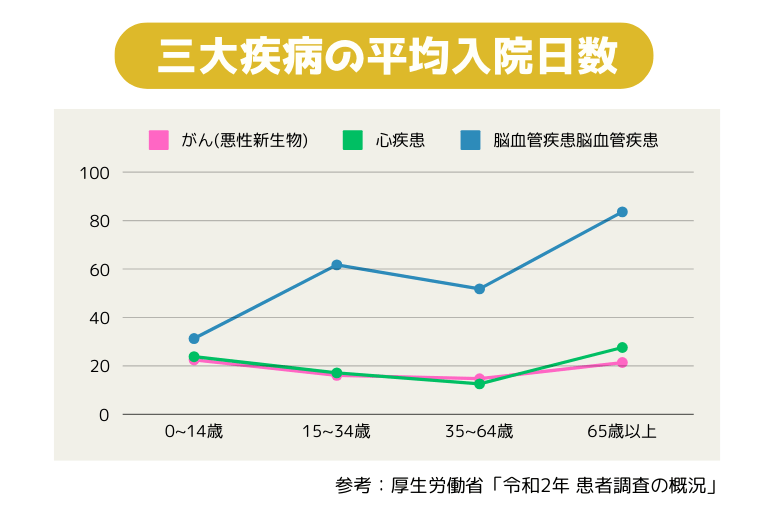

厚生労働省の統計によると、三大疾病は日本人の主な死因になっています。

治療が長期化するケースが多く、家計の経済的な負担も大きい点も特徴です。

以下のグラフは、三大疾病にかかった患者の平均入院日数です。

特に脳血管疾患では、リハビリが必要になり、さらに長期間の治療を必要とする場合もあります。

退院後も再発や通院治療が必要になり、医療費や収入減少による家計への影響が懸念されるでしょう。

日本の公的医療保険制度では、原則3割の自己負担となりますが、医療費が一定額以上となった場合には、高額療養費制度により一部負担額が払い戻しされるケースもあります。

しかし、先進医療や差額ベット代は高額療養費制度の対象外となるため、治療期間や入院期間が長引いた場合の自己負担額は大きなものとなることが予測されます。

このような三大疾病による経済的リスクに備えるための保険が「三大疾病保険」です。がん・心疾患・脳血管疾患により所定の状態になったときに保険金を受け取ることができます。

治療や入院の長期化による経済的リスクを回避するために、三大疾病保険というものが存在します。

ここからは、三大疾病保険をおすすめする方としない方を解説します。

「三大疾病保険は自分にはいらない?おすすめ?」と迷っている方は、以下を参考にしてください。

三大疾病保険は、以下のような方におすすめです。

三大疾病にかかる可能性が高いと感じている場合、安心を得るために適しています。

三大疾病保険の中には、死亡保障が付いている商品もあり、万が一に備えて三大死因への保障も得られます。

収入が不安定な場合、急な高額な医療費に備えたい方には強い味方です。

当てはまる場合は、加入を検討すると良いでしょう。

三大疾病保険をおすすめしない方は、以下の通りです。

加入済みの医療保険に三大疾病特約を付けている場合、改めて加入する必要性はほとんどありません。

また、収入や貯蓄に余裕があり、長期間の治療に伴う医療費や生活費をカバーできる場合は加入の優先度は低いでしょう。

保険は主に経済的な備えが不足している状況を補うためのものです。

貯蓄で十分に対応できるなら三大疾病保険の加入は不要なケースが大半です。

「三大疾病保険はいらない」と言われる理由には、三大死因だけに限定する給付金や、他保険の特約や保障内容の重複が挙げられます。

しかし、三大疾病保険は死亡保障が含まれていたり、心疾患や脳血管疾患にも手厚い保障を付けられたりと、様々なメリットが存在します。

加入を検討するのであれば、自身がすでに入っている保障内容を確認し、必要な保障と比較して判断が必要です。

自身で加入すべきか判断するのが難しい方は、プロに相談すると効率よく保険を選べます。

以下の記事ではおすすめの無料保険相談窓口をランキング形式でご紹介しています。保険窓口の選び方を知りたいとお悩みの方は、ぜひ参考にしてください。