生命保険の解約返戻金とは?かかる税金の種類や注意点について解説

hoken_user 保険のぷろ magazine

生命保険は万が一のことに備えるために大切にすべきですが、専業主婦(主夫)の場合、その必要性や適切な保険の選び方について疑問を持つ方もいるのではないでしょうか。

「収入があるわけではないから、保険はいらないのでは?」と考えるかもしれませんが、家庭を支える専業主婦(主夫)にも将来や家族のための備えは必要です。

今回は、無料保険相談を行なっている「保険のぷろ」が、専業主婦が生命保険に加入すべき理由や入院・死亡した際のリスクについて詳しく解説します。

まず、世の中の専業主婦の方はどのぐらい生命保険に加入しているのかを見ていきましょう。

※世帯主が女性、配偶者を男性とした「専業主夫」のデータはないため、世帯主が男性、配偶者を女性とした「専業主婦」のデータを解説します。

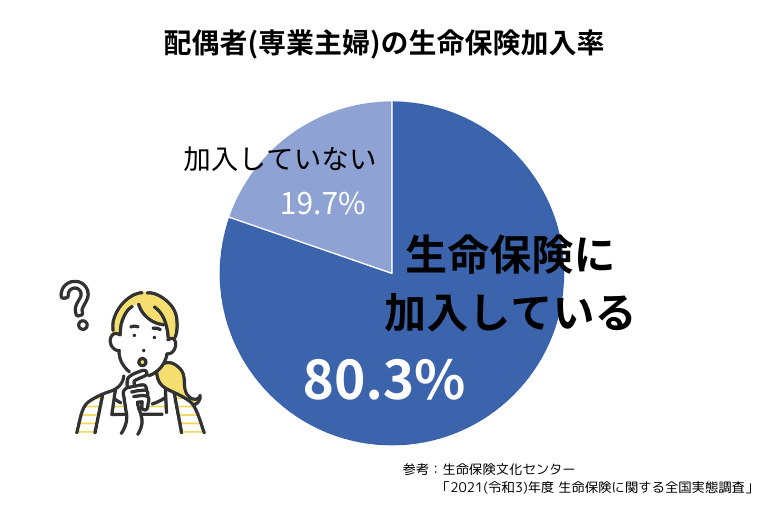

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、配偶者の全生保の加入率は80.3%となっています。

※全生保とは、民間の生命保険(かんぽ生命を含む)、簡易保険、JA、県民共済、生協等を含みます。

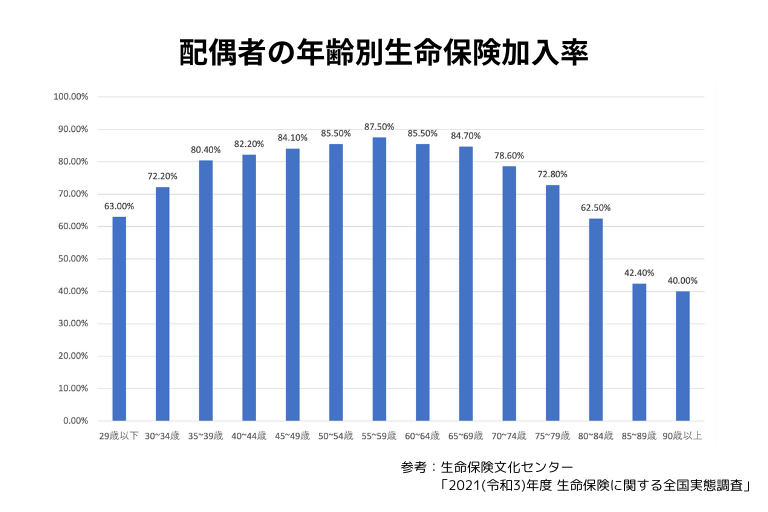

配偶者の年齢別にみると、全生保では山のようなグラフとなっており、世帯主の収入が安定する40・50代が最も加入率が高いです。

また、29歳以下は6割程度となっていますが、出産や結婚のタイミングで将来への備えのための生命保険へ加入しているため、30代以降で増加傾向となっています。

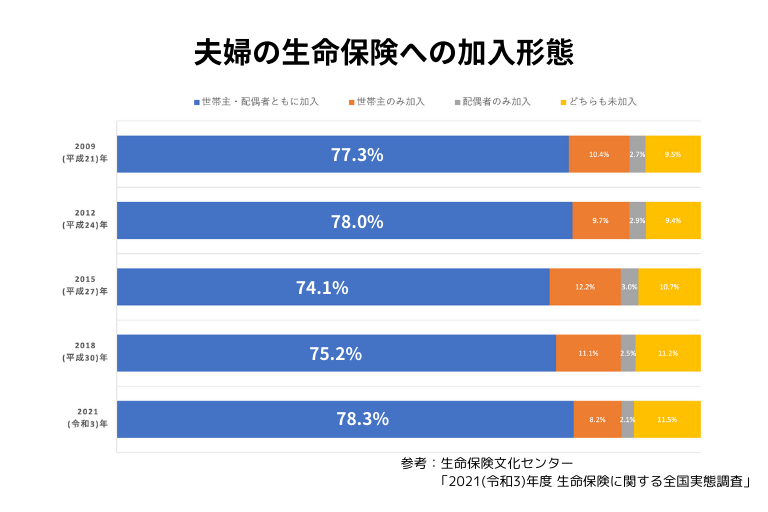

夫婦の生命保険への加入形態(個人年金保険を含む)を見ると、2021年には世帯主・配偶者ともに生命保険へ加入している人が約8割いることがわかります。

世帯主のみの加入は2018年と比較して3%減少していることから、夫婦ともに生命保険に加入している方が増えているということができるでしょう。

参考:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

多くの専業主婦が生命保険に加入していることがわかりましたが、誰もが加入する必要はありません。

専業主婦は収入を得ていないため、保険料については家計に負担がない程度に考えましょう。

しかし、専業主婦でも育児や家事などの家庭内での負担が大きいことから、保険によるリスクヘッジが重要であることも考える必要があります。

家庭を育児や家事の面から支えている専業主婦(主夫)が入院や死亡してしまった際の家計への影響を考慮し、生命保険への加入することをおすすめします。

また、生命保険料や医療保険料は年末調整や確定申告によって控除の対象となりますので、この制度を利用しましょう。

詳しくは以下の記事を参考にしてください。

専業主婦(主夫)に万が一のことがあった際に、育児が必要で世帯主が働けなくなってしまった、葬儀費用を賄う貯蓄がないなど、様々なリスクが考えられますよね。

以下では、専業主婦が入院・死亡した際に考えられるリスクについて解説します。

専業主婦が入院・手術を行うと、入院費用が発生します。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、1日当たりの入院自己負担費用の平均は20,700円という調査結果が出ています。

これは、治療費・食事代・差額ベッド代に加え、交通費や衣類、漬用品などを含み、高額療養費制度を利用した場合は利用後の金額を参考にしたものです。

また、直近の入院時の入院日数は、平均で17.7日となっています。

これに1日当たりの入院自己負担費用をかけると、単純計算で366,390円となり、入院する際には多額の費用が必要になることがわかります。

年齢層が高くなるほど入院日数が長くなるというデータもあるため、より高年齢の専業主婦ほど入院に対する備えは必要になるということです。

専業主婦(主夫)は収入を得る働き手ではありませんが、掃除や料理、洗濯、子育て、親の介護など、家庭内の仕事を担っています。

これらは家族が快適に生活していく上で大切なものであり、万が一専業主婦が入院・死亡してしまうと誰か代わりとなる存在が必要になります。

家族内で負担できれば問題はありませんが、対応できないことは、家事代行サービスを利用したり、子どもがいる場合はベビーシッターや一時預かりを利用したりすることもあるでしょう。

これらのサービスに月額で支払うとなれば合計金額は家計を圧迫する可能性があります。

つまり、専業主婦(主夫)がこれまで支えてくれていたことに多額の料金が発生することに加えて、一時預かりなどを利用できない場合には仕事を休んで育児する必要があるので、収入にも大きな影響を与えてしまいます。

万が一専業主婦(主夫)が死亡してしまうと、葬儀・火葬費用やお墓購入費用など、まとまったお金が急遽必要になってしまいます。

最近では、安価な葬儀もありますが、平均的な葬儀費用は150万円程度とされています。

お墓の購入費用も、地域によって価格変動がありますが、全国平均は200万円強です。

遺族は、大切な家族を見送るために多額の費用が必要になるのです。

専業主婦の場合でも、様々なリスクに備えるために保険加入を検討すべきと理解することができたでしょうか。

では、どのような保険に加入すれば安心と言えるのでしょうか。

以下では、専業主婦(主夫)の方が検討すべきおすすめの保険についてご紹介します。

生命保険は被保険者が亡くなった際に死亡保険金が支払われ、遺族の経済的負担を軽減します。

(※生命保険は、死亡保険や生存保険などに分類することができますが、ここでいう生命保険とは死亡保険に該当する保険とします。)

専業主婦が死亡してしまった場合、収入がないため「経済的には困らない」と考えがちですが、先ほど述べたように、家庭内を家事や育児・介護などから支えていた存在の代わりとなるものが必要になり、お金が必要となるシーンはいくつも発生します。

また、住宅ローンを支払っている場合、配偶者が亡くなってもローンの支払いに関する負担は残り続け、子育てをしながら家計をやりくりするのは難しいでしょう。

貯蓄で賄うという方法もありますが、生命保険で補う必要があるかどうかをシミュレーションすることも大切です。

遺族基礎年金とは、国民年金に加入している人が死亡した際に遺族に支払われる年金のことです。

給付対象は「18歳以下の子どもがいる夫」または「子ども」です。

遺族基礎年金の金額は以下のとおりです。

老齢基礎年金満額(2023年度)…795,000円+子どもの加算(2人目までは各228,700円、3人目からは各76,200円)

つまり、18歳以下の子どもが1人いる場合は1,023,700円支給され、2人いる場合には1,252,400円支給されるということです。

入院や手術のリスクに備えて医療保険への加入を検討するのをおすすめします。

医療保険では、入院給付金や手術給付金といった保障を受けることができ、経済的負担を抑えることができます。

また女性の方は、女性特有の病気に対する特約や、女性疾病への保障に特化した保険に加入するのも良いでしょう。

通常の医療保険より、子宮頸がんや乳がんなどの女性特有の病気やがんに対する保障が手厚く設定されており、万が一の時に備えることができるのです。

医療保険の中にはがん治療に対する保障があるものもありますが、がんの中には一度罹患すると長期的な治療が必要であったり、先進医療治療が必要になる場合があります。

医療保険だけでは十分な保障が受けられないと感じたら、別途がん保険への加入を検討することをおすすめします。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、がん保険・がん特約の加入割合は39.1%です。

「思ったより加入率が低い」と感じた方もいらっしゃるかもしれませんが、20年前より2倍の加入率となっているので、需要が高まっていると言えるでしょう。

また、がん保険では、がんと診察された時点で一時金として給付を受けることができる保険商品もあります。

がんは日本人で最も多い死因ですので、万が一に備えておくと安心ですね。

保険の見直しには適切なタイミングがあります。

以下に該当する場合には、現在加入している保険の保障が十分かどうかを確認しましょう。

これまでお伝えしてきた通り、専業主婦でも生命保険等の保険を見直し・新規加入を検討する必要があります。

社会で働かず収入を得ていなくとも、家事や育児も立派な労働であり、家庭を支えている存在です。

これまで会社員として働いていたが結婚を機に専業主婦になる方は、このタイミングで保険の見直しを行うと良いでしょう。

例えば、就業不能保険等は不要になり、新たに医療保険の手厚い保障を考えるという方もいますね。

子どもが生まれた時など、家族構成に変化があった際にも見直しを行うと良いです。

妊娠して出産、育児には多額の費用を必要としますので、早めに必要な保障をチェックしておくと良いでしょう。

また、保険金は遺族基礎年金などの公的制度から受け取れる支給額などを考慮して検討するのがポイントです。

十分な保障を用意したけど、家計を圧迫するようでは元も子もありません。

今後のライフプランと家計のバランスをよく考え、必要性の高い保障から選ぶのが得策と言えます。

今回は、専業主婦には生命保険が必要かどうかについて解説しました。

専業主婦は家庭内においてとても大事な存在であり、万が一のことに備えて生命保険等の保険への加入をおすすめします。

また、専業主婦になるタイミング等で適切な保険選びをすることも大切ですので保険のぷろの保険相談を利用してみてください。