生命保険を貯金代わりに活用できるって本当?メリットやデメリットについて

hoken_user 保険のぷろ magazine

生命保険に加入する際、被保険者となる方の健康状態は、生命保険会社のリスク評価において重要な判断材料となります。

ですが、生命保険への加入を検討している方の中には「健康診断の結果によっては加入できないのではないか」という不安を抱える方もいるでしょう。

今回は、無料保険相談を行なっている「保険のぷろ」が、生命保険加入時における健康診断書の必要性を必須検査項目と一緒に解説します。

生命保険加入時に健康状態の告知が必要ですが、その一環として健康診断の結果の提出は必須なのでしょうか?

以下では生命保険加入における健康診断結果の必要性、生命保険への加入が難しい場合について解説します。

結論から申し上げますと、生命保険加入時に健康診断結果は必ずしも提出する必要はありません。

ただ、生命保険加入において被保険者の健康状態を把握し、保険金支払いの可能性を審査する材料とするため、健康診断結果のコピーの提出を求められることもあります。

ここで注意したいのが、健康診断結果の提出が不要な場合でも、生命保険加入時には現在の健康状態や持病(高血圧など)、過去の病歴について正しく保険会社に報告する「告知義務」が生じます。

健康状態や病歴を偽って告知してしまうと「告知義務違反」となり、保険金の支払事由に該当する治療や入院をしても保険金を受け取ることができません。

生命保険の告知義務については以下の記事を参考にしてください。

保険会社は加入希望者の告知内容を元に審査を行い、保険契約の可否を決定します。

健康状態に問題がある人など、保険金の給付の可能性が高い人は契約不可となる場合があります。

また、死傷のリスクが高い職業(レーサー、格闘技選手など)に就いている人も、生命保険の公平性を保つために加入を断られてしまうことも少なくありません。

生命保険は加入者全員が公平に保険料を支払い、誰か一人の万が一のための保険金をカバーしている「相互扶助」の関係で成り立っているため、保険会社は一定の基準を満たした加入者のみを引き受けているのです。

先ほど、健康診断結果の提出が必要になるかどうかは保険会社や保険商品によって異なると解説しましたが、提出の有無によっては契約できる保険金額が異なる場合があります。

| 保険の種類 | 契約年齢 | 設定保険金額 | 健康診断書提出 |

|---|---|---|---|

| 定期死亡保険 | 18~40歳 | 保険金額が3,000万円以下 | 原則不要 |

| 保険金額が3,000万円を超える金額 | 要提出 | ||

| 41~45歳 | 保険金額が2,500万円以下 | 原則不要 | |

| 保険金額が2,500万円を超える金額 | 要提出 | ||

| 46~50歳 | 保険金額が2,000万円以下 | 原則不要 | |

| 保険金額が2,000万円を超える金額 | 要提出 | ||

| 51~55歳 | 保険金額が1,500万円以下 | 原則不要 | |

| 保険金額が1,500万円を超える金額 | 要提出 | ||

| 56~70歳 | 保険金額が1,000万円以下 | 原則不要 | |

| 保険金額が1,000万円を超える金額 | 要提出 | ||

| がん保険 | 18~70歳 | がん診断一時金が150万円未満 | 原則不要 |

| がん診断一時金が150万円以上 | 要提出 |

上記の表のように、健康診断の結果を提出しないと、設定できる保険金額に上限があり、保険金額が下がってしまいます。

保険会社のWebサイトで健康状態を告知するだけで申し込みができる保険商品もありますが、なるべく健康診断結果のコピーを提出した方が十分な保障を受けることができるでしょう。

会社などで人間ドックなどを受けている方は関連の部署等に問い合わせて発行すると良いですね。

では、生命保険会社に健康診断の結果を提出することになったら、どの項目について検査すれば良いのでしょうか。

以下では、生命保険加入時に必要な健康診断の項目について解説します。

健康診断の結果を提出する場合に必要な検査項目の一例は以下の通りです。

年齢によって必須項目が異なるので要チェックです。

| 申し込み時点で39歳以下の方の必須項目 | 申し込み時点で40歳以上の方の必須項目 |

|---|---|

|

|

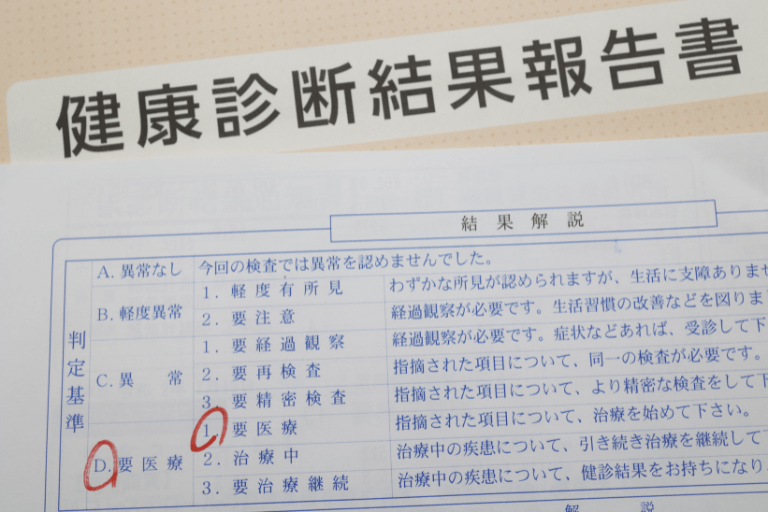

健康診断を受診した結果、数値に問題があった場合には「要再検査」「要治療」「要精密検査」などといった項目が記載されるケースがあります。

もし、これらの記載があるまま健康診断の結果を提出してしまうと、「健康上の問題あり」と判断され、生命保険への加入を断られてしまう可能性があります。

そのため、「要再検査」「要治療」「要精密検査」などといった項目がある場合、生命保険への加入よりも先に、再検査を受診しましょう。

「まだ病気と診断されたわけではないし、めんどくさいから」と再検査を受けず、事実を隠して告知してしまうと告知義務違反となり、保険金が支払われなくなってしまいます。

そればかりか、保険契約を解除され、これまで払い込んでいた保険料が返ってくることなく、告知義務違反をしたところで何のメリットもないのです。

再検査で「異常なし」と認められれば、特定の条件をつけずに生命保険に加入できる可能性もあり、保険料を抑えることができるので、生命保険に提出する健康診断結果に問題がある場合は、加入より先に再検査を受診しましょう。

健康診断結果に問題があった際には生命保険に加入できない可能性があるといっても、経済的負担を減らすために、万が一に備えて保険に加入しておきたいですよね。

以下では、健康診断結果に問題があっても加入できる保険の種類について解説します。

引受基準緩和型保険は、加入の際に告知する項目が他の保険と比べて少なく、加入のハードルが低い保険です。

告知内容は保険会社によって異なりますが、一般的には3~5つに絞られていることがほとんどで、1つも該当がなければ原則として契約が可能です。

引受の基準が緩くなっている一方で、その分保険料が割高になっている点にも注意しましょう。

特定疾病・特定部位不担保法とは、被保険者の現在の健康状態や過去の病歴に応じて、特定の疾病や部位を一定の保険期間またはすべての期間において保障対象外とすることを指します。

保険会社が指定した疾病・部位について、一定期間保険金を受け取れないことを条件に持病がある人でも生命保険に加入できるのが特徴です。

一定期間(不担保期間)を経過すると、その後は通常の生命保険と同様の保障を受けることができます。

無選択型保険とは、医師の診察や健康状態の告知などが必要ない保険のことです。

「無診査・無告知」であるため、持病がある場合にも加入しやすい保険となっています。

ただ、無選択型保険は保険金を支払う確率が高いため、一般的な生命保険に比べて保険料が割高となっています。引受基準緩和型保険よりも高いことがほとんどです。

保険料が割高なのに加え、無選択型保険特有の制約も多数あるので、他に選択肢がなかった場合の最後の手段として検討すると良いでしょう。

ここからは、生命保険に加入する際に提出する健康診断書についての疑問について答えていきます。

基本的には直近12ヶ月~14ヶ月以内の健康診断結果を提出するのが好ましいです。

2年以上前の結果となってしまうと、正確に健康状態を把握することができないので、告知内容として認められない可能性があります。

詳しくは各保険会社で異なるので、加入を検討する生命保険会社に問い合わせると良いでしょう。

はい。主に、生命保険加入時に健康診断を提出するだけで割引になる「健康診断基本割引」と、告知する健康状態によって割引される「健康診断優良割引」があります。

なお、割引を受ける際に一定の基準をクリアしないといけない場合がございますので、各生命保険会社に確認してください。

生命保険に加入する際には、必ずしも健康診断書の提出が必要というわけではありません。

しかし、健康診断の結果で受けた指摘をうやむやなままにしておくと、保険金が必要となった際に告知義務違反と判断され、受け取れなくなるケースがあるのです。

病気やケガ、家族の死亡などで経済的な負担を助けてくれる大切な生命保険の保障を損することなく受け取れるようにしておくためにも、告知義務や健康診断書のルールについて正しく理解しておきましょう。