保険料が安い生命保険でも問題ない?選び方のポイントや注意点をプロが解説

hoken_user 保険のぷろ magazine

自分たちに保険が必要だとしても「子どもに保険は必要なのか」悩む方も多いのではないでしょうか。

多くの補助的制度があるほか、家計に影響がないと思いがちですが、子どもに対する保険の必要性は、家庭状況やライフプランにより異なります。

今回は、無料保険相談を行なっている「保険のぷろ」が、子どもに保険が必要なのかどうか、その目的や種類、最適なタイミングについて詳しく解説します。

「いらない」と言われる意見についても解説しているため、妊娠を予定している方、小さなお子様がいる方はぜひ参考にしてください。

子どもに保険が必要かどうかについて、加入する目的から見ていきましょう。

子どもを持つ親の誰しも考えるのが、子どもの教育資金。人生の三代支出とも言われており、今や大学進学を目指す子どもが多く、多額の教育資金が必要になります。

進路によって必要になる金額は異なりますが、幼稚園から大学までにかかる平均費用は以下の通りです。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 47.3万円 | 92.5万円 |

| 小学校 | 211.2万円 | 1,000万円 |

| 中学校 | 161.6万円 | 430.4万円 |

| 高校 | 154.3万円 | 315.6万円 |

| 大学 | 248.1万円 | 469万円 |

| 合計 | 約822.5万円 | 約2,307.5万円 |

学資保険に加入することにより、子どもの進学時にかかる費用を計画的に貯蓄することができます。

例えば、子どもの大学進学時の年齢に合わせて満期を設定することによって、満期保険金やお祝い金を進学のタイミングで受け取れます。

また、学資保険の多くには死亡保障が付帯しており、契約者である親(または祖父母)が死亡・高度障害状態になってしまった際には、それ以降の保険料が免除されますが、保障は継続され、設定された保険金も満額受け取ることができます。

日本は公的医療保険制度があるため、原則3割の自己負担で高度な医療を受けることができます。

多くの自治体でも医療費助成制度あり、医療費による負担を減らすことができるため、民間の保険へ加入する必要性は低いと思う方が多いでしょう。

しかし、先進医療費や差額ベッド代、親の交通費などの諸費用については保障対象外です。

子どもが大きなケガや病気で後遺症が残る場合や長期入院が必要になるケースも考えるべきでしょう。

その点、子どものケガや病気で起こりうるリスクをよく検討し、公的保障ではカバーできない部分の保障を検討することをおすすめします。

子どもが独立した時に保険料負担のない保障をプレゼントしたい方が、子どもに保険加入させているケースもあります。

医療保険やがん保険には「終身型」と呼ばれる一生涯保証が続くものがあります。

終身保険の保険料の払込みが満了した状態で、契約者を子ども名義に変更することで、子どもは保険料の負担なく、ケガや病気に備えることができます。

子どもの万が一の時のために加入できる保険はいくつかありますが、ここでは代表的な例である4つの保険をご紹介します。

これらの保険は、様々な保険会社が似たような名称で保険商品を展開していますが、保障内容や範囲が異なることがあるため、検討する際には細部までしっかりと把握する必要があります。

| タイプ | 目的 | |

|---|---|---|

| 医療保険 | 保障型 | ケガや病気による入院費や手術費を保障する |

| 学資保険 | 貯蓄型 | 教育資金を準備する |

| 傷害保険 | 補償型 | 急激・偶然・外来の事故によるケガ(死亡、後遺障害、入院、通院)が補償される |

| 個人賠償責任保険 | 補償型 | 日常生活で他人にケガをさせてしまったり、他人のモノを壊してしまったりした時、 法律上の損害賠償責任を負った場合の損害を補償する |

ここでいう医療保険とは、民間の医療保険を指し、子どもが病気やケガで入院・手術をした際に給付金を受け取れる保険のことです。

下記のような費用は公的医療保険では保障されないため、これらの費用を補う形で加入します。

また、医療保険には保障が一生涯続く「終身型」と掛け捨てタイプの「定期型」の2種類があります。

終身型医療保険の方が毎月の保険料が割高になりますが、年齢が若いうちの加入は保険料の負担を抑えられるというメリットがあります。

そのほか、払い込み期間を短期払いにしておけば、子どもが保険料を負担することなく、一生涯の保障を備えることができるのです。

学資保険は、子どもが一定の年齢に達した時に満期保険金やお祝い金が受け取れる、貯蓄型の保険です。子どもを被保険者、契約者を親として契約を行います。

主に入学金や学費など、まとまったお金が必要になる時期に満期を設定することで、満期保険金やお祝い金を受け取ることが可能です。

契約者である親が万が一死亡・高度障害状態になってしまった場合には、それ以降の保険料払込は不要となり、死亡保障が付帯しているのも特徴です。

文部科学省の「令和3年度 子供の学習費調査」によると、幼稚園から高校を卒業するまでに最低でも500万円ほど必要になります。

私立に通うとなればその費用は倍以上となり、さらに大学に入学することも考慮すると、高額な教育資金が必要となるでしょう。

計画的な教育資金形成のために、学資保険に加入する人が一定数います。

傷害保険は、子どもがケガや事故により入院や通院が必要になった際に保障を受けられる保険です。

この保険の対象は全て「ケガ」となるため、病気については保険金給付の対象とならないことに注意が必要です。ただし、疾病補償などの特約をつけることで補償できる保険商品もあります。

また、熱中症や特定の感染症(SARSやO-157など)にかかった場合の補償を展開しているものもあります。

そのため、子どもが活発に遊ぶことが多かったり、スポーツをやっていたりするなど、ケガのリスクが高い家庭が検討するとよい保険です。

個人賠償責任保険は、日常生活で誤って他人をケガさせてしまったり、他人のモノを壊してしまったりして損害賠償責任を負った場合の損害を補償する保険のことです。

例えば、野球をしていて他の人の家の窓ガラスを割ってしまった、自転車で歩行者と接触事故を起こして相手にケガをさせてしまった場合が該当します。

一般的に、自動車保険や火災保険、クレジットカードの特約として付帯されています。

子どもが起こしてしまうトラブルは全て親が責任を負う必要があるため、万が一の事態のために備えておくと安心ですね。

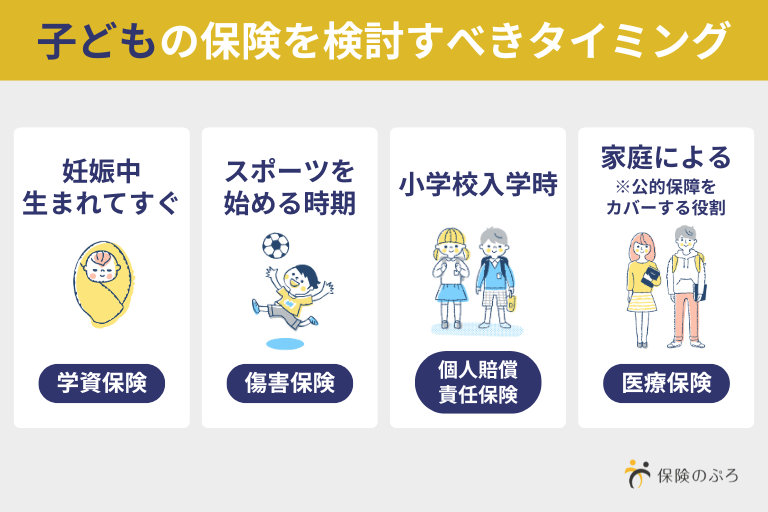

子どものための保険はいくつかありますが、それぞれ検討すべきおすすめのタイミングが異なります。

まず、子どもが生まれる前もしくは生まれてすぐに「学資保険」を検討することをおすすめします。それぞれの保険商品には契約できる年齢が定められており、特に学資保険は0~6歳のみ加入できるといったケースが多いです。

そのほか、子どもの活動が活発になる時期には傷害保険、子どもたちだけで遊ぶ機会が増える時期には個人賠償責任保険を検討すると良いです。

医療保険は、公的医療保険制度や助成制度を考慮した上で、その対象外となる年齢に達する頃に判断をすることをおすすめします。

子どものための保険は「必要ない」という意見があるのも事実です。

以下では、子どもの保険が必要ないと言われる2つの理由について解説しています。

子どもに保険が必要ないと言われる1つの理由として、公的医療保険が整っていることが挙げられます。

公的医療保険に加入していれば、小学校入学前までは2割、それ以降は原則3割の自己負担で公的医療を受けることができます。

また、各都道府県では子どもに対する医療費助成制度を設けており、さらに市町村によっては独自に手厚い制度を設けている自治体もあるのです。

一番手厚いところでは、高校卒業の18歳まで助成を受けることができるため、子育て家庭にとってはとても嬉しい制度でしょう。

これらのことから、保険料をかけてまで民間の医療保険に加入しなくとも、医療費の負担を軽減できるため、「必要ない」という意見があります。

もう一つの理由は、他の年代と比べて受療率や入院日数が少ないため、保障を必要とするリスクに直面する可能性が低いからです。

厚生労働省の「令和2年度 患者調査の概況」によると、1~19歳までは他の年代よりも圧倒的に入院での受療率が低いことがわかります。

一方、0歳児は子どもの年代の中でも受療率が高いため、場合によっては保障を備えておくと安心です。

なお、以下のグラフからも分かる通り、0~14歳の平均入院日数は短めとなっています。

また、外来での受療率は0歳児が高齢者と同等の数値となっていますが、それ以降の年代は減少しているため、必要となる保障は成長とともに減少していくと捉えることができるでしょう。

とはいえ、全ての子どもに保険が必要ないというわけではありません。親の考え方や家計状況、公的保障を考慮した上で、保険に加入させるかどうかを検討することをおすすめします。

ここでは、子どもの保険を検討している方によくある質問にお答えします。

日本では、公的医療保険制度が整っているため、民間の保険に加入していないケースも珍しくありません。

公的医療保険制度では、義務教育就学前つまり小学校入学までの子どもは2割の自己負担となっています。

これに加えて、各自治体によっては子どもへの助成制度が整備されているため、民間の保険に加入する必要がないという方も多いでしょう。

例えば、東京都では子どもに対する医療費助成制度として「子どもの医療費助成制度(マル乳・マル子)」が実施されています。

この制度では、中学校卒業までの子どもを対象に、通院や入院にかかる医療費の自己負担分が助成されます。

詳しくはお住まいの市区町村のHPや窓口で確認してください。

生命保険文化センターの調査によると、子ども(未婚で就学前・就学中)の保険加入率は45.9%となっています。

調査対象となった世帯のうち、過半数近くの子どもが何かしらの保険へ加入していることが分かります。

自身の子どもが加入すべきか否かは、年齢や家庭の経済状況に応じて、適切な判断をすることが大切です。

出典:生命保険文化センター「生命保険に関する全国実態調査」

保険に加入する際には早めの段階で検討することをおすすめします。

保険は加入時の年齢によって保険料が設定されるため、赤ちゃんのうちから加入すると月々の保険料を安く済ますことができるというメリットがあります。

万が一、赤ちゃんが病気になってしまい、両親が仕事を休んで世話や看病をしなければならなくなった際の家計への負担も考慮し、親の保険についても合わせて検討すると良いでしょう。

子どもに保険加入させるか否かは、お住まいの地域の助成制度や家庭の経済状況に応じて慎重に判断しましょう。

「自分だけでは判断できない」「プロにアドバイスをもらいたい」という方はぜひ保険のぷろの無料相談をご利用ください。

家計やライフステージを考慮し、保険が必要かどうかを判断するほか、最適な保険商品をアドバイスさせていただきます。