外貨建て保険とは?仕組みやメリット・デメリットについてわかりやすく解説

hoken_user 保険のぷろ magazine

外貨建て保険への加入を検討する方の中には、「大損するからやってはいけない」「他の保険に比べて危険性が高い」といった意見をSNS等で見たり聞いたりしたことがある方も多いでしょう。

やってはいけない・危険と言われる主な理由は、円建て保険にはないリスクがあり、このリスクや仕組みを理解しないで加入していることが挙げられます。

これらをしっかりと把握した上で自身の目的に合った保険を選べば、比較的高い予定利率が適用されることが期待できます。

今回は、無料保険相談を行なっている「保険のぷろ」が、外貨建て保険をやってはいけないと言われる理由や、為替リスクや仕組みなどの注意点についてわかりやすく解説します。

外貨建て保険をやっていはいけない理由は、主に2つあります。

その背景には、外貨建て保険のデメリットやリスクが関係しているためこれらの内容をしっかりと把握しておくことが大切です。

外貨建て保険は、費用や仕組みが複雑で理解するのが難しいため、やってはいけないと言われます。

一般的な円建て保険とは違い、外貨建て保険には保険料の他にも、契約・解約の際の手数料や為替手数料などの諸費用がかかります。

為替手数料は外貨で運用する外貨建て保険ならではの手数料で、保険料の支払いや保険金受け取りの際に発生します。

また、外貨建て保険には市場金利の変動を保険金や解約返戻金に反映させる仕組みがある場合があり、将来受け取れる金額が不透明というデメリットがあります。

外貨建て保険をやってはいけないと言われるもう一つの理由は、為替リスクがあることが挙げられます。

一般的に外貨建て保険は円で保険料を払い込み、その一部を保険会社が外貨で運用し、保険金などは円で受け取る場合が多いです。

外貨で運用していたものを円で受け取るということは、為替レートの影響を受けるため、時期によっては受け取れる保険金額や解約返戻金が払い込んだ保険料総額を下回り、損失が生じる可能性があります。

なお、受け取った金額は払い込み総額を上回っていても、外貨と交換する際に生じた為替手数料を考慮した結果、元本割れをしていたというケースにも注意が必要です。

外貨建て保険に関する相談が年々増加していることも「やってはいけない」と言われる理由の一つです。

独立行政法人国民生活センターによると、全国の消費生活センター等に寄せられる外貨建て保険の相談件数が増加しています。

2018年度相談件数は538件と、2014年度に比べて3倍以上となっており、その半数が70歳以上の方で占めています。

相談事例を見ると、為替変動リスクや手数料負担を理解せずに契約していたり、資産運用の面だけをみていて生命保険だと知らなかったというケースがあるようです。

特に、認識能力が低下している高齢者への勧誘が多く、知らぬ間に加入していたという相談も寄せられています。

クーリング・オフしたとしても円高の影響を受けて損失が出る場合もあるため、外貨建て保険はすぐに契約せず、慎重に検討する必要があります。

外貨建て保険の仕組みや為替についてよくわからないという方は、外貨建て保険への加入を見送り、他の方法で資産運用を検討するのが良いでしょう。

ただ、金利が高い通貨で運用をする外貨建て保険は、うまく活用できれば高いリターンを期待できるという最大のメリットがあり、保障を受けながら資産運用をしたいという方に向いている保険です。

以下では、外貨建て保険に加入するメリットについて解説します。

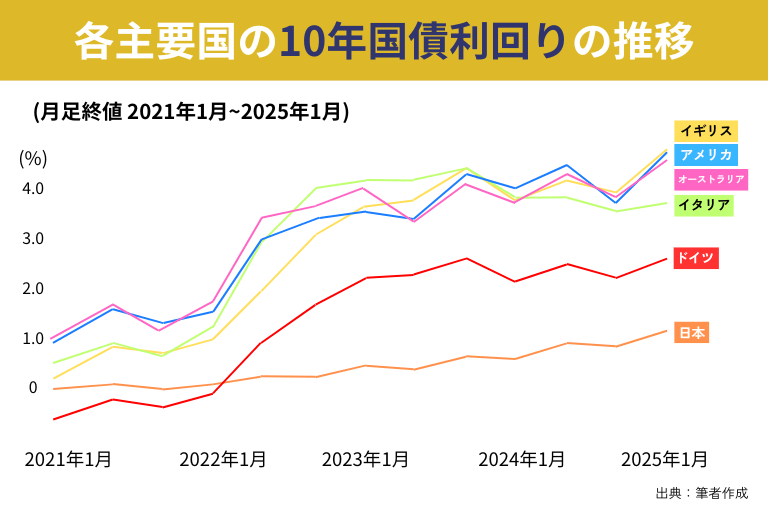

外貨建て保険は、円建て保険よりも予定利率が高いというメリットがあります。

円建て保険は日本の低金利政策の影響を受け、予定利率が非常に低く抑えられていますが、外貨建て保険は運用する外貨(米ドルや豪ドルなど)の国の金利水準に基づくため、予定利率が高く設定されています。

予定利率はいわば保険料の割引率に相当するものであり、予定利率が高いほど保険料を安く抑えることができるのです。

同じ保険料負担であれば、円建てより大きな運用益を期待することもできるでしょう。

また、保障内容が同じ場合でも、外貨建て保険の方が保険料が安い傾向があります。

外貨で運用する保険であるが故、為替差益を得られる可能性がある点もメリットと言えるでしょう。

為替差益とは、契約時と保険金や解約返戻金を受け取る時に、為替レートに変動があった場合に生じる利益のことです。

外貨建て保険で払い込む保険料や保険金は為替相場の影響を受けるため、契約時より円安のタイミングで保険金や解約返戻金を受け取ると為替差益を得られる可能性があります。

外貨建て保険には、終身保険・養老保険・個人年金保険などといった種類があり、いずれも基本となる保障は円建ての場合と同じであるため、万が一に備えることができます。

海外の高金利を活かしながら万が一に備えられるのは、外貨建て保険ならではのメリットといえるでしょう。

ただし、いずれも保険金や返戻金は外貨ベースで計算されるため、為替リスクが生じることに注意が必要です。

外貨建て保険に加入し、資産の一部に外貨を取り入れることにより、資産全体のリスク分散を期待することができます。

資産の一部に外貨を取り入れると、円安で円の価値が下がった時に、相対的に外貨資産の価値が上がるため、円と外貨でバランスを取ることができるのです。

円資産の目減りリスクの低減にもつながるメリットがあります。

外貨建て保険も、年末調整や確定申告をすることで生命保険料控除の対象となります。

生命保険料控除とは、1年間に払い込んだ保険料の総額に応じて、一定の金額まで所得控除が受けられる制度のことです。

「生命保険料」「介護医療保険料」「個人年金保険料」の3つの区分があり、それぞれの控除額は最大4万円で、全て適用されると12万円の所得控除を受けることができます。

ここからは、外貨建て保険に加入する際の注意点やチェックすべきポイントについて解説します。

為替レートの影響を受ける外貨建て保険で損しないよう、必ず確認しましょう。

外貨建て保険は、払い込んだ保険料が外貨で運用される保険のため、必ず為替リスクが影響します。

円で保険料の払い込みを行う場合、各保険会社所定の為替レートの変動に応じて毎月払い込み金額が変動するということです。

例えば、毎月100米ドルの保険料を支払う契約をしていた場合、為替レートの変動により以下のように払い込む保険料に差が生じます。

| 為替レート | 払い込む保険料 |

|---|---|

| 1米ドル=70円の場合 | 7,000円 |

| 1米ドル=100円の場合 | 10,000円 |

| 1米ドル=130円の場合 | 13,000円 |

上記のように、大きい時には6千円もの差が生じるケースもあり、これらのリスクを想定した上で払い込み続けられるような保険料を設定する必要があります。

外貨建て保険には、主に以下のような諸費用が発生します。

為替差益により利益のある保険金や解約返戻金が受け取れたとしても、上記諸費用を差し引いたら元本割れしていたというケースも少なくありません。

外貨建て保険を検討する際には、事前にこれらの費用が発生することを理解しておきましょう。

外貨建て保険への加入目的を明確にさせることも重要です。

死亡保障をメインにするのか、資産運用を目的に返戻率を重視するのかなどにより、最適な保険商品は異なります。

加入目的にあった保障内容や運用方法を選択することをおすすめします。

外貨建て保険に加入する際には、為替レートがいくらまで円高になったら元本割れするのか、損益分岐点を確認しましょう。

損益分岐点とは、投資額(保険料)を回収し、それ以上の利益が出るラインのことを指します。

為替リスクや手数料の影響が大きい外貨建て保険に加入する上で、損益分岐点を把握しておくことは、適切な判断基準となります。

満期を迎えた際に円高になっていた場合の対処法を2つご紹介します。

一つ目は、日本円に換金せず外貨のまま受け取る方法です。

外貨のまま受け取ることにより、為替レートの影響を受けない他、為替手数料もかかりません。

海外旅行や留学の際に活用するか、円高の時期を避けて円安になった時に換金すればリスクを最低限に抑えることができるでしょう。

ただし、外貨預金口座が必要なことに注意が必要です。

保険金や満期金を受け取らず、保険会社に据え置く方法もあります。

据え置きされた保険金は据え置き金として所定の利率で運用され、利息がつきます。手続きを行えばいつでも引き出すことができるため、円安のタイミングで引き出すと良いでしょう。

なお、外貨受け取りや据え置きに関しては保険会社により対応が異なるため、契約時に確認することをおすすめします。

ここでは、外貨建て保険に向いている人や、やってはいけない人・おすすめしない人の特徴について解説します。

外貨建て保険に向いている人の特徴は以下の通りです。いずれも慎重に検討しましょう。

外貨建て保険は一般的な保険と同様に保障を備えるものではありますが、為替リスクや予定利率などを常に考えなければならない「資産運用系保険商品」です。

そのため、元本割れや為替変動による影響を許容し、積極的に投資をしたい人に向いています。

加入する際には、外貨建て保険の特徴や注意点をよく理解した後、慎重に判断するようにしましょう。

資産の分散を目的に投資先を探している人は、外貨建て保険を視野に入れてみても良いかもしれません。

昨今の経済はグローバル化しており、日本円の価値が減少した際には保有する全体資産の価値が大きく目減りするリスクがあります。

円安の進行によるインフレリスクが謳われる中、保有資産の目減りリスクを回避したいと考える方も少なくありません。

そんな時、外貨建て保険によって外貨を保有することにより、日本円の価値が減少した際にも相対的に外貨の価値が上がるため、リスクを分散することができるのです。

外貨建て保険で運用している外貨の地域への移住・留学の予定がある人にも向いています。

その理由は、保険金・解約返戻金の受け取りの際に「外貨→日本円」に換金する必要がないため、そのまま生活費や留学費などに充てることができます。

為替レートの影響を受けにくいため、資産の減額リスクへの心配も少なくなるでしょう。

外貨建て保険をやってはいけない・おすすめしない人の特徴は以下の通りです。

外貨建て保険は為替に関する知識がある程度必要なため、為替への理解が乏しいまま加入をしてしまうと、金融ショックなどが起こった際に適切な判断ができず、結果的に大損をしてしまうリスクが高まります。

そのため、外貨建て保険を検討する際にはお金の専門家や保険についての知識が豊富なプロに相談すると安心です。

外貨建て保険を検討する上で最も大切になるのが「元本割れのリスク」。これを許容できない人は外貨建て保険をやらない方が良いでしょう。

外貨での保険料や保険金額、解約返戻金は概ね確定していますが、円に換算する時の為替変動は予測不可能のため、保険金受け取りのタイミングによっては元本割れを起こすリスクがあります。

元本割れのリスクを回避しながら、確実に保険金・解約返戻金を受け取りたい場合は、円建ての貯蓄型保険を検討するのが適切な判断と言えるでしょう。

保険料を払い続けられない可能性があったり、保険を乗り換えたりするなど、途中解約をする人も外貨建て保険への加入をおすすめしません。

そもそも保険は長期の契約を前提に仕組みが作られています。

そのため、途中解約をしてしまうとこれまで払い込んだ保険料は戻ってこない他、解約返戻金が払込済み保険料の総額を下回ってしまう可能性が高くなります。

特に10年未満での解約は解約控除が差し引かれる場合が多いため、全体で見た時にはマイナスとなってしまったケースもよくあります。

外貨建て保険には様々なリスクがあると分かったけれど、「じゃあどんな保険を選べばいいの?」と迷ってしまう方も多いはず。大切なのは、自分の収支状況やライフプランに合った保険を選ぶことです。

現在提供されている外貨建て保険の中には、無理なく運用できるものや低リスクで安定した保障を得られる商品も存在します。

次の記事では、プロが厳選したおすすめの外貨建て保険を5つご紹介しているため、加入を検討している方はぜひ参考にしてください。