外貨建て保険とは?仕組みやメリット・デメリットについてわかりやすく解説

hoken_user 保険のぷろ magazine

外貨建て(ドル建て)保険は、日本円よりも利率が高い外貨で保険料を運用するため、将来的に大きなお金を期待することができます。

うまく活用することができれば効率的な資産運用が可能ですが、様々な保険商品が展開されており、加入先に悩む方も多いのではないでしょうか。

今回は、無料保険相談を行なっている「保険のぷろ」が、おすすめの外貨建て(ドル建て)保険を5つ厳選してご紹介します。

自分の家計状況・ライフプランにぴったりな外貨建て保険を知りたいという方に向けて、おすすめの相談サービスもご紹介していますので、ぜひ最後までご覧ください。

なお、ドル建て保険には為替リスクがあり、手数料も発生するため、円建て保険と十分比較した上で加入を検討してください。

外貨建て保険は運用次第で大きな利益を期待できる一方で、為替リスクや手数料の負担があるため、慎重に選ぶ必要があります。

ここでは、おすすめの外貨建て保険を5つご紹介します。

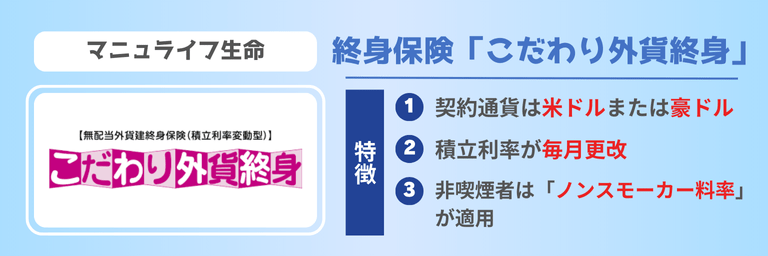

マニュライフ生命の「こだわり外貨終身」は、一生涯の死亡保障と外貨を活用した資産形成機能を兼ね備えた終身保険です。

契約通貨は米ドル・豪ドルのいずれかとなり、外貨を元に保険料額を設定するため、市場金利の変動に応じて毎月払い込む額も変動します。

また、被保険者に万が一のことがあった場合、死亡保険金または高度障害保険金が保障されています。

タバコを吸わない被保険者の場合「ノンスモーカー料率」が適用され、保険料が割安になるのも魅力の一つです。

| 主な保障内容 | 死亡保険金・高度障害保険金 |

|---|---|

| 契約通貨 | 米ドルまたは豪ドル |

| 保険期間 | 終身(一生涯保障が続く) |

| 契約年齢 | 0~80歳(特定疾病保険料払込免除特約ありの場合は16~60歳) |

| 解約返戻金 | あり |

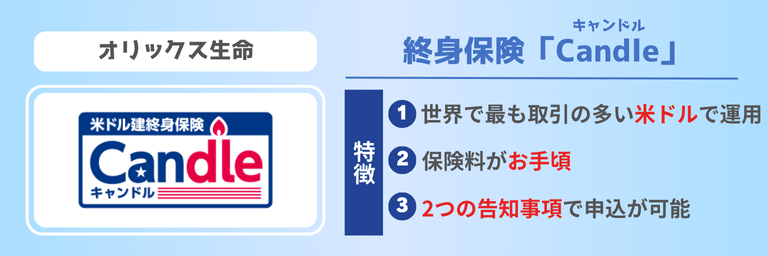

オリックス生命の「Candle(キャンドル)」は、万が一の死亡や高度障害状態に米ドルで備えられる一生涯の死亡保険です。

保険料払込期間中の保障と解約返戻金が抑制されているため、お手頃な保険料なのが特徴です。

払込期間経過後、死亡保障が不要になったら、外貨建て保険を解約して解約返戻金を老後の資金などに活用することができます。

| 主な保障内容 | 死亡保険金・高度障害保険金 |

|---|---|

| 契約通貨 | 米ドル |

| 保険期間 | 終身(一生涯保障が続く) |

| 契約年齢 | 15~80歳 |

| 解約返戻金 | あり |

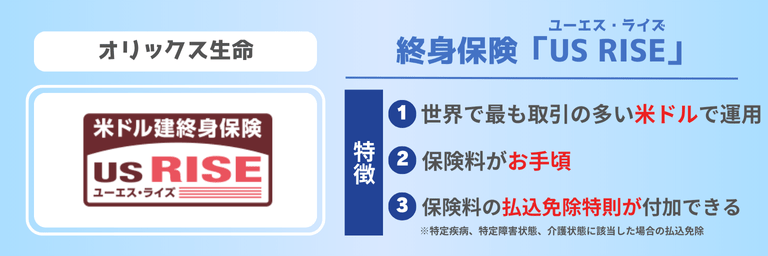

オリックス生命の「US RISE」は、日本よりも相対的に高い水準で推移しているアメリカの長期金利を活用した外貨建て保険です。

特定疾病に対する払込免除特則を適用すると、特定疾病(がん[悪性新生物]・急性心筋梗塞・脳卒中)、特定障害状態、要介護状態に該当したとき、保険料の払込が免除されます。

経済的負担が軽減されますが、保障はそのまま継続します。

また、途中解約をする場合、保険料払込期間は返戻率が低く設定されるため払込期間中の解約はおすすめしません。

| 主な保障内容 | 死亡保険金・高度障害保険金 |

|---|---|

| 契約通貨 | 米ドル |

| 保険期間 | 終身(一生涯保障が続く) |

| 契約年齢 | 15~75歳 |

| 解約返戻金 | あり |

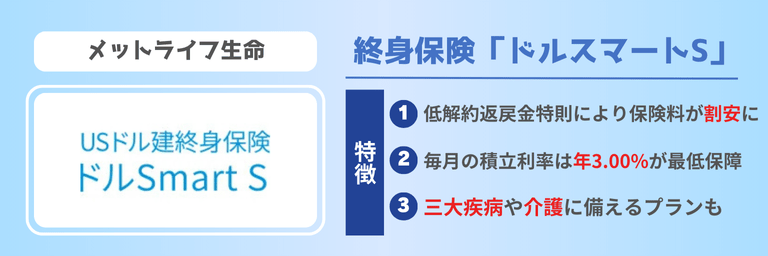

メットライフ生命の「ドルスマートS」は、生涯に渡り、死亡・高度障害の保障を準備できる米ドル建ての保険です。

基本的には、保険料の払込や保険金の受け取りは外貨で行います。特約を追加することで円でやり取りすることも可能です。

三大疾病や余命などに対する特約も複数用意されているため、これらを組み合わせることで保障をより充実させることもできるでしょう。

| 主な保障内容 | 死亡保険金・高度障害保険金 |

|---|---|

| 契約通貨 | 米ドル |

| 保険期間 | 終身(一生涯保障が続く) |

| 契約年齢 | 6~80歳 |

| 解約返戻金 | あり |

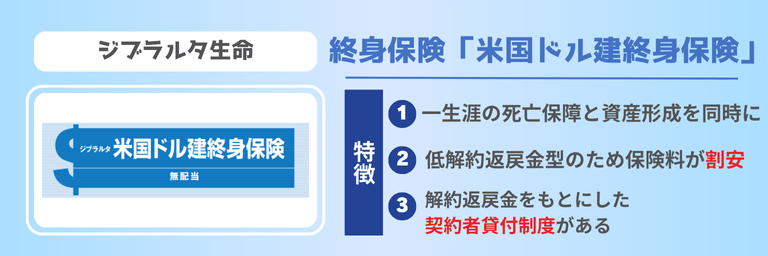

ジブラルタ生命の「米国ドル建て終身保険」は、万が一の保障を終身に渡り確保できる生命保険です。

毎月の保険料は米ドルで設定され、払い込みはあらかじめ付加されている円換算払込特約により円で行います。ただし、保険金や解約返戻金などの受け取りは米ドルで受け取るのが特徴です。

また、生存給付金を受け取れるプランや年金として設定できる特約が用意されているため、加入の目的や将来資金が必要な時期に合わせてカスタマイズできます。

| 主な保障内容 | 死亡保険金・高度障害保険金 |

|---|---|

| 契約通貨 | 米ドル |

| 保険期間 | 終身(一生涯保障が続く) |

| 契約年齢 | 0~75歳 |

| 解約返戻金 | あり |

上記でご紹介したような外貨建て保険は、払い込まれた保険料を外貨で運用するため、必ず為替相場の変動による影響を受けます。

保険金や解約返戻金の受け取り時期によっては、払い込んだ保険料総額を下回る「元本割れ」かもしれません。

外貨建て保険への加入を検討する際には、必ず以下の3つのリスクについて理解した上で判断することをおすすめします。

外貨建て保険は、円ではなく外貨(米ドルや豪ドル)で運用されます。そのため、為替レートの変動により受取額が変わる可能性があります。

例えば、1ドル=100円の時に保険金1万ドルの外貨建て保険契約したとします。この時点の為替レートで考えると、将来的に円換算で100万円を受け取ることができます。

しかし、円高ドル安が進んだ場合はどうなるでしょうか。1ドル=80円になった場合、受取額は80万円となり、20万円の損失が生じることとなります。

逆に為替レートが円安ドル高になれば利益が生じることもありますが、為替相場の予測は難しいため、それなりのリスクを前提に考えなければなりません。

外貨建て保険には、元本割れするリスクもあります。

元本割れとは、受け取る保険金や解約返戻金が、支払った保険料総額を下回ることです。

元本割れを起こす原因としては、受取時の為替相場が契約当時よりも円高になってしまうことや、返礼率が低い保険料払い込み期間に解約を行なってしまうことが挙げられます。

また、為替相場の変動がなかった場合でも、受取時に為替手数料等が差し引かれるため、受取金額が払い込みした円換算の保険料総額を下回る場合もあります。

外貨建て保険は、長期的な運用を前提とした仕組みになっています。

ほとんどの外貨建て保険では、保険料払込期間中の返礼率が低く設定してあり、早期解約をしてしまうと元本割れする可能性が高くなるのです。

さらに、解約時に手数料(解約控除)が発生するケースも多く、「思ったよりも受け取り金額が少ない」ということもあります。

急な資金が必要になった際にも、すぐに現金化できない点も注意しましょう。

外貨建て保険は、万が一の時に備えながらも海外の高金利を活かして資産運用できるとても魅力的な商品です。

ただ、上記で解説したような3つのリスクもあるため、慎重に検討する必要があります。

専門的な知識がない方にとっては、これらのリスクを正しく理解し、自分に合った商品を選ぶのは難しいと感じる方も多いのではないでしょうか。

そこでおすすめなのが、「保険のぷろ」の無料保険相談の活用です。

保険やお金についての資格を持つプロのアドバイザーが、あなたの資産状況やライフプランを考慮し、提案をしてくれます。

特に、為替リスクを最小限に抑える方法や最適な保険商品について詳しくアドバイスを受けることができるため、外貨建て保険を検討する際の重要な手助けとなります。

不安が解消できるまで何度でも無料ですので、ぜひ保険のぷろの保険相談をご利用ください。