個人年金保険について相談したい時どうすればいい?【老後資金の準備】

hoken_user

保険のぷろ magazine

50代になると子どもが成長し、老後を見据えた準備が求められるようになります。

その中で欠かせないのが、保険の見直しです。

しかし保険の見直しが重要と言われても、「どこを見直すべき?」と悩んでしまう人も多いのではないでしょうか。

50代の保険見直しは、必要な保障をなくさず、不要な保障を省いていく必要があります。

今回は、無料保険相談を行なっている「保険のぷろ」が、50代の保険見直しの必要性や見直しの際のポイントについてわかりやすく解説します。

ここでは、50代の保険見直しの必要性について、加入率や備えたいリスクのデータから見ていきます。

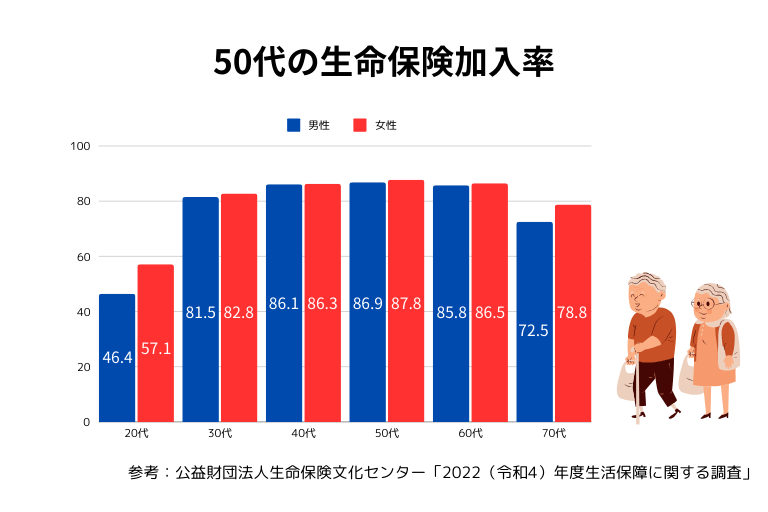

公益財団法人生命保険文化センターのデータによると、生命保険の男女別加入率(2021年)は以下の通りです。

上記の通り、男性は86.9%・女性は87.8%といずれも50代の加入率が最も高い状態です。

50代の多くが保険の重要性を強く感じていると考えられるでしょう。

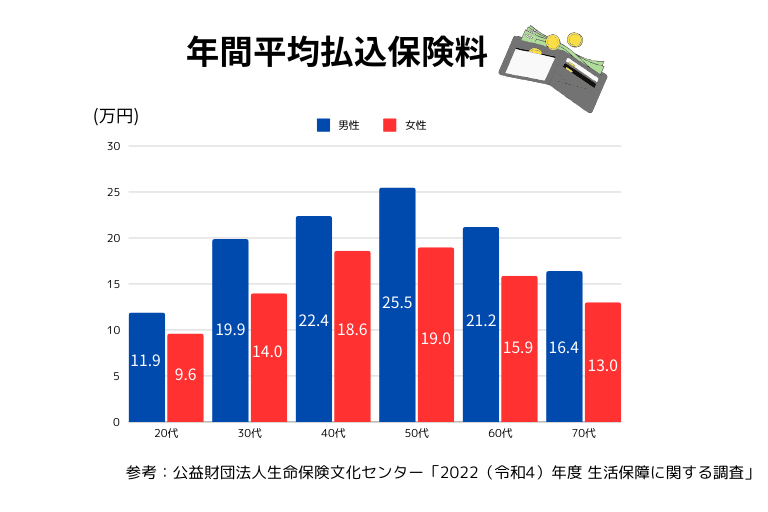

公益財団法人生命保険文化センターのデータによると、年間の平均払込保険料は以下の通りです。

上記を見ると、男女ともに50代の平均払込保険料が最高額になっています。

保険料負担が大きくなる50代は、保険見直しの重要なタイミングであると考えられるでしょう。

ここでは、50代が備えたいリスクを以下の2点に分けて解説します。

厚生労働省の調査によると、2020年、日本人の入院理由として多いものは以下の通りです。

| 入院理由 | 人数 | |

|---|---|---|

| 1位 | 精神及び 行動の障害 |

約23万 6,600人 |

| 2位 | 循環器系 の疾患 |

約19万 8,200人 |

| 3位 | 損傷、中毒及びその他の外因の影響 | 約13万 4,500人 |

| 4位 | 新生物 <腫瘍> |

約12万 6,700人 |

| 5位 | 神経系 の疾患 |

約12万 5,800人 |

参考:厚生労働省「令和2年(2020)患者調査の概況」

入院理由のトップである「精神及び行動の障害」には、認知症やパーキンソン病などが含まれます。

また心臓や脳血管などの疾患が含まれる「循環器系の疾患」や、がんが含まれる「新生物」などが入院理由の上位です。

厚生労働省のデータによると、以下の通り50代の主な死因は男女ともに以下の5つです。

がんが含まれる悪性新生物の他には、心疾患や脳血管疾患と生活習慣病によって引き起こされることが多い疾患が上位です。

50代の保険見直しでは、がんや生活習慣病などに備える必要性が増していると考えられます。

ここでは、50代の保険見直しにおけるポイントを以下の通り3つ紹介します。

50代の保険見直しでは、医療やがんへの補償を手厚くすることが重要です。

先ほどの調査結果の通り、50代はがんや生活習慣病などのリスクが高まる時期でもあります。

入院期間が長期化する傾向がある脳血管疾患をはじめとして、疾病による経済的リスクに備えておかなくてはいけません。

ただし、医療保険契約時には健康状態の告知が必要です。

保険料は年齢が上がるほど高くなる点も考慮し、できるだけ早期の検討が大切だと言えます。

死亡保障は、子どもが独立するタイミングでの見直しが大切です。

子どもが成長していくにつれて、必要な死亡保障額は少なくなっていくためです。

そのままにしておくと、保険料が必要以上に高額のままになってしまう恐れがあります。

死亡保険の見直しでは、以下の方法が考えられます。

| 見直し 方法 |

概要 |

|---|---|

| 解約 | 保険契約を解約する |

| 減額 | 死亡保障を減額し、保険料を抑える |

| 払い済み | 保険料の払い込みを終わりにし、未払分だけ補償額を減らした保険に変更する |

ただし生命保険は年齢が上がるほど保険料が上がり加入しにくくなるので、上記の見直しは慎重に行いましょう。

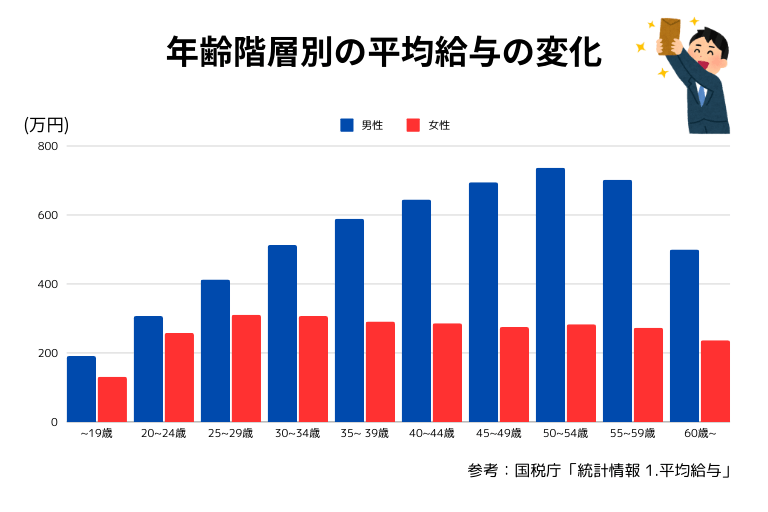

50代の保険見直しでは、老後に備えて資産形成できる商品も検討しましょう。

厚生労働省のデータによると、以下のように50代を過ぎて徐々に収入が減少していくケースが増えていくためです。

50代になると年金定期便に記載される「将来の公的年金受取額」もチェックしつつ、老後資金の準備を進めていきましょう。

資産形成につながる保険商品には、個人年金保険や変額保険などが挙げられます。

運用益を追求するなら外貨建ての個人年金保険や変額保険も選択肢の内です。

ただし外貨建て保険や変額保険には為替リスクや元本割れのリスクがあるので、利用には慎重な検討が求められます。

ここでは、50代における保険の選び方を以下の3パターンに分けて解説します。

独身の場合、病気やケガによって働けなくなった場合の収入減や治療費負担リスクに備えるのが大切です。

50代以降は病気やけがのリスクが高まっていくので、終身タイプの医療保険やがん保険を選ぶのが重要だと言えます。

また、老後資金の準備を目的として資産形成につながる保険の利用も選択肢に入れると良いでしょう。

夫婦のみで生活していく場合、2人の生活維持と老後資金の準備を目的とした保険選びが重要です。

扶養すべき子どもがいない場合、死亡保障の必要性は低いと言えます。

残された配偶者の生活維持や葬儀費用などを考慮しつつ、死亡保障は最低限に抑えて医療保険やがん保険を充実させると良いでしょう。

ただし保障内容の検討にあたっては、収入が減少していく点も踏まえて「今後保険料を支払っていけるか」も考慮が必要です。

まだ独立していない子どもがいる場合は、子どもの生活費や教育費確保を第一に考えると良いでしょう。

夫婦に不測の事態が発生した場合でも子どもが経済的に困窮したり進学を諦めたりしないように、死亡保険への加入は大切だと言えます。

ただし子どもが大きくなっている場合は、独立までに必要な教育費や生活費は少なくなっているはずです。

死亡保障の見直しをこれまでしてこなかった場合、50代の見直しタイミングで減額できる可能性もあります。

50代になると病気やけがのリスクが高まり、ライフステージも変化することから保険の見直しが重要となります。

見直しにあたって、がんや医療の保障を手厚くし、老後に向けた資産形成も視野に入れることが望ましいです。

また、子どもの独立に合わせて死亡保障を見直すことも大切です。

自分の状態に合わせて最適な保障を選択し、50代の生活を充実させましょう。

この記事を提供している「保険のぷろ」では保険の見直し相談を行なっております。

ライフステージや将来設計に応じた最適な保険プランをプロがご提案いたしますので、ぜひお気軽にご相談ください!