青森市でおすすめの無料保険相談窓口3選!見直しや加入を検討するなら

hoken_user 保険のぷろ magazine

40代を迎え健康や老後に向けた生活費への不安から、保険の見直しを検討する方も多いのではないでしょうか。

しかし保険の見直しと言っても「どこで見直しするのか」「誰に相談するのか」は悩ましい問題です。

なかなか見直しに踏み切れない方も少なくないでしょう。

今回は、無料保険相談を行なっている「保険のぷろ」が、40代の保険見直しについて、大切なポイントや最適な保険の選び方を解説します。

保険見直しを検討している40代の方は、ぜひ参考にしてください。

40代は保険見直しに適したタイミングと言えるでしょう。

ここでは、保険加入率や平均保険料、備えるべきリスクから、なぜ40代が保険見直しに適したタイミングなのかを解説します。

公益財団法人生命保険文化センターの調査によると、40代の生命保険加入率は以下の通りです。

| 男性 | 女性 | |

|---|---|---|

| 20代 | 46.4% | 57.1% |

| 30代 | 81.5% | 82.8% |

| 40代 | 86.1% | 86.3% |

| 50代 | 86.9% | 87.8% |

| 60代 | 85.8% | 86.5% |

| 70代 | 72.5% | 78.8% |

引用 : 公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査」https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

上記調査結果の通り40代の生命保険加入率は高く、男性86.1%、女性86.3%となっています。

一方、50代の生命保険加入率は男性86.9%、女性87.8%と40代より高い水準です。

50代で生命保険加入率が増加している背景には、40代で保険の見直しや新規契約した方が一定数いるためと考えられます。

続いて40代生命保険加入者の平均保険料を見てみましょう。

公益財団法人生命保険文化センターによると、生命保険加入者の平均保険料は以下の通りです。

| 男性 | 女性 | |

|---|---|---|

| 全体 | 20.6万円 | 16.0万円 |

| 20代 | 11.9万円 | 9.6万円 |

| 30代 | 19.9万円 | 14.0万円 |

| 40代 | 22.4万円 | 18.6万円 |

| 50代 | 25.5万円 | 19.0万円 |

| 60代 | 21.2万円 | 15.9万円 |

| 70代 | 16.4万円 | 13.0万円 |

引用:公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査」https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

上記調査結果によると、40代は50代に次いで高い平均保険料となっています。

保険料は病気や死亡のリスクが比例して上がるため、年齢と共に保険料の負担が大きくなる傾向にあります。

50代にかけて保険料負担が大きくなる点を考えると、40代は保険見直しが必要なタイミングと言えるでしょう。

年齢が若い時期に加入するほど保険料が安く済むため、早めに加入を検討するのがポイントです。

2020年に行われた厚生労働省の調査によると、日本人の入院理由として多い疾病は以下の通りです。

| 疾病 | 人数 | |

|---|---|---|

| 1位 | 精神及び行動の障害 | 約23万6,600人 |

| 2位 | 循環器系の疾患 | 約19万8,200人 |

| 3位 | 損傷、中毒及びその他の外因の影響 | 約13万4,500人 |

| 4位 | 新生物(腫瘍) | 約12万6,700人 |

| 5位 | 神経系の疾患 | 約12万5,800人 |

引用:厚生労働省「令和2年(2020)患者調査の概況」https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/dl/suikeikanjya.pdf

上記疾病のうち、主に生命保険・医療保険の給付対象となるのは「循環器系の疾患」および「新生物(腫瘍)」です。

「循環器系の疾患」とは、⾼⾎圧・⼼疾患・脳⾎管疾患・動脈瘤などを指し「新生物(腫瘍)」とは、がん(上皮内がんを含む)を指します。

疾病のリスクに備えるには、医療保険やがん保険、三大疾病保険(がんや急性心筋梗塞、脳卒中が対象)への加入や既存契約の見直しが必要です。

保険見直しには年齢や性別、家族構成などから押さえるべきポイントがあります。

ここでは、40代が押さえるべき保険見直しのポイントを3つ紹介します。

40代の保険見直しでは、病気やケガのリスクに備え、医療・がん保障を手厚くすると良いでしょう。

入院日数が長引く傾向にある心疾患や脳血管疾患、日本人の2人に1人が罹患すると言われるがんについて、十分な保障を確保する必要があります。

ただし、医療保険やがん保険の加入には健康状態の告知が必要です。

健康状態に問題があると新規加入が難しくなるため、早期に保険見直しを検討すると良いでしょう。

40代では病気やケガなどで働けなくなった際に備え、収入をカバーできる保障を検討する必要もあるでしょう。

収入をカバーできる保障とは働けなくなった場合に保険金が支払われる就業不能保険や所得補償保険を指します。

| 就業不能保険 | 所得補償保険 | |

|---|---|---|

| 加入目的 | 働けなくなった時の生活費を補償 | 働けなくなった時の生活費を補償 |

| 給付条件 | 病気やケガで就業不能と診察され 一定期間経過した場合 | 病気やケガで就業不能と診断され所定の免責期間を経過した場合。 契約者や被保険者の重大な過失による身体障害状態を除く |

| 保険期間 | 長期 | 短期(毎年更新) |

| 保険金受取方法 | 年金形式または一括受取 | 年金形式 |

| 取扱保険会社 | 生命保険会社 | 損害保険会社 |

就業不能保険と所得補償保険は同様の保障内容ながら取扱保険会社が異なり、保険期間や保険金受取方法など商品内容も異なります。

所得補償保険は給付条件が複雑なため、加入を検討する際は専門知識を持ったプロに相談すると良いでしょう。

保険更新の際は保障内容から「十分な保障金額か」「保険内容が自分に合っているか」を確認する必要があります。

必要な保障金額や保障内容は年齢や家族構成、今後のライフイベントによって異なってくるからです。

万が一の場合に備える死亡保障は、配偶者や子どもの有無によって必要な保障額が大きく変わってきます。

40代を迎えるタイミングはもちろん、家族が増える場合に見直すと良いでしょう。

保険は同じ40代であっても、ライフステージによって必要な保障内容や保険金額が異なります。

ここでは、ライフステージごとに40代が最適な保険を選ぶ方法について解説します。

独身の場合、病気やケガによる医療費負担、働けなくなった際の収入減に備える必要があります。

医療保険やがん保険、三大疾病保険のほか、就業不能保険や所得補償保険への加入を検討すると良いでしょう。

女性の場合は乳がんや子宮頸がんなど、特有の病気に備える保障も不可欠です。

保険会社の多くは女性専用の医療保険やがん保険を取り扱っているほか、特約で女性特有の病気に対応できる保険会社もあります。

独身の場合、高額な死亡保障の必要性は低いですが、資産形成を目的として貯蓄性のある終身保険や個人年金保険への加入を検討しましょう。

子どもがいない夫婦の場合、医療費や老後の余裕資金確保を目的とした保険選びが大切です。

夫婦のうち、どちらかが働いている場合は、万が一に備え遺族が十分な生活費を確保できるよう死亡保障を充実させる必要があります。

共働きの場合は死亡保障を最低限に抑え、老後の余裕資金確保に重点を置いて保険を選ぶと良いでしょう。

まだ独立していない子どもがいる場合は、子どもの教育資金や医療費への備えが不可欠です。

夫婦に万が一の事態があった場合に備え、子どもが生活に困らず十分な教育が受けられるように、死亡保障を充実させるべきでしょう。

ただし、子どもの独立が近いのであれば、夫婦の医療費や老後の余裕資金確保を重視した保障を増やしていく必要があります。

40代は健康や老後への不安が高まるとともに、ライフステージが変化しやすいため、保険見直しに適した年代と言えます。

保険見直しの際は、医療保険やがん保険などで医療費への備えを厚くし、併せて貯蓄性のある保険で老後への備えを充実させるべきでしょう。

ただし40代は配偶者や子どもの有無、今後のライフイベントなどによって必要な保険は大きく異なります。

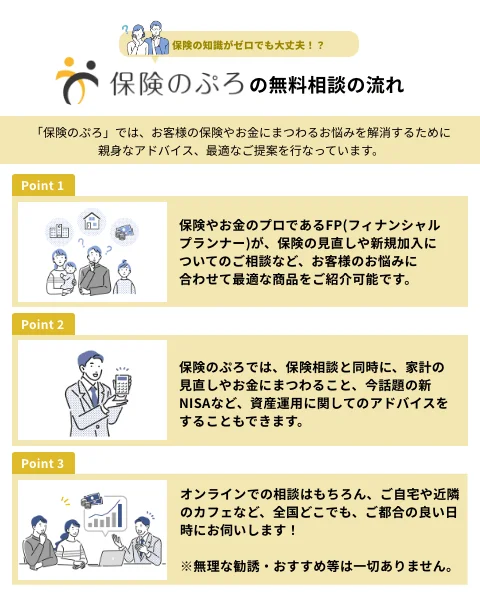

自分に合った保険を選ぶにはプロに相談するのが良いでしょう。

以下の記事ではおすすめの無料保険相談サービスを紹介しています。自分に合った相談サービスを選ぶ際のポイントについても解説しているので、合わせて参考にしてください。