医療保険を解約する方法とは?後悔しないためのタイミングや注意点を解説

hoken_user 保険のぷろ magazine

「医療保険に加入する際、特約は必要?」

医療保険は基本の保障に特約を付加すると、より充実した保障が受けられます。

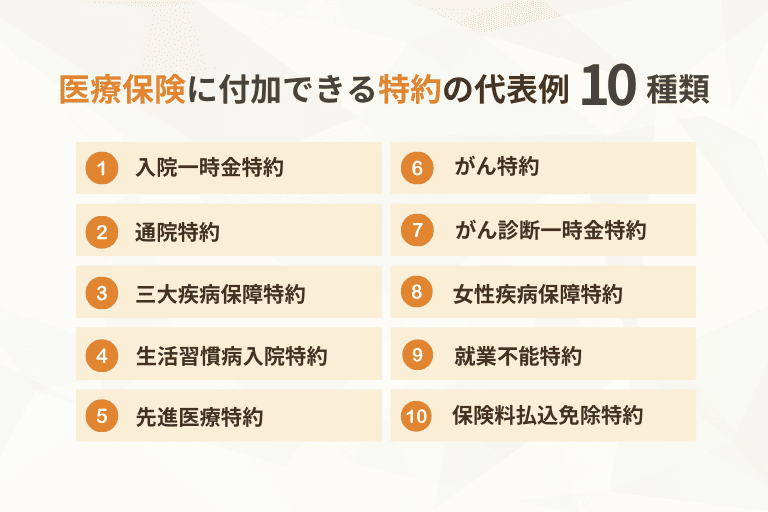

特約は保険会社によって異なり、入院一時金特約や通院特約、三大疾病保障特約を始め、さまざまな種類があるのです。

今回は、無料保険相談を行なっている「保険のぷろ」が、医療保険の特約に関する概要を解説します。

代表的な特約10種類の内容と、特約を選ぶ際の注意点も紹介するので、ぜひ最後までご覧ください。

医療保険における特約とは、医療保険に追加するオプションの保障を指します。

医療保険の基本的な保障は入院給付金と手術給付金になり、特約を付けるとより手厚い保障を受けられるのです。

ただし特約を付けると保険料も上がるため、必要なものを選ぶ必要があります。

主契約は保険の基本になるため外せませんが、特約は自由に選べる追加の保障です。

また主契約を解約すると特約もなくなる点には注意してください。

特約には、入院や通院負担を軽減したり、がんや三大疾病など特定の病気に備えるものまで幅広く用意されています。

ここでは代表的な10種類の特徴をわかりやすく解説します。

入院一時金特約とは、入院した際に主契約の入院給付金とは別に、一時金を受け取れる特約です。

保険会社によっては「入院一時給付金特約」と、別の名称で呼ばれる場合もあります。

生命保険文化センターによると、入院時の自己負担額は入院日数が長くなるほど自己負担費用は高い傾向です。

61日以上になると、平均75.9万円になるため、主契約と合わせて同じくらいの保障があると安心です。

参考:生命保険文化センター「2022年度|生活保障に関する調査」

https://www.jili.or.jp/research/chousa/8944.html

通院特約とは病気やケガで入院した後、退院後の治療のために通院した場合に給付金が受け取れる特約です。

一般的に、入院を伴わない通院は保障の対象外です。

ただし、特約の種類によっては入院前の通院にも給付金が支払われるケースがあります。

厚生労働省「2020年患者調査の概況」によると、過去30年間で入院の平均日数は10日以上短くなっています。

がんのように長期入院がある病気でも、平均入院日数は約19日と意外に短いのが現状です。

参考:厚生労働省「2020年患者調査の概況」

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/index.html

今後、入院期間はさらに短くなり、治療の中心が通院に移る可能性があります。

長期間の通院に備えられる通院特約の重要性は今後ますます高まるでしょう。

三大疾病特約は、がん・脳血管疾患・心疾患で治療が必要になったときに、一時金としてまとまった給付金を受け取れる特約です。

上記の病気は命に関わる場合もあり、長期間の治療が必要になる場合があります。

また、働けなくなると家計に影響が出る可能性もあるため、経済的な備えとして検討するとよいでしょう。

商品によっては、治療を始めた時点で給付金を受け取れる場合と、一定期間入院しないと受け取れない場合があります。

保険会社によって給付の条件が異なるため、事前にしっかり確認しておく必要があります。

生活習慣病入院特約は、がん・心疾患・糖尿病などの生活習慣病で入院した際に、入院給付金を受け取れる特約です。

対象となる病気には、以下が挙げられます。

上記の特約は医療保険や総合医療特約、疾病入院特約などに付加でき、保険会社によって更新型・全期型や、入院限度日数の設定が異なります。

また、特定の手術を受けた場合に「生活習慣病手術給付金」が支払われる商品もあります。

医療保険の先進医療特約は、厚生労働省が認めた先進医療を受けた際に、その費用を保障する特約です。

先進医療の種類は多岐にわたり、費用も数万円から数百万円まで幅広くラインナップされています。

先進医療技術は定期的に見直されるため、契約時ではなく給付時に指定された技術が保障の対象となります。

先進医療の費用は公的医療保険の対象外で全額自己負担となるため、高額な治療費に備えるために大切な特約だといえるでしょう。

がん特約は、がんへの保障を強化したい方にぴったりの特約です。

がんにかかった場合、主契約の保障に加えて、入院や通院でかかる費用をカバーする特約や、一時金としてまとまった金額が支払われる特約があります。

がんの治療は長期間にわたり、医療費が高額になる可能性が高い点は注意しましょう。

がん診断一時金特約は、がんと診断された際に一度にまとまった給付金が支払われる特約です。

がん治療は入院だけでなく、通院して抗がん剤治療や放射線治療を受けるケースも増えています。

また、がんにかかると働けなくなり、収入が減る場合もあるでしょう。

がん診断一時金特約は、入院給付金だけでは足りない治療費や収入減少を補うために役立ちます。

女性疾病特約は、卵巣がんや子宮筋腫など、女性に特有の病気で入院や手術を受けた際に給付金が支払われる特約です。

主契約の入院・手術給付金に追加で支払われるタイプや、まとまった一時金が支払われるタイプがあります。

妊娠や出産のトラブル(異常分娩)についても保障されますが、正常分娩での入院や出産は、一般的に保障対象外となる場合が大半です。

就業不能特約は、病気やケガで働けなくなった場合に、一時金や給付金を受け取れる特約です。

どんな病気やケガが対象になるかは、保険会社によって異なります。

三大疾病にかかった場合、治療の時間がかかるだけでなく、後遺症が残って職場に戻れない可能性もあります。

治療時間がかかる三大疾病に備えるためにも、しっかり検討しておきましょう。

保険料払込免除特約は、特定の適用条件になった場合、今後の保険料による支払いが免除される特約です。

一般的な適用条件には、高度障害状態やがん、心筋梗塞、脳卒中などがあります。

適用されると保障内容はそのままで、保険料の支払いをしなくても保障を受け続けられます。

ただし適用条件は保険商品によって異なるため、契約前に確認しておく必要があるでしょう。

医療保険に特約を付加すると保障内容を充実させられますが、いくつか注意すべきポイントもあります。

ここからは付加する際に気をつける点を、詳しく解説します。

特約を付けると、その分の保険料がかかります。

特約を多く付ければ保障は充実しますが、主契約の保険料に追加されるため、結果的に支払う金額が高くなる場合もあるのです。

また契約後に特約を追加する場合、その時点で健康状態の申告が必要になります。

健康状態によっては特約を付けられなかったり、保険料もその時の年齢を基に計算されたりするかもしれません。

追加するタイミングによって負担が変わる点に注意しましょう。

医療保険に特約を付加する際、加入後に付加できないケースがあるため、注意が必要です。

特約を付けられるタイミングには、以下の2種類があります。

後から必要だと思っても申し込めない特約もあるため、事前に内容をしっかり確認しておきましょう。

医療保険に特約を付けた場合、特約だけを残した解約はできません。

特約は主契約に付随するもので、単独による契約維持は不可能です。

主契約を解約すると、付随する特約も同時に解約される仕組みになっています。

医療保険にがん特約を付けていた場合、主契約の医療保険を解約すると、がん特約も自動的に解約されます。

ただし、主契約を継続したままで特約の解約は基本的に可能です。

今回は医療保険の特約について解説しました。

医療保険の特約は、主契約に追加できるオプション保障です。

入院や通院負担を軽減するもの、三大疾病やがんに備えるもの、就業不能や先進医療をカバーする商品など多岐にわたります。

ただし特約を付加すると保険料が増え、加入後に追加できないものもあります。

特約だけの契約はできず、主契約を解約すると特約も消滅する点に注意が必要です。

「医療保険にどんな特約をつけたらいいかわからない」とお悩みの方は、保険のぷろへぜひご相談ください。