18歳におすすめの医療保険は?社会人・学生、男女別に必要性や選び方を解説

hoken_user 保険のぷろ magazine

医療保険とは、ケガや病気になった場合に保障が受けられるものです。

日々の生活の中で健康リスクを実感する場面はあまりないかも知れませんがケガや病気になってはじめて医療保険の重要性に気づく人は少なくありません。

今回は、無料保険相談を実施している「保険のぷろ」が、病気やケガのリスクに備える医療保険についてわかりやすく解説します。

国民健康保険などの公的医療保険とはどう違うのか、また医療保険の種類についてもわかりやすく紹介しますので、ぜひ最後まで読んでみてください。

医療保険とは、ケガや病気で通院や入院が必要になった場合、また手術を受ける場合に給付金がもらえる保険です。

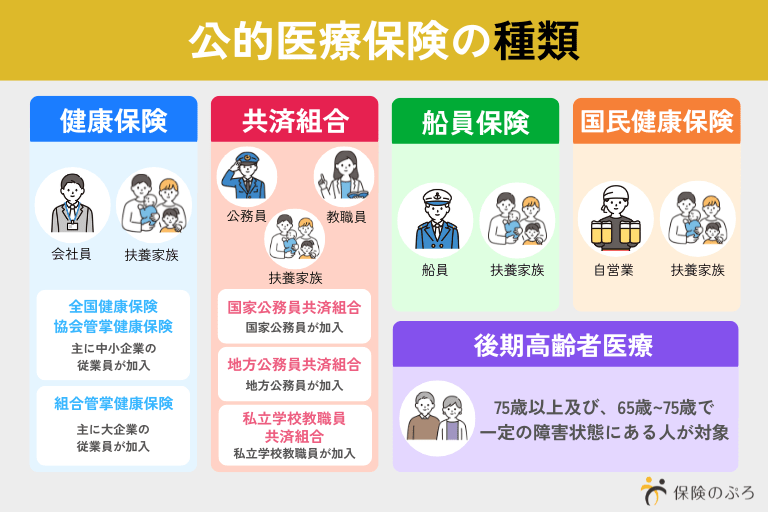

日本の医療保険は、国民皆保険制度に基づき加入が義務づけられている公的医療保険と任意で加入できる民間医療保険の2種類に分類することができます。

2022年度(令和4年)に生命保険文化センターが行った調査によれば、18~79歳の医療保険の加入率は65.7%で、6割以上の人が病気やケガのリスク対策として民間医療保険に入っていることが分かります。

すべての国民が医療保険による保障を受けられる現在の公的医療制度、いわゆる国民皆保険制度とは1961年にスタートしたものです。

それ以降日本国民は生まれてから死亡するまで国民健康保険や社会保険など、何かしらの公的医療保険に加入し、保険証を提示すれば1~3割を自己負担するだけで医療機関を受診できます。

それでも民間医療保険の加入率が60%を超えていることは、国民の半数以上が公的医療制度だけに頼ることを不安に感じているためでしょう。

日本国民が加入している主な公的医療制度はいくつかあり、運営する機関や保険料の算出方法が異なります。

例えば、国民健康保険は都道府県や自治体が運営し、年齢、加入者数、前年の所得によって保険料が決まりますが、健康保険組合などが運営する健康保険は4~6月の平均給与によって保険料が決まります。

民間の医療保険とは保障内容に違いがありますので医療保険に加入する際には自分が加入している公的医療制度の補償範囲を確認しておくと良いでしょう。

国民健康保険をはじめとする公的医療制度の自己負担額は、原則で医療費の1~3割ですが、実際の負担額とはいくら位なのでしょうか。

病気で入院して医療費が100万円かかった場合、単純に計算すれば30万円が自己負担ですが、それ以上かかることは少なくありません。

例えば自分で希望して1~4人部屋に入院すれば個室扱いとなり差額ベッド代が必要ですし、病院食(一般の場合、一食460円)もすべて自己負担です。

差額ベッド代は病院によって異なるものの平均すると6,000円ほどかかりますから、仮に10日間入院した場合差額ベッド代だけでも6万円かかる計算です。

また入院すると次のような費用もかかります。

健康保険などの公的医療制度はたしかに優れた制度ではありますが、公的医療保険だけでリスク対策をすることは万一の場合の自己負担が大きいため、不足する部分を民間医療保険でカバーするのが望ましいといえるでしょう。

民間の医療保険には保険期間や保障内容、引き受け基準によっていくつか種類があり、それぞれの特徴も異なります。

ここでは民間医療保険の種類とその選び方についてくわしく解説します。

どんな人におすすめなのかも紹介しますので、自分に合う医療保険とはどんなものか見極める際の参考にしてください。

定期医療保険とは、保険期間が決まっている掛け捨て型の保険のことです。

保険期間は10年や15年という年単位で契約する年満了タイプと60歳満期のように年齢で契約する歳満了タイプがあり、例えば10年契約の場合、保険期間の10年が過ぎれば契約は終了し保障もなくなります。

また掛け捨て型のため、途中解約や満期を迎えた際にお金は戻りません。

保険期間終了時に継続して保障を受けたい場合には健康状態の確認なしで契約の更新も可能ですが、年齢が高くなると更新できないこともあります。

さらに、契約の更新時は保険料が再計算されるため保険料が高くなってしまうことは理解しておきましょう。

定期型の医療保険は「子供が大きくなるまで」や「貯蓄できるまで」といった一定期間の保険料を抑えて医療の保障を手厚くしたい人やライフステージの変化に合わせて定期的に保険を見直したい人におすすめです。

終身医療保険とは生涯にわたってケガや病気の際に給付金が受けられる保険のことで、年齢を重ねても保険料が上がらないのが特徴です。

高齢になれば病気やケガなどの健康リスクは高まりますが、その頃に保険に加入すると保険料が高額になりがちで健康状態によっては加入できない恐れもあります。

また若くても健康リスクはゼロではありません。そのため、年齢が若く保険料が安いうちに終身医療保険に入るのもひとつの方法です。

保険料の支払方法はずっと定額を払い続ける「終身払い」と自分で設定した年齢までにすべての保険料を払い込む「短期払い」から選ぶことができます。

終身払いの方が毎回の保険料は安いですが、老後も保険料を払い続けなければならないことや総支払金額は短期払いの方が少なくなることを考慮すると、経済的に余裕があれば短期払いを利用するのも良いでしょう。

引受基準緩和型医療保険とは、持病がある人や過去に大きな病気を患った経験がある人など健康状態に不安がある人が加入しやすいように加入時の条件が緩和されているものです。

民間の医療保険では加入する際に健康状態や過去の病歴について告知する義務があり、その内容によっては加入を断られる場合があります。

引受基準緩和型医療保険では告知の項目が通常の医療保険とは違って少なくなっており、健康状態などが理由で通常の医療保険に加入できない人でも申込がしやすくなっているのです。

ただし、通常の医療保険より保険料が割高になっているので、加入を検討する際は家計とのバランスをよく見る必要があります。

この他にも女性特有の疾病の保障を手厚くカバーするものや、掛け捨てとは違い貯蓄性のある医療保険などさまざまな種類がありますから自分に合う保険とはどんなものなのか一度相談してみるのも良いでしょう。

入院給付金とはケガや病気で入院した時に受け取れるもので、入院日数に応じて保険金が支払われる日額タイプと入院すれば日数とは関係なく保険金が支払われる一時金タイプがあります。

| 一時金タイプ | 入院した場合は日帰りでも10万円などまとまった給付金が支払われる。通算50回など支払限度がある。 |

|---|---|

| 日額タイプ | 1日5,000円などのように入院した日数で給付金が支払われる。1入院あたり、また通算の支払限度日数がある。 |

短期入院の場合は一時金タイプの方が給付金を多く受け取ることができますが入院が長引けば自己負担が大きくなる可能性が高いです。

また日額タイプは5,000円、7,000円、10,000円などから1日あたりで受け取る給付金を選び、公的医療保険で賄えない費用をカバーします。

厚生労働省が集計した「主な選定療養に係る報告状況」によれば、令和4年7月1日現在の差額ベッド代の平均は1日あたり4人部屋2,705 円、3人部屋2,826 円、2人部屋3,101 円、個室8,322円となっており、個室での入院を希望する場合は日額7,000円でも自己負担が生じる計算です。

同調査の令和元年の集計結果では4人部屋の差額ベッド代の平均は2,562 円で3年で143円高くなっており、今後も差額ベッド代の負担額は増えることが予想されます。また前述のとおり自己負担は差額ベッド代だけではありません。

入院給付金で自己負担をゼロにする必要がないとはいえ、入院でかかる費用をある程度カバーできるような保障を備えておくのが安心といえるでしょう。

特約とはいわゆるオプション契約で、基本的な保障内容に他の保障を追加したり、変更を加えたり、保障の一部を削除したりして自分に最適な保障内容にカスタマイズできるものです。

例えば入院日額5,000円の給付金が受けられる医療保険に加入している場合に「入院一時金特約」をつけておけば入院給付金とは別に10万円、20万円といった一時金を給付金として受け取ることができます。

特約には他にもがんと診断された場合に一時金が受け取れる「がん診断給付金特約」や先進医療による治療を受けた際に給付金が受けられる「先進医療特約」などさまざまな種類があり、ケガや病気のリスクに手厚い保障で備えることが可能です。

とはいえ特約をつけ過ぎると保険料が高額になるため注意が必要です。

医療保険と生命保険の違いとは、まず加入の目的にあります。

医療保険はケガや病気などの健康リスクに備えて加入するものですが、生命保険とは死亡や高度障害で介護が必要になった場合のリスクに備えるものです。

そのため医療保険がケガや病気と闘うために本人が受け取るのとは異なり、生命保険は多くの場合遺族(または介護をする家族)が受け取ります。

| 医療保険 | 生命保険 | |

|---|---|---|

| 保障内容 | 病気やケガで入院・手術等をしたときに給付金が支払われる。 | 被保険者が死亡または高度障害状態になった場合に保険金が支払われる。 |

| 保険金 受取人 | 基本的には被保険者本人 | 被保険者の家族 |

医療保険に加入するなら20代や30代といった若いうちが良いのは事実です。

これはケガや病気のリスクが高まる年齢になってから医療保険に加入する場合、持病があったり手術歴があるなど健康上の問題から保険料の高い医療保険にしか加入できない恐れがあるためです。

また子どもの場合は0歳から加入できる医療保険もありますが、公的医療制度に加えて自治体による独自の医療費助成制度が充実しており医療費がかからない地域もあるため医療保険は必要ないという声も聞かれます。

これは地域により異なりますので、状況に応じて加入を検討されてはいかがでしょうか。

民間の医療保険は公的医療制度とは異なり任意で加入するものです。

国民健康保険などの公的医療制度はたしかに優れていますが、万一の際に生じる自己負担は決して少ないものではありません。

民間の医療保険に加入すると保険料はかかりますが、その分自分に必要な保障を手厚くしたり、逆に不要な部分を取り外すなどニーズに合わせてカスタマイズでき、公的医療制度の不足分をカバーできます。

ケガや病気になってから慌てずに済むよう医療保険でリスクに備えましょう。