医療保険に毎月いくら払ってる?月額平均相場を20代〜60代まで年代別に解説

hoken_user 保険のぷろ magazine

医療保険の入院給付金を知りたい

日額の平均はどれくらい?

医療保険の入院給付金に関して、上記のように悩んでいる方もいるでしょう。

公的医療保険もあるなかで、いざというときの入院に備えて日額をどれくらいに設定すれば良いのかも悩むかもしれません。

今回は、無料保険相談を行なっている「保険のぷろ」が、医療保険の入院給付金について解説します。

入院期間と日額の平均、最適な日額を決めるポイントも紹介しているので、ぜひ参考にしてください。

医療保険の入院給付金は、病気やケガで入院した際に保険会社から支給されるお金を指します。

入院給付金はどう支払われるのか、日額タイプと一時金タイプの概要や支払限度日数について詳しく解説していきます。

医療保険の入院給付金には、入院に伴う一時的な出費や収入の減少をサポートする役割があります。

給付額は、契約時に1日あたり5,000円や1万円などに設定できます。

入院給付金は、病気やケガの治療を目的とした入院に対して支払われるため、治療が目的でない入院の場合は支給されません。

また、病気とケガで入院した場合、条件を満たしていれば、どちらか一方の入院給付金が支払われる仕組みになっています。

医療保険の入院給付金には、以下の2種類のタイプがあります。

一時金タイプは、日帰り入院でも給付金を受け取れる場合が多く、短期入院でもまとまった金額が支払われます。

入院期間が短いほど、1日あたりの給付金額が高くなる傾向にあるのが特徴です。

ただし、入院期間が長引くと一時金では不足する恐れがあるので、長期入院への備えが必要な方には日額タイプが適しているでしょう。

一時金タイプと日額タイプを組み合わせた保険もあるため、自分のニーズに合った保障を選べます。

医療保険の種類によって異なりますが、一般的には病気やケガの治療で入院すると保障が適用されます。

健康診断や人間ドック、検査目的での入院、美容整形などは保障の対象外です。

また、出産に関しても妊娠中のトラブルや帝王切開による分娩は保障対象ですが、正常妊娠や自然分娩での入院は対象外となります。

不安な場合は、自身の契約内容を確認してみるとよいでしょう。

医療保険の入院給付金を請求する際には、保険会社に診断書を提出する必要があります。

診断書の費用は基本的に自己負担となり、受け取る際に支払うのが一般的です。

保険会社が指定する特定の形式で診断書を求める場合、医師が個別に対応して作成するため、時間や費用がさらにかかるケースがあります。

診断書の作成を依頼する際は、完成までにどれくらいの期間がかかるか、費用はいくらかを事前に確認しておきましょう。

医療保険の入院給付金には限度があり、1回の入院で何日分まで給付されるかの上限が定められています。

これを「支払限度日数」と呼び、医療保険に加入する際に決める日数です。

支払限度日数は30日・60日・120日など、保険商品によって異なります。

1日あたりの入院給付金の金額や支払限度日数を増やすほど、保険料が高くなる傾向にあるため、ニーズに合った内容を選ぶ必要があります。

医療保険の入院給付金についてだけでなく、入院期間と日額の平均が気になる方もいるでしょう。

ここからは、入院期間と日額の平均を詳しく解説していきます。

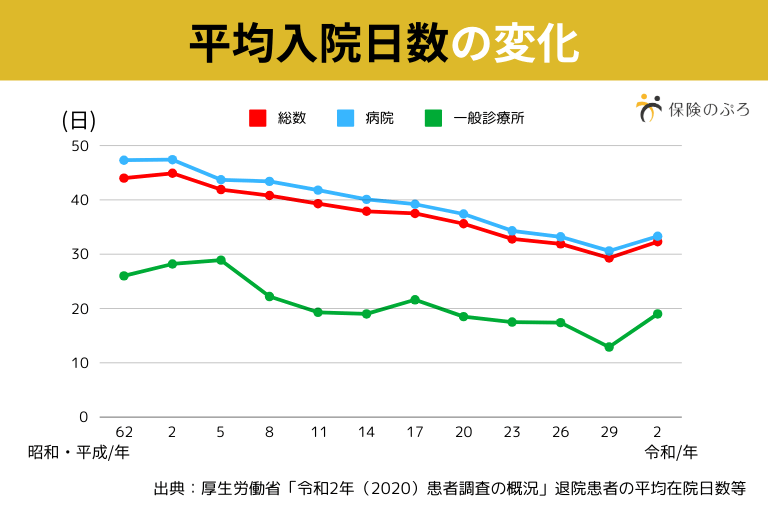

厚生労働省が発表した2020年9月の患者調査によると、退院患者の平均入院日数は全体で32.3日でした。

こちらの調査は1987年から始まっており、当時の平均入院日数は44日でした。

その後、1990年には44.9日と最も長くなり、現在では約30日ほどに短縮されています。

入院日数が短期化した背景には、医療技術の発達が挙げられます。

これまで入院しなければ治療ができなかったものが、通院や日帰り入院により治療が可能となり、入院日数が短期されました。

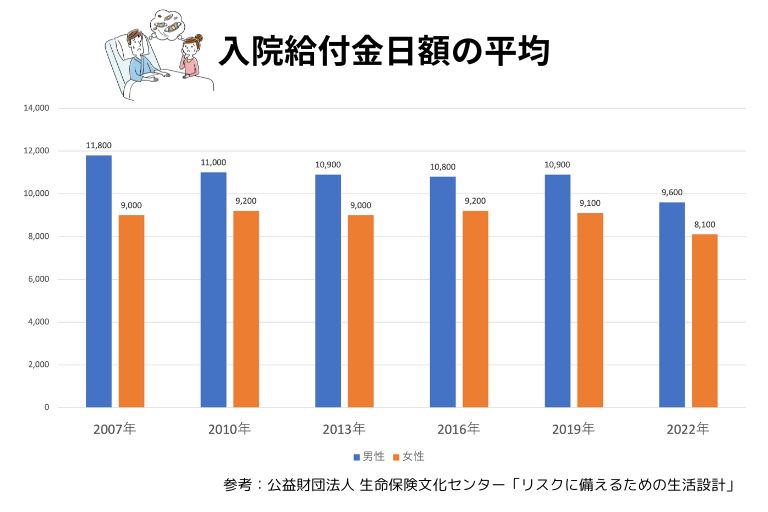

公益財団法人生命保険文化センター「2022年度生活保障に関する調査」によれば、入院時の1日あたり自己負担額の平均は20,700円でした。

一方、生命保険で設定されている入院給付金の日額を見ると、男性は平均9,600円、女性は平均8,100円で、全体の平均は8,700円になります。

金額の分布では、男性は「1万円~1万5,000円未満」が最も多く31.9%、女性は「5,000~7,000円未満」が最も多く38.5%を占めています。

よって、入院時の1日あたり自己負担額は「10,000~15,000円未満」を目安とするのが現実的です。

「医療保険で必要な保障の一部をまかない、不足分は貯蓄で補う」考え方が適切でしょう。

もし収入が減る場合への備えを手厚くしたい方は、給付金を多めに設定してください。貯蓄で余裕がある方は低めに設定し、自身の状況に合わせて調整するのがおすすめです。

入院期間と日額の平均はもちろん、最適な入院給付金の日額はどれくらいか気になる方も多いでしょう。

ここからは、最適な日額を決めるポイントを紹介します。

入院に加えて手術が必要になった場合、多くのケースでは医療保険の手術給付金が適用されます。

ただし先進医療を受ける場合、治療費は全額自己負担となり、高額になるケースが大半なので、医療保険に先進医療をカバーする特約を付けておくと安心です。

また、自営業の方や会社員でも、長期間入院すると本来働いて得られたはずの収入が減る「逸失収入」が発生します。

入院費用だけでなく家族の生活費も含めて、必要な保障を考えるようにしましょう。

入院1日あたりにかかる費用は平均は20,700円でしたが、入院日数が長くなればなるほど経済的な負担も大きくなってきます。

しかし保険に加入する段階では、将来自分がどのような病気になり、どれくらい治療費を必要とするのかわからない方も多いはずです。

まずは、いざというときに使える金額と貯蓄額を確認しましょう。

不足が生じる可能性がある場合には、その分を保険で補てんするという選択肢もあります。

実際にかかる入院費と資産を照らし合わせて、自分に適した保障額を設定しましょう。

今回は、医療保険の入院給付金と、最適な日額を決めるときのポイントについて解説しました。

入院給付金には、日額タイプと一時金タイプがあり、入院期間に合わせて選択する必要があります。

支払限度日数や日額の内容をきちんと理解して、必要な時に十分な保障が受けられるように備えましょう。

「日額・一時金タイプでどちらに設定したらいいのかわからない」「入院給付金の相談をしたい」と入院給付金で悩んでいる方は、保険のぷろの無料相談をぜひご利用ください。