八千代市内でおすすめの無料保険相談窓口3選!店舗・オンラインで見直し

hoken_user 保険のぷろ magazine

健康診断結果に異常があったら保険見直しはできない?

病気を隠して告知したらどうなる?

健康診断の結果に問題がある方は、保険見直しを検討する中でこのような疑問を持っていませんか。

今回は、無料相談を行っている「保険のぷろ」が、見直しにおいて健康診断の結果がどのように影響するかを解説します。

健康状態が良好でない方も加入できる保険も紹介するので、ぜひ最後までご覧ください。

健康診断結果で「要再検査」や「要経過観察」の項目があると、保険加入を断られる可能性があり得るため注意が必要です。

ここからは健康診断の結果で影響が出る理由を詳しく解説するので、見直しの参考にしてください。

健康診断で「要再検査」や「要経過観察」と記載された項目を放置すると、保険加入や見直しに影響を与えるケースがあります。

加入予定者に病気のリスクがあると、保険会社が給付金を支払う可能性は高まるからです。

健康診断結果に問題があり健康状態が不安定と判断された場合、新規加入を断られる確率が高いでしょう。

既存保険の見直しでも、保障条件が制限されるケースも少なくありません。

疾患が疑われる場合も、診断結果をそのまま放置せず、再検査や治療を受けて改善するのが重要です。

見直し時は健康診断結果の異常項目に対応し、病気リスクを最小限にすれば、加入できる保険の選択肢を広げられるでしょう。

保険の見直しは、健康診断結果が「異常なし」の状態で進めるのが重要です。

「要再検査」や「要経過観察」の項目がある場合、保険会社の審査に通らない可能性があります。

「異常なし」と判断されれば、病気のリスクが低いとみなされ、理想の条件で加入や見直しができるでしょう。

健康診断結果に異常があった場合、再検査を早めに済ませ、健康状態を改善するのがおすすめです。

病気のリスクを減らせるだけでなく、保険の選択肢も広がるため、ニーズを満たした保障が契約できます。

保険見直しをスムーズに進めるためにも、健康診断結果の確認と適切な対応をとるのが大切です。

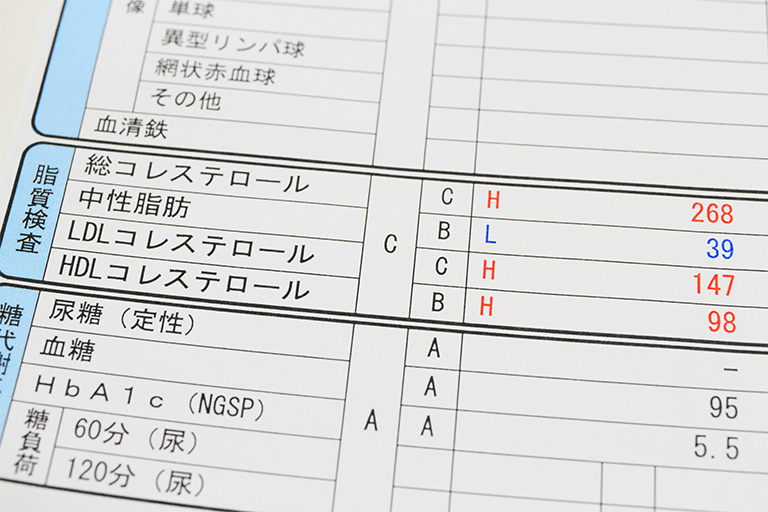

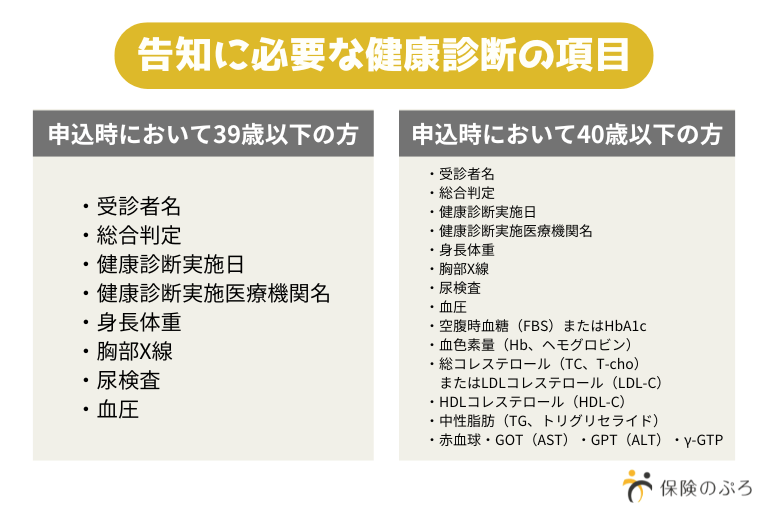

見直しの際、保険会社へ提出する健康診断結果の必要な検査項目を表にまとめました。

見直し前には、上記の検査項目に異常がないか確認しましょう。

なお、年齢によって必要な検査項目が異なる点に注意してください。

ここでは、保険会社に対する告知義務と、見直し時に虚偽の健康状態を申告した際のペナルティなどを解説します。

トラブルを防ぐためにも、見直しを検討している方は必ず確認してください。

告知義務とは、保険加入時に自身の健康状態や過去の病歴、健康診断結果などを正確に保険会社へ申告する法的な義務です。

保険会社は申告された内容をもとに、加入の可否や保険料を判断します。

申告内容に誤りがあったり事実と異なったりする場合、契約を断られるリスクをともないます。

加入後、告知義務に違反が発覚すれば、給付金や返戻金が支払われないだけでなく、契約を解除される可能性もあるでしょう。

なお、意図せず間違って申告してしまった場合も、告知義務違反として扱われるため注意が必要です。

給付金の不支給や契約解除などトラブルを防ぐためにも、必ず正しい情報で申告し、健康診断の告知義務を果たしましょう。

虚偽の申告を行っても保険会社の審査に通らないため、保険加入や見直しができません。

保険会社は、提供された情報に不審な点や申告漏れがないか、精密に調査を行います。

健康診断で「要再検査」と診断されているにもかかわらず、告知で「異常なし」と回答した場合、矛盾が発覚します。

告知内容と健康診断結果に相違があれば告知義務に違反していると判断され、契約を断られるリスクが高まるでしょう。

故意的でなかったとしても、結果的に虚偽申告となれば保険会社との信頼関係を損なうため、今後の保険加入に影響を及ぼす可能性もあります。

見直しや加入申し込みする前に健康診断結果をしっかり確認し、不備のない正確な情報を提供しましょう。

加入時の告知に虚偽の内容が含まれており、契約後に嘘が発覚した場合、保険契約を解除される可能性も高いでしょう。

告知義務違反により契約が解除されると、これまで支払った保険料は返金されず、給付金も一切受け取れません。

なお、詐欺や事件などの重大な違反になると、今後の保険加入に悪影響を及ぼす可能性があります。

保険加入できなければ、今後のリスクに備えられなくなるため、不安を抱え続ける事態になり得るでしょう。

告知内容を正確に伝えるのは、自身の生活を守る保険へ加入するためにも重要です。

見直しでは、誤りや不備を避けられるよう、慎重に告知を行いましょう。

見直し時に健康状態が良好でなくても加入できる保険があります。

健康診断結果に問題を抱え、見直しが不安な方はぜひ参考にしてください。

引受基準緩和型保険は、健康状態の審査基準が通常の保険よりも低い保険商品です。

見直し時に、持病がある方や過去に大きな病気を経験した方でも加入しやすいのが特徴です。

告知項目は保険会社によって違いますが、基本的に以下のような内容となっています。

原則、見直し時に上記の項目に1つも該当しなければ加入が可能です。

簡単な審査により加入のハードルが低い一方で、保険料は通常の保険よりも高額な傾向があります。

保障内容が限定される場合も多く、加入前に治療を進められていた病気は保障の対象外となるケースが大半です。

見直し時には保障内容を十分に確認し、必要な保障が含まれているか慎重に検討しましょう。

無選択型保険は、健康状態に関する告知や健康診断結果の提出が不要な保険商品です。

持病がある方や高齢者など、通常の生命保険や医療保険を断られる場合でも、無選択型保険なら加入できます。

手軽に加入できるメリットがある反面、保険料が高額なデメリットも存在します。

給付金の上限額も低く設定されるのが大半です。さらに、加入後の一定期間は、死亡保障が制限されます。

制限期間中に病気で亡くなった場合は、支払った保険料相当額の返金のみであるケースが多い傾向にあります。

無選択型保険は、保険料が高く給付金も十分に受け取れないため、加入できる保険がないときの最終手段として検討するとよいでしょう。

見直し時に健康診断の問題を放置していると、保険加入を断られる可能性が高いため注意しましょう。

健康診断結果の異常を隠して告知内容を偽装しても、保険会社の精密な調査により、加入できないのが大半です。

仮に加入できても、あとから虚偽が発覚し、強制解約になるケースも少なくありません。

告知する際は、健康診断結果と相違がないよう、正確な情報で申告しましょう。

健康診断結果に問題があったり持病を抱えたりしている方は「引受基準緩和型保険」や「無選択型保険」がおすすめです。

本記事を参考に、失敗しない保険見直しを行ってください。