介護保険とはどんな制度?仕組みやサービス内容について解説

hoken_user

保険のぷろ magazine

超高齢化社会となっている日本で、多くの方が抱えているのが親の介護費用についてのお悩み。

「介護費用はいくらかかるのか」「そもそも誰が負担するのか」と気になる方も多いのではないでしょうか。

今回は、無料保険相談を行なっている「保険のぷろ」が、親の介護費用は平均でいくら必要になるのか、負担軽減のための制度・サービスをご紹介します。

親が高齢になり、将来の介護に不安がある方はぜひ最後までご覧ください。

まず初めに、親の介護にはどのようなものにお金が必要になるのかを見ていきましょう。

要介護度や施設利用の有無により必要な費用やものは異なりますが、以下では在宅介護と施設利用の場合に分けて、それぞれ代表的なものをご紹介します。

上記のほか、介護を必要とする人が住みやすくするための改修工事や手すりなどを設置するための費用が必要になる場合があります。

入居先の老人ホームや介護施設により異なりますが、主に必要な費用は上記の2つです。

入居一時金は数十万円から数百万円ほどかかる施設もあり、より高額なところでは一千万円以上になることも珍しくありません。

一般的に、立派な施設だったり特別なサービスが付いていたりすると、入居一時金が高くなる傾向にあるようです。

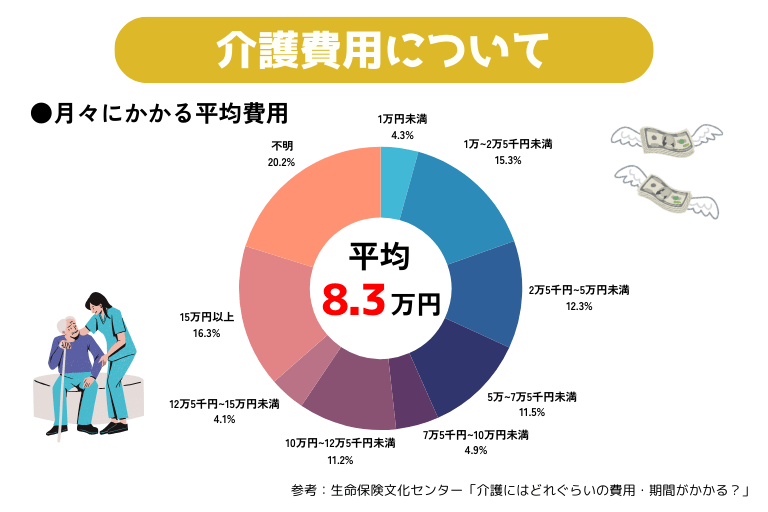

では、親の介護費用の月々の平均を見ていきましょう。

介護の必要度合いや施設利用の有無によってかかる費用は変わってきます。

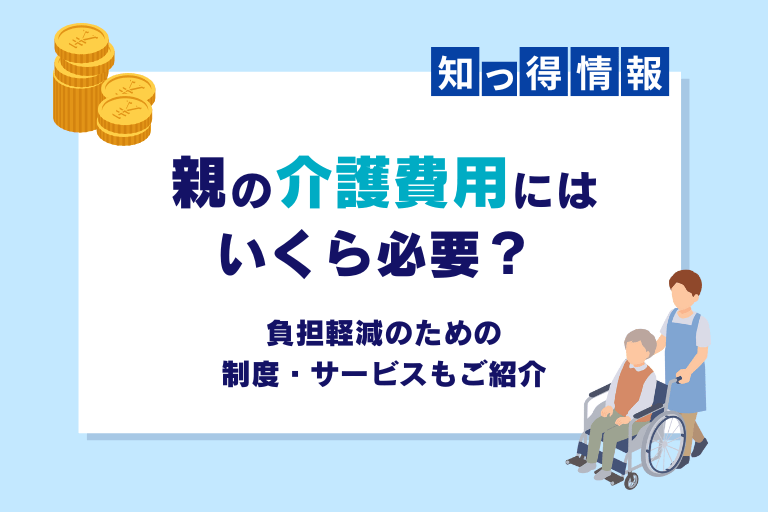

生命保険文化センターの調査によると、介護費用の月々の平均は8.3万円です。

住宅改造や親の介護用ベットの購入費など、一時的な費用の合計は平均74万円でした。

介護期間の平均は5年1ヶ月とあるため、トータルでは500万円以上必要となることがわかります。

介護を行なった場所別に見ると、在宅(自分・親・親族の家)は平均4.8万円、施設利用は平均12.2万円と、必要な費用には、8万円もの差があることがわかります。

実際には、3割以上の方が施設での介護に15万円以上かかったと回答しています。

こうした費用差から、親を施設に入居させるお金がなく、在宅介護を選択せざるを得ないご家族の方も多いかもしれません。

各家庭によって考え方は様々ですが、基本的には親自身が負担すべきと考えられます。

子供には子供の生活があり、決して安くはない親の介護費用は大きな負担となり、家計が苦しくなる恐れがあるからです。

ただし、親に十分な貯蓄がなく、親の年金だけでは費用を賄えないケースも少なくありません。ついこの間まで元気だった親が緊急入院し、その日を境に介護が必要となる場合もあります。

認知症などで正しく意思疎通が取れなくなる可能性も考えられます。

この場合は身内で相談し兄弟が負担したり、リースバックやマイホーム借り上げ制度などの公的機関や民間企業が提供する制度を活用したりして介護サービスを受けます。

急な経済的負担を避けるためにも、親が元気なうちに介護について話し合うことをおすすめします。

現在の日本では超高齢化社会の負担軽減措置として、以下のような制度・サービスが提供されています。

親の介護が始まったときは、なるべく家計に負担がないように活用していきましょう。

それぞれを具体的に解説します。

高額介護合算療養費制度とは、医療保険と介護保険の1年間における自己負担の合算額が著しく高額で合った場合、申請することにより負担額の一部が払い戻される制度です。

所定の自己負担額は年齢や所得によって細かく基準が設けられています。

参考:厚生労働省「高額医療・高額介護合算療養費制度について」

高額介護サービス費とは、1ヶ月の介護費の合計が所定の負担限度額を超えた場合、超過分の金額が払い戻される制度です。

例えば、市町村民税課税~課税所得380万円(年収約770万円未満)の場合、負担の行減額は月額44,400円(世帯)です。

現在親が介護サービスを利用している場合、払い戻しを受けられる可能性があるため、一度確認してみましょう。

参考:厚生労働省「高額介護サービス費の見直し」

特定入所者介護サービス費とは、施設に入居している人のうち、所得や資産が一定以下の人が負担限度額を超えた分を介護保険から受け取ることのできるサービスです。

通常、介護保険施設や地域密着型特別養護老人ホーム、ショートステイなどを利用する場合、居住費と食費は自己負担となります。

しかし、世帯全員が住民税非課税であり、一定の資産要件を満たすなどする方は、所得に応じた自己負担限度額を超過する分が公的介護保険によって支給されます。

生活福祉資金貸付制度とは、所得の少ない世帯、障がい者や介護を要する高齢者のいる世帯を対象とした貸付制度です。

無利子または低金利で融資を受けられますが、他の制度と比較して返済が必要となる点に注意が必要です。

家族介護慰労金とは、介護を必要とする人が介護サービスを利用せず、1年間自宅介護をしている家族に自治体から現金が支給される制度です。

「施設に入居したくない」「家族以外に世話してほしくない」と言った方が対象です。

自治体により対象者の範囲や支給額が異なるため、詳しくはお住まいの自治体に問い合わせてみてください。

社会保険の一種に公的介護保険制度があり、40歳以上の方は加入の義務があります。

加入者は要介護認定をされた場合に、原則1割の負担で介護サービスを受けることができます。

しかし、親が65歳以上になるまでは健保組合などの医療保険に加入している方のうち、16疾病のみサービスを受けられるなどの制限があるため注意が必要です。

いつ親が介護状態になっても大丈夫なように備えておきたいという方は、民間の介護保険に加入すると良いでしょう。

民間の介護保険では、保険会社所定の要支援・要介護状態になった際に、保険金を現金で受け取ることができるというメリットがあり、介護に必要な費用を賄うことができます。

介護保険を利用する場合、所得控除制度を利用することでさらに負担を軽減することができます。

公的介護保険の保険料は社会保険料控除の対象となり、民間介護保険の保険料は生命保険料控除の対象となります。

また、介護保険サービスの利用料は医療保険控除の対象のとなる可能性があるため要チェックです。

これらの控除制度を利用することで、支払った保険料金額に応じて所得税や住民税の負担を減らすことができます。

親の介護費用は、施設を利用するかどうかによって必要な費用は異なりますが、どちらにせよ経済的負担となることは間違いないでしょう。

お金に関する揉め事なくスムーズに進めるためには、親が元気なうちに将来を見据えて介護の希望や経済状況・保険加入状況などを確認しておくことをおすすめします。

費用の負担軽減制度も複数提供されているので「お金が支払えない」などの状況に陥る前に活用できると良いですね。

また、親の介護費用に備えるために「介護保険について詳しく知りたい」「利用できるサービスは?」という疑問がある方は以下の記事も合わせて読んでみてください。

介護保険とはどのような仕組みなの?制度内容やサービスについて詳しく解説