消費者金融の相談窓口7選|返済や詐欺の悩みに無料で頼れる機関を紹介

fin_user

R&Cマガジン ファイナンス

消費者金融からの借入を検討する際、年収がどのくらいだと借り入れできるのか、気になったことはありませんか?

本記事では、消費者金融での借入限度額や、年収に応じた総量規制についても解説しています。

後半には、借入額が総量規制を超える場合の対象法もご紹介しているので、ぜひ最後までご覧ください。

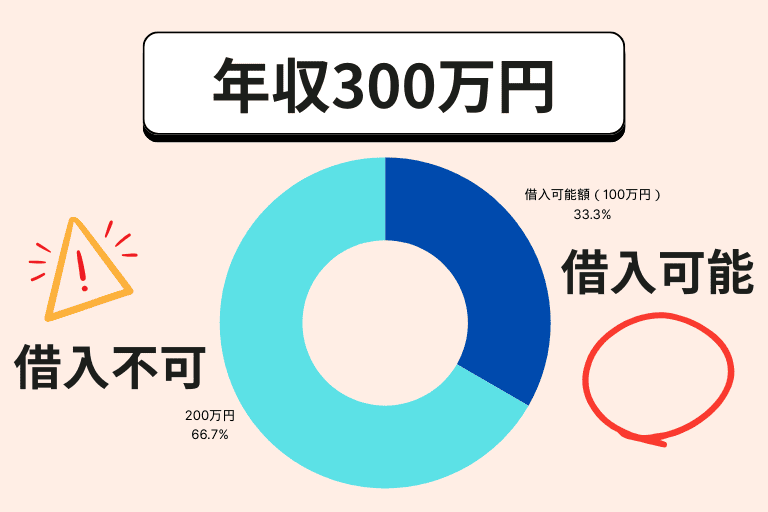

消費者金融での借入限度額は、総量規制によって「年収の3分の1まで」に制限されています。

総量規制が適用されている理由は、消費者金融からの借り過ぎ・貸し過ぎを防いで、多重債務から債務者を守るためです。

【借入限度額のイメージ】

| 年収 | 借入限度額 |

|---|---|

| 年収300万円 | 100万円 |

| 年収400万円 | 133万円 |

| 年収500万円 | 166万円 |

※小数点は切り下げで計算

総量規制とは、貸金業法で定められており、貸金業者からお金を借りる際に、借入限度額を「年収の3分の1まで」に規制する制度です。

これにより、返済能力を超える(返済期間内に完済できない)貸付は、原則禁止されています。

しかし、一部貸付は、総量規制の対象外なので、年収の3分の1以上でも借り入れ可能です。

貸金業者とは、お金を貸す業務を行なっている企業や組織で、消費者金融・クレジットカード会社(信販会社)を指します。

貸金業者は、貸金業法に基づいて規制され、財務局または都道府県(国や地方自治体)によって監督されています。

消費者金融での借入限度額は、総量規制によって「年収の3分の1まで」ですが、全ての借り入れに適用されるのではなく、一部例外も存在します。

総量規制の対象外になる貸付は、以下の2つです。

ここからは、除外貸付と例外貸付について、詳しく解説していきます。

除外貸付では、住宅ローンや自動車ローンなど、年収の3分の1を超える高額なものを、総量規制から「除外」しています。

そのため、除外貸付については、消費者金融などの審査で借入残高に含まれませんが、所定の審査に通過する必要があります。

例外貸付には、金利が低くなる借り換えなど、様々なものがありますが、共通しているのは「顧客の利益の保護に支障を生ずることがない貸付け」であることです。

返済能力が認められた場合は、総量規制を超えた借入も可能ですが、借入額が借入残高の対象になります。

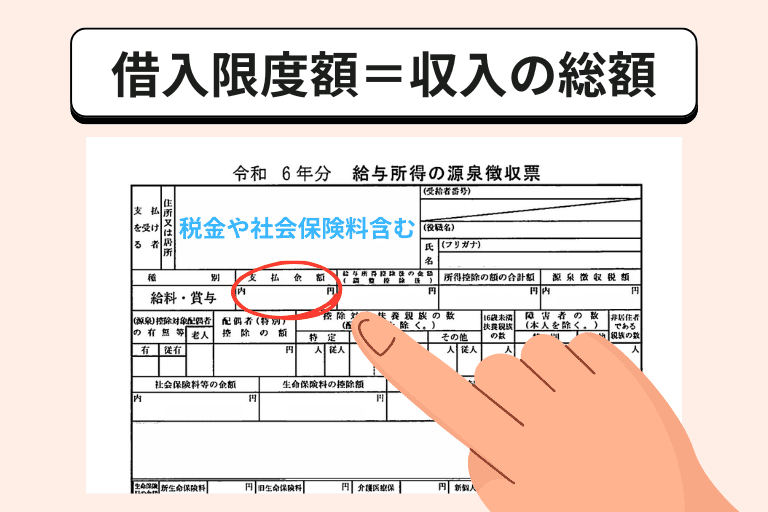

消費者金融からの借入限度額は、年収の3分の1までになっていますが、ここでの「年収」とは、手取りではなく収入の総額(税金や社会保険料などを含む)です。

年収は、源泉徴収票の支払金額に書かれている数字で、基本給・残業代・各種手当・ボーナスなどを含めた(通勤・旅費交通費は非課税のため対象外)1年間の合計金額です。

消費者金融に嘘の年収を申告した場合は、収入証明書の提出によってバレるため、借入審査に落ちてしまいます。

仮に、嘘の年収で借入審査に通過できたとしても、後に虚偽申告がバレたら、利用の停止や、契約解除になるリスクが高いため危険です。

消費者金融の審査では、年収をはじめとし、本人属性などを虚偽申告すると、信用がなくなってしまいます。

仮に、記入ミスであった場合でも、事実と異なる申告をした場合は、再度申し込みし直しても、審査に通過できなくなります。

一般的に、借入額が既に年収の3分の1である場合は、借入可能額(借入限度額)を超えてしまうため、新たな借り入れができません。

月々の返済額が少ない場合は、利息ばかり返済していて、元金の返済が行えていない可能性があり、返済の長期化と共に、多重債務の危険性も高まります。

総量規制は、消費者金融からの借り過ぎ・貸し過ぎを防ぐためにあるので、繰り上げ返済(臨時返済)などを行って、支払総額を抑えることが大切です。

本記事では、消費者金融でお金を借りる際の借入限度額について、詳しく解説してきました。

借入限度額は、一部例外を除き、各消費者金融の審査基準に基づいて、総量規制の範囲内(年収)で決定します。

総量規制を超える借入は、正規の貸付業者ではない可能性があるので、安全に利用するためにも、ぜひ登録の有無を確認してみてください。