カードローンとビジネスローンの違いは?融資の特徴を解説

fin_user

R&Cマガジン ファイナンス

カードローンを利用する際は、借入額に応じて「利息」が発生してくるため「今よりも金利が安くならないかな?」と、乗り換え(借り換え)を考える方も多いのではないでしょうか?

本記事では、カードローンの乗り換え(借り換え)を検討する際に、知っておきたい「メリット」や「デメリット」と共に、おすすめのカードローン会社について、解説していきます。

カードローンの乗り換えとは、別名「借り換え」とも言われており、別の金融機関で新たにカードローンを契約して、現在借りているお金を完済することです。

カードローンの乗り換え(借り換え)後は、新たに契約したカードローンで、お金を返済することになりますが、利息負担の軽減によって、月々の返済額を抑えられる可能性があります。

おまとめローンは、カードローンの乗り換え(借り換え)とは異なり、複数社からの借り入れを1本化することです。

一般的に、カードローンは、借入額が大きいほど金利が下がるので、1社にまとめたほうが利息負担を減らせます。

ここまでは、カードローンの「乗り換え(借り換え)」について、詳しく解説してきました。

ここからは、カードローンを乗り換える(借り換える)メリットについて、わかりやすくご紹介していきます。

カードローンの金利は、金融機関によって異なるため、乗り換える(借り換える)ことで、利息を減らせます。

乗り換え(借り換え)では、借入残高を減らせませんが、最終的な支払総額が減ることにより、精神的な負担を軽減できます。

カードローンの返済方法は、金融機関によって異なるため、乗り換え(借り換え)ることで、返済に関する選択肢が広がります。

例えば、返済方法では、毎月固定の金額が引き落とされる場合もあれば、一括返済や繰り上げ返済が可能な場合もあります。

加えて、金融機関によっては、提携ATMの設置箇所や、利用手数料なども異なるので、乗り換える(借り換える)ことによって、利便性の向上が高まります。

月々の返済額は、金融機関によって設定が異なるので、返済額を増やしたり、減らすしたりすることができます。

一方で、月々の返済額が変わる場合は、借入額や金利が同じであっても、利息負担が変わってくるため、注意が必要です。

ここまでは、カードローンを乗り換える(借り換える)メリットについて、詳しく解説してきました。

ここからは、カードローンを乗り換える(借り換える)デメリットについて、わかりやすくご紹介していきます。

カードローンの乗り換え(借り換え)は、新規で申し込むことになるので、改めて審査を行う必要があります。

審査基準は、金融機関によって異なるため、適用される金利や借入額が、希望通りにならない場合ももあります。

特に、消費者金融の乗り換え(借り換え)については、総量規制の対象で審査に通過できない可能性があります。

カードローンの乗り換え(借り換え)は、利息負担を軽減できる「メリット」もありますが、支払総額が増える可能性もあります。

例えば、見た目の支払総額を抑えられたとしても、返済期間が長引くことによって、損をしてしまうので注意が必要です。

乗り換え(借り換え)の恩恵を受けられるのは、あくまでも「借入額」と「返済期間」が変わらない場合のみとなります。

乗り換え(借り換え)前には、必ず「シミュレーション」を活用して、支払総額についても確認しておくと安心です。

借り入れや返済方法は、金融機関によって異なるため、乗り換え(借り換え)によって、利便性が損なわれる可能性があります。

例えば、提携ATMが変わる場合には、設置場所や利用手数料などが変動し、従来通りには使えなくなるかもしれません。

カードローンの乗り換え(借り換え)には、メリットもあればデメリットも存在するので、慎重に選ぶ必要があります。

ここでは、カードローンの乗り換え先を検討する際に、損をしない選び方について、ご紹介していきます。

乗り換え(借り換え)を行う際は、今よりも、金利の低い金融機関を選べるのかが重要です。

一般的に、広告などに掲載されている金利は、最も低い設定であり、その金利が自分に適用されるとは限りません。

金利が変わらない場合は、乗り換え(借り換え)メリットがあまりないので、申込前に返済シミュレーションを行って、自分が適用される金利条件で選ぶことが大切です。

カードローンを乗り換える(借り換える)際は、目的を明確化して選ぶと、他社との比較検討がしやすくなります。

例えば、乗り換え(借り換え)目的が、月々の返済額を減らすためなのか、返済総額(利息)を減らしたいのかによっても、選び方は変わってきます。

無理のない返済を行うためには、各金融機関のメリットとデメリットを知っておく必要があります。

カードローンの乗り換え(借り換え)は、慎重に選んでいく必要があるので、どの金融機関を選べばいいのか、迷われる方も多いです。

ここでは、乗り換え(借り換え)に積極的な「おすすめカードローン会社」について、ご紹介していきます。

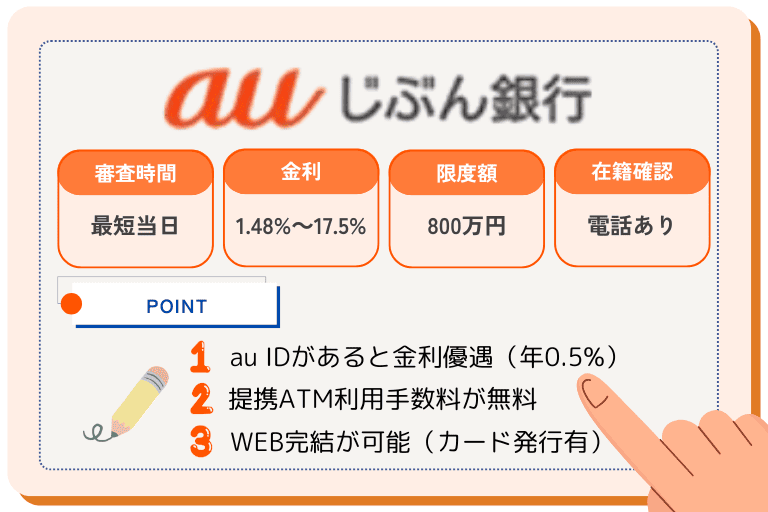

auじぶん銀行では、au IDを持っていると、年最大0.5%の金利優遇がある「乗り換えコース」に申し込むことが可能です。

乗り換えコースは、au IDを持っているだけの「誰でもコース」に比べて、金利が年4.9%も低いため、乗り換え(借り換え)で利息負担を減らせます。

【au IDをお持ちの方だけの優遇金利】

| 乗り換えコース(金利) | 誰でもコース(金利) |

|---|---|

| 0.98%〜12.5% ※条件付 |

1.38%〜17.4% |

東京スター銀行では、返済額軽減を目的とした「おまとめローン」に申し込むことが可能です。

おまとめローンには、3種類の金利があり、審査によって返済額が異なるため、支払総額が減らない場合もあります。

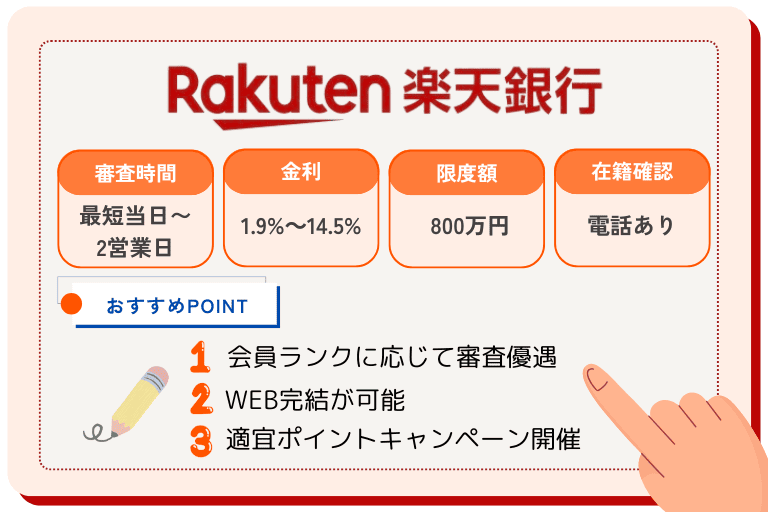

楽天銀行では、乗り換え(借り換え)専用のプランはありませんが、他社よりも金利が低い(年1.9%〜14.5%)ため、支払総額を減らすのにおすすめです。

楽天会員の場合には、会員ランクによって審査が優遇されたり、楽天ポイントが贈呈(付与)されるなどの、お得なキャンペーンも開催しています。

キャンペーンの内容については、その時々で変わってくるため、詳しくは公式サイトをご確認ください。

カードローンの乗り換え(借り換え)では、借入期間と返済額が変わらないまま、金利の低い金融機関を選ぶことにより、支払総額を減らせるメリットがあります。

金利については、金融機関によって異なるため、事前にシミュレーションで確認しておくと安心です。

カードローンの乗り換え(借り換え)を検討する際は、金利や返済期間などを比較しながら、選んでみてはいかがでしょうか?