バレないカードローンおすすめ5選!家族や会社に知られず利用できる借入先

fin_user

R&Cマガジン ファイナンス

1000万円の高額融資が必要になった際、借入審査に通過できる方法はあるのか、考えたことはありませんか?

一般的に、金融機関では、カードローンの借入限度額を「800万円」に設定していることが多いですが、年収の壁をクリアすれば、1000万円を借りることは可能です。

本記事では、「カードローンで1000万円の高額融資を受ける方法」について、詳しく解説していきます。

一般的に、消費者金融系のカードローンであれば、借入限度額が500万円から800万円程度です。しかし、一部の金融機関では、年収が3000万以上であれば、担保や保証人なしで1000万円の融資が可能です。

| PayPay銀行 | 住信SBIネット銀行 | 北都銀行 | 北陸銀行 | 大阪信用金庫 |

|---|---|---|---|---|

| 年1.59%〜18.0% | 年1.99%〜14.79% | 年3.50%〜13.50% | 年0.90%〜14.95% | 年3.50%〜14.50% |

一部カードローンでは、1000万円の高額融資にも対応していますが、総量規制(年収の3分の1までの貸付)によって、借入審査に通過できる方は少ないです。

仮に、1000万円の借入審査に申し込みするためには、消費者金融であれば「3000万円以上の年収」が必要になります。

一方で、大手消費者金融やメガバンクでは、一般的な借入限度額が「500万円から800万円」なので、1000万円の高額融資には対応していません。

カードローンによっては、個人で1000万円の借入も可能ですが、サービスを提供している金融機関は限られます。

ここでは、個人で「1000万円の借入が可能なカードローン」について、ご紹介していきます。

PayPay銀行では、カードローンを利用する際に、担保や保証人の必要がなく、1000万円の借入審査に申し込みできます。

サービスの特徴は、初回のみ30日間利息0円であったり、新規契約特典を実施しているところです。

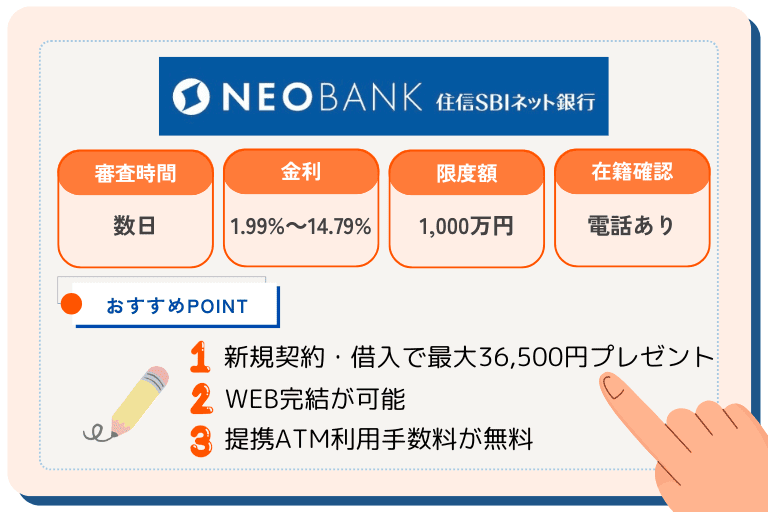

住信SBIネット銀行では、カードローンを利用する際に、担保や保証人の必要がなく、最大で1000万円の借入審査が可能です。

金利については、所定の条件を満たすことで、年-0.5%の優遇があったり、対象者限定で、最大36,500円の現金をプレゼントしています。

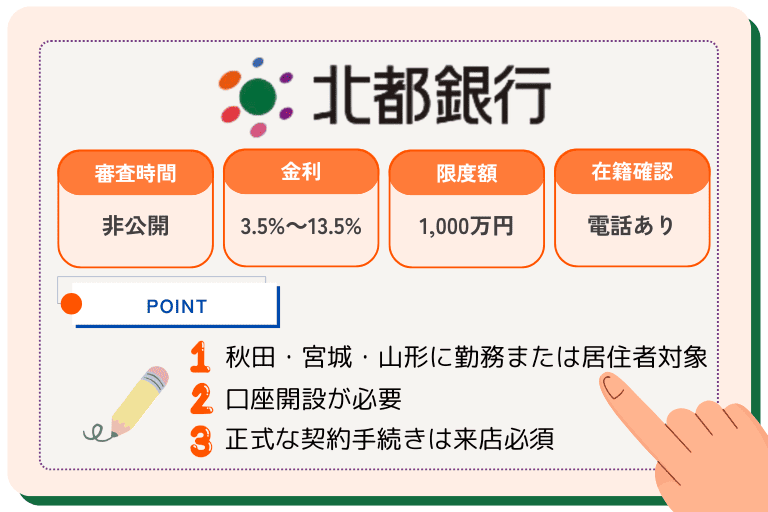

北都銀行では、カードローンを利用する際に、担保や保証人が原則必要なく、最大1000万円の借入審査が可能です。

サービスの特徴としては、契約手続で来店しなければならないため、山形・宮城・秋田県に「勤務または居住」している方限定で、口座開設が必須となります。

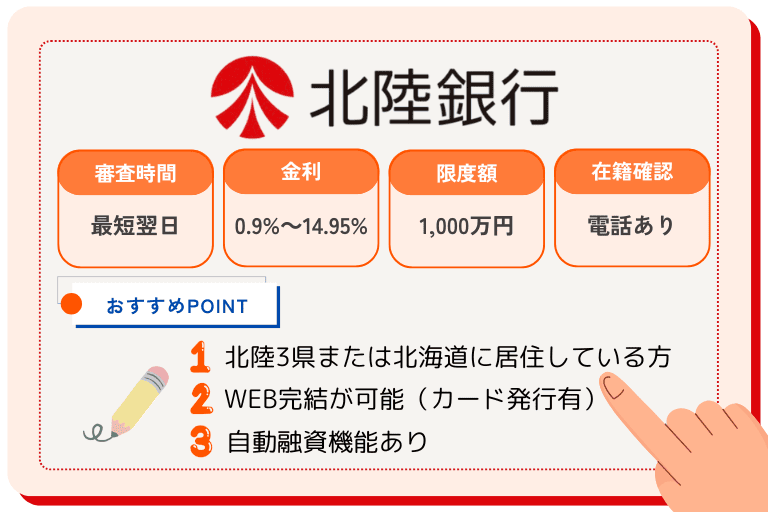

北陸銀行では、カードローンを利用する際に、担保や保証人が不要で、1000万円の借入審査に申し込みできます。

サービスの特徴としては、北陸3県と北海道に居住している方限定で、ローンカードが自宅に郵送される点です。

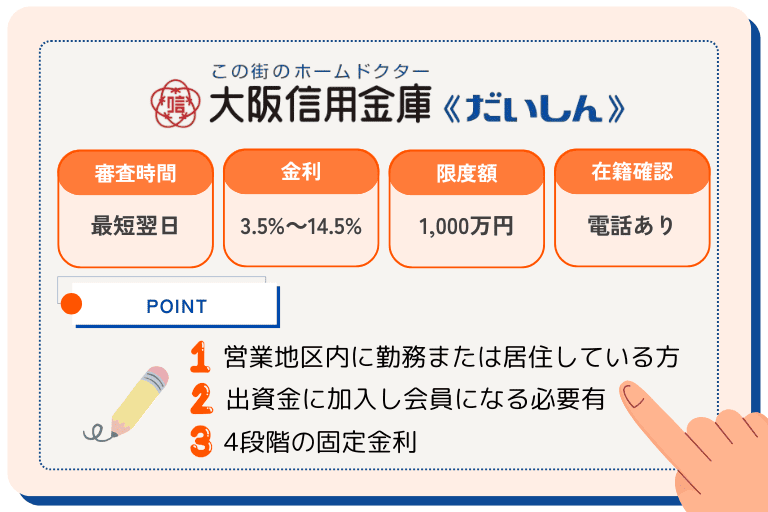

大阪信用金庫では、カードローンを利用する際に、担保や保証人を必要とせず、1000万円の借入審査が可能です。

サービスの特徴としては、4段階の固定金利になっており、年3.5%・6.5%・9.5%・14.5%で利用できます。

ここまでは、個人で「1000万円の借入が可能なカードローン」を解説してきました。

ここからは、カードローンの借入限度額を「1000万円に増額する方法」について、詳しくご紹介していきます。

カードローンを利用する際は、銀行であれば「銀行法」が適用され、消費者金融などであれば「貸金業法」に則って、年収(収入)に準じた借入限度額が決まります。

そのため、1000万円に借入限度額を引き上げるためには、年収(収入)を増やさなければなりません。

カードローンの審査では、勤続年数が長いと有利になりますが、審査にどの程度影響するのかは、金融機関によって異なります。

勤続年数が長ければ、安定した収入であると判断されやすく、借入限度額を増やすことも可能です。

カードローンの増額審査では、金融機関から「信用(利用実績)を得ている」のかが、重要になります。

一般的には、利用期間が長く、滞りなく返済できていれば、金融機関から信用を得ることができるので、金利を低くしたり、借入可能額を増やすことが可能です。

フリーローンは、主に「銀行」が個人向けに提供している融資ですが、カードローンとは異なり、申込時にお金の使い道を申告する必要があります。

また、フリーローンの場合は、カードローンよりも借入限度額が高かったり、金利が低くなる可能性があります。

加えて、銀行のフリーローンは、カードローンと同じく「総量規制」の対象外になるため「銀行法」が適用されます。

| カードローン | フリーローン | |

|---|---|---|

| 提供会社 | 消費者金融 / 銀行 / 信販など | 銀行 / 信販など |

| 利用目的の申告 | 不要 | 必要 |

| 借入回数 | 借入限度額内なら何度でも | 1度だけ |

| 融資スピード | 最短即日 | 1週間前後 |

| 審査基準 | 普通 | 厳しめ |

| 返済期間 | 利用者ごとに決定 | 契約時に決定 |

| 返済計画 | 利用者が決められる | 返済計画表に基づく |

| ローンカードの発行 | あり(カードレス対応有) | なし |

カードローンは、年収の壁さえクリアしていれば、1000万円の高額融資も可能です。

しかし、大手消費者金融やメガバンクでは、借入限度額が「500万円から800万円」に設定されていることが多く、1000万円の高額融資には対応していません。

1000万円の高額融資を検討する際は、借入上限や金利などを確認しながら、慎重に選んでみては、いかがでしょうか?