ソニー銀行カードローンの審査難易度や融資までの時間、メリットなどを紹介

fin_user

R&Cマガジン ファイナンス

借り入れを検討する際に、審査基準が緩いカードローンについて、知っておきたいと思ったことはありませんか?

カードローンは、金融機関によって審査基準が異なるため、通過できる・できないの結果も異なってきます。

この記事では、カードローンの審査に通過するポイントや、通過率が高い借入先、審査が緩いと感じた時の注意点について、わかりやすく解説しています。

お金を借り入れる際は、申し込み後に所定の審査が行われますが、基本的に「審査が緩いカードローン」はありません。

なぜなら、銀行であれば「銀行法」が適用され、消費者金融などは「貸金業法」に則って、厳しく審査が行われるからです。

ただし、細かな審査基準については、金融機関によって異なるため、その違いに対して「緩い」といった、気持ちになる方はいます。

カードローンの審査では、収入や信用情報、他社からの借り入れ状況について確認され、審査基準をクリアする必要があります。

ここからは、カードローンの審査に通過するため、予め知っておきたい「具体的なポイント」について、ご紹介していきます。

審査では、返済能力が重要視されているため、安定した収入であることを「証明」する必要があります。

チェックポイントとしては、収入の他に勤続年数も重要視され、勤続年数が長ければ長いほど、信用度は上がります。

また、安定した収入という面では、雇用形態を問われないことも多いので、アルバイト(パート)や派遣社員でも申し込み可能です。

審査では、他社からも借り入れがある場合、返済能力を問わるため、借入件数や金額を減らしておくことが重要です。

特に、消費者金融からの借り入れは、一部例外はあるものの、貸金業法に則って「年収の3分の1以上は貸付しない」というルールから、審査に通らない可能性もあります。

カードローンは、信用情報(クレジットヒストリー)に問題があると、審査に通過できません。

信用情報を扱う機関は、それぞれ「開示」や「見方」などが異なりますが、事故情報を5年掲載しているのは同じです。

そのため、カードローンの審査は、緩いということはなく、厳しく確認されています。

カードローンの借入先を決める方法は、WEB完結型・金利の低さ・即日融資への対応など、多角的に判断するのがおすすめです。

ここでは、カードローンの審査で、特に通過率が高い借入先について、ご紹介していきます。

| おすすめ度 | 消費者金融 |

|---|---|

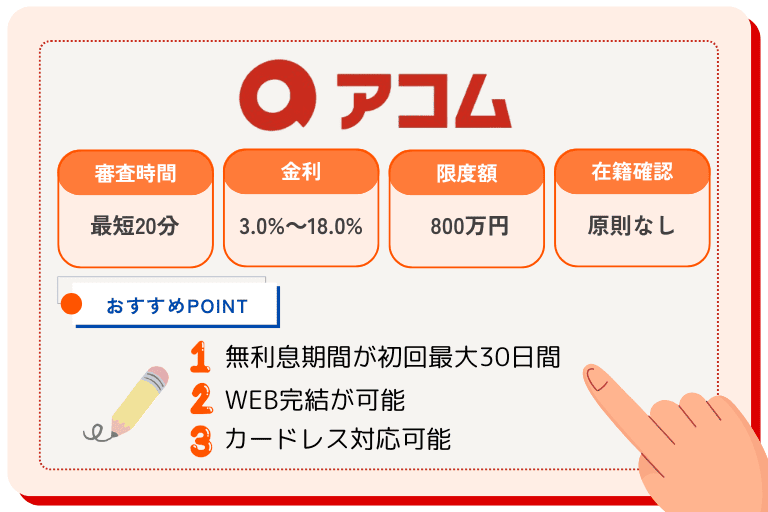

| 1位 | アコム |

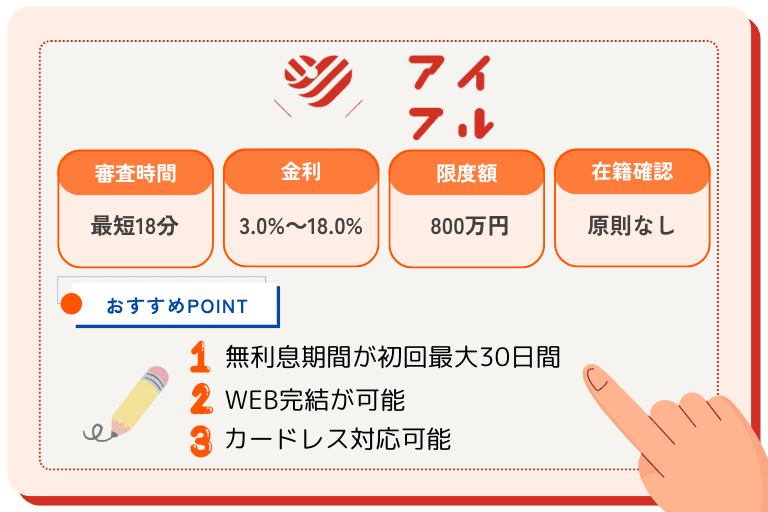

| 2位 | アイフル |

| 3位 | プロミス |

アコムは、最短20分で融資可能な消費者金融で、三菱UFJ銀行と同じ「三菱UFJフィナンシャル・グループ」に属しています。

審査通過率は、アコムのDATA BOOKによると「42.0%」で、3人に1人以上が審査に通過しています。

人によっては、カードローンの審査が「緩い」と感じられますが、信用情報などは厳しく確認されています。

アイフルは、最短18分で融資可能な消費者金融ですが、銀行グループではないことから、親会社はありません。

審査通過率は、月次データによると「35.8%」で、3人に1人が審査に通過しています。

プロミスは、最短3分で融資可能な消費者金融で、三井住友銀行と同じ「SMBCグループ」に属しています。

審査通過率は、SMBCコンシューマーファイナンスによると、アイフルとほぼ変わらない「35.7%」で、3人に1人が審査に通過しています。

カードローンの審査は、安定した収入・他社の借り入れ状況・信用情報の照会など、総合的に判断しているため、決して「緩い」とは言えません。

ここからは、カードローンの審査が緩いと感じた時の注意点について、詳しくご紹介していきます。

危険な業者は、闇金(違法業者)とも言われており、信用情報の確認などを行わずに、法定金利を超えた取り立てを行っています。

現在は、消費者金融でも上限金利が20%になっており、それを超えた場合は違法になるので、契約内容を確認しておく必要があります。

極端に審査が緩い場合は、正規の金融機関ではなく「闇金(違法業者)」である可能性があります。

融資を検討する際には、金融庁の「登録貸金業者一覧」にアクセスして、登録貸金業者として登録されているのか、予め確認しておくと安心です。

カードローンの審査は、金融機関によって審査基準が異なるものの、借り入れが「緩い」ことはありません。

カードローンの利用を検討する際は、口コミなども確認しながら、慎重に申し込みしてみては、いかがでしょうか?