カードローンの返済方法を徹底解説!利息の違いを確認しよう

fin_user

R&Cマガジン ファイナンス

家族や友人にお金の借入は相談できないけど、どうしても首が回らない…

そんな時に大きな味方となるのがカードローン。

カードローンは契約した借入枠の中であれば、自由にお金の借入が可能なサービスです。

この記事では、以下のテーマについて金融のプロである筆者が解説します。

ぜひ最後まで読んでみてくださいね。

結論、カードローンは申込だけを行い、実際にお金を借りなくても問題ありません。

カードローンとは金融機関が利用者に対して、あらかじめ一定の金額までお金を貸し出すことを約束するサービスです。

この約束された金額のことを「限度額」といいます。

利用者はこの限度額の範囲内であれば、いつでも好きな時に、好きなだけお金を借りることができます。

そして、この限度額はあくまで「借りることができる」という権利であって、必ず借りなければならないという義務ではありません。

つまり、契約したからといって、すぐにでもお金を借りなければいけないということはないのです。

カードローンで申し込みだけしておくメリットは主に以下の2つが挙げられます。

詳しく見ていきましょう。

カードローンで借入枠だけを設定する最大のメリットは、急な出費や予期しない出来事が発生したときに、すぐにお金を借りられる点です。

日常生活では突然の医療費や冠婚葬祭など、突然まとまった出費が生じる可能性があります。

あらかじめ借入枠だけを設定しておくことで、審査の時間を待たずに迅速に資金を確保できるため、スムーズに対応することが可能となります。

カードローンで借入枠を設定しても、実際にお金の借り入れをしない限り、入会金や年会費が発生しない点も大きなメリットです。

多くのサービスや契約では、利用の有無にかかわらず基本料金がかかることがありますが、カードローンは契約だけであれば費用がかかりません。

したがって、負担を気にすることなく万が一の状況への備えとして保持しておくことが可能となります。

カードローンで申し込みだけしておくメリットは主に以下の2つが挙げられます。

詳しく見ていきましょう。

消費者金融をはじめとする多くのカードローン会社では、新規契約者向けに一定期間無利息での借り入れが可能なキャンペーンを実施しています。

これらのキャンペーンは「契約から30日間」など、契約日から日数のカウントダウンが始まる場合が一般的となっています。

そのため、借入枠だけを設定して実際に借り入れを行わなかった場合、これらの無利息期間の特典を受けられない可能性があります。

無利息期間の恩恵を受けたい場合、利用の前にサービスの比較をおすすめします。

例えば、プロミスは申込日ではなく、借入日から30日間、レイクは5万円以下の借入かつ、Webからの申込限定で契約日から180日間の無利息期間が設定されており、お得に利用することができます。

| 金融機関 | 無利息期間 |

| レイク | 最大180日※諸条件あり |

| プロミス | 借入日から30日 |

| アコム | 契約日の翌日から30日間 |

| アイフル | 契約日の翌日から30日間 |

| SMBCモビット | なし |

銀行カードローンの多くは審査の際、職場への在籍確認が行われます。

プライバシーへの配慮がなされるため、カードローンの申し込みが直接的にバレることはありません。

しかし、個人宛に電話がかかってくるため、普段電話を受けることのない職種の方などは、借金の可能性を怪しまれてしまうリスクは0ではないと言えます。

もし、身近な人にカードローンの申込をしたことがバレたくないのであれば、「在籍確認なし」「自宅への郵送物なし」を謳っている金融機関の利用をおすすめします。

| 金融機関 | 在籍確認 | 自宅への郵送物 |

|---|---|---|

| レイク | 原則なし | 原則なし |

| プロミス | 原則なし | 原則なし |

| アコム | 原則なし | 原則なし |

| アイフル | 原則なし | 原則なし |

| SMBCモビット | 原則なし | 原則なし |

| 三井住友銀行 | あり | 原則なし |

| 三菱UFJ銀行 | あり | 原則なし |

| 楽天銀行スーパーローン | あり | あり |

カードローンは申込枠だけ設定しておくことで、いざという時の備えとなります。

ただ、申込をすることで住宅ローンや自動車ローンなどの審査に悪影響があるかもしれないと不安に思う方も多いでしょう。

結論からお話しすると、契約だけでお金の借り入れをしなくても、住宅ローンなどの審査に影響を及ぼす可能性は0ではありません。

カードローンは申込をしただけでも信用情報に履歴が残ります。

信用情報とは、これまでにお金を借りたり、支払いをしたりした記録がまとめられたものです。

これらは信用情報機関に保管されており、金融機関はこれらの情報を参考に、審査の判断を行います。

カードローンの申し込みや借入履歴があっても、きちんと返済されていれば住宅ローンなどの審査に影響はないと言われています。

しかし、過去に携帯料金や公共料金の延滞など、滞納したことがある場合、カードローンの申し込み履歴はマイナスポイントになる可能性は十分高いと言えます。

そのため、住宅ローンなどまとまった融資を受ける際は、審査通過のためにも解約しておくことをおすすめします。

カードローンで申込枠だけ作っておきたい方が比較すべきポイントは大きく2つあります。

その2つとは「無利息期間の適用条件」と「金利」です。

無利息期間は、一定期間利息が発生しない期間のことです。主に消費者金融などで初めてカードローンを利用する方に適用されるキャンペーンとなります。

無利息期間の適用条件として注意したいのが、適用される日が「契約日」もしくは「借入日」のどちらになっているか?という点です。

とりあえずカードローンの申込枠だけ持っておきたい人は、無利息期間の適用開始日が「契約日」のものを選んでしまうと、その恩恵を十分に受けられないため、適用開始日が「借入日」となっているものをおすすめします。

金利は、実際に借入が必要となったとき、少しでも低い方が返済総額は抑えられます。そのため、なるべく上限金利が低い借入先から選ぶと良いでしょう。

ここでは、無利息期間が「借入日」から始まるおすすめのカードローンを3つ紹介します。

プロミスは大手消費者金融(アコム・アイフル・プロミス・レイク・SMBCモビット)の中で唯一、「借入日」から無利息期間が適用されるカードローンです。

最大金利も17.8%であり、大手5社の中で最も低いため、借入枠だけ契約しておきたいかつ、大手を利用したい方にはプロミスで申し込みすることがおすすめです。

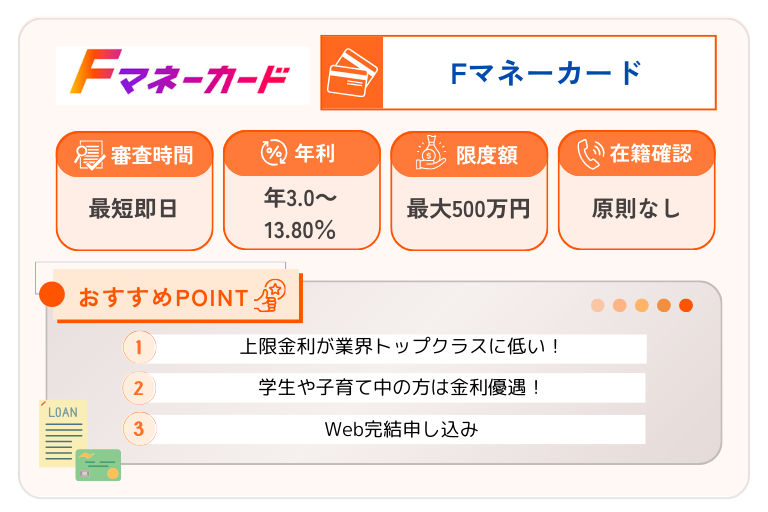

Fマネーカードは、クレジットカード会社のポケットカード株式会社が販売するカードローンです。

Fマネーカードの最大の特徴は最大金利が13.8%と、銀行カードローンと並ぶほどに低い点。

その上、無利息期間は借入日からスタートするので、非常にお得に利用できると言えます。

学生や子育て中の方が最大2年間実質年率が3%になるなど、独自のキャンペーンを行っているおり、条件に当てはまる方にはかなりおすすめのカードローンだと言えます。

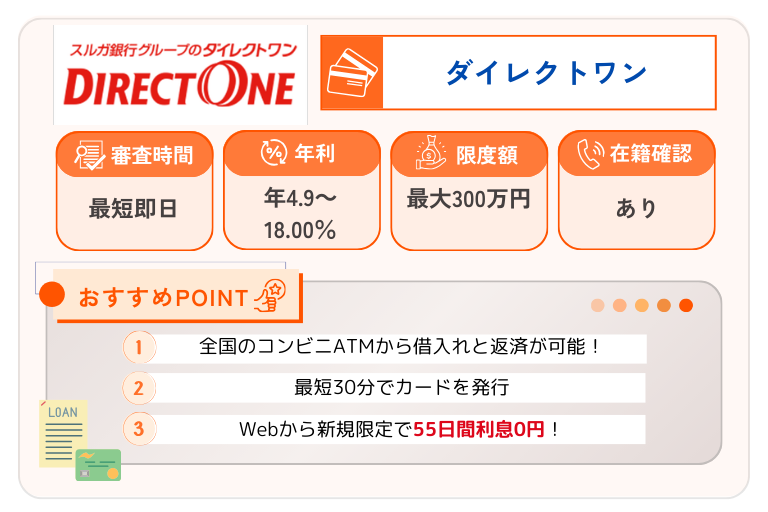

ダイレクトワンは、スルガ銀行グループが販売するカードローンです。

初めての利用かつ、Webからの申込であれば、業界トップクラスに長い55日間の無利息期間が適用されます。

金利は比較的高いと言えますが、独自審査を採用しており、審査に不安がある方はダイレクトワンで申し込みすることがおすすめです。

カードローンは申し込みだけして実際に借入しなくても問題ない金融サービスです。

手数料などの費用もかからないため、枠だけ作っておくことで精神的に大きな安心感が得られる点がメリットだと言えます。

ただし、住宅ローンや自動車ローンなど大きなローンサービスの審査を受ける際には、悪影響がないとは断言できないので、解約しておくと良いでしょう。