カードローンが返済できない!対処法5選と滞納した場合のリスクを解説

fin_user

R&Cマガジン ファイナンス

家族が死亡した際、カードローンの債務(借金)が発覚して、相続をどうするか考えたことはありませんか?

一般的に、カードローンの契約者が死亡した場合は、相続人となる家族に返済義務が引き継がれますが、相続を放棄することも可能です。

本記事では、カードローン契約者が死亡した場合の「相続」について、詳しく解説していきます。

カードローン契約者が死亡した場合は、返済できていない残高が「債務(借金)」として、相続人となる「家族」に引き継がれます。

相続人が引き継ぐのは、債務(借金)を含む「マイナス財産」と「プラス財産」であり、プラス財産のみを相続することはできません。

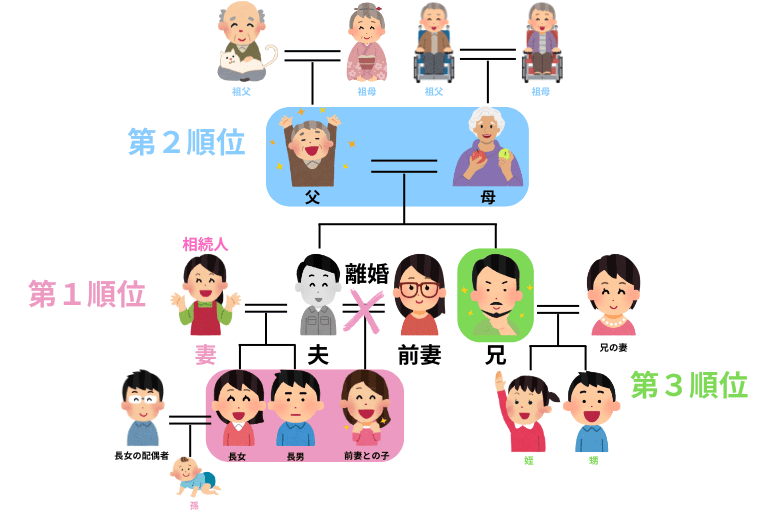

法定相続人は、死亡した人の遺産を受け取れる人(「配偶者」と「血縁関係にある人」)となり、民法によって定められています。

例えば、死亡した人に配偶者(事実婚は対象外)がいる場合は、常に法定相続人であるのが原則です。

そして、次に、後順位である子供や、死亡した人の親、孫などが選ばれますが、以下のような「法定相続人の順位」があります。

注意点としては、先順位の人がいる場合、後順位の人は相続人になることができません。

また、同じ順位の人が複数人存在する場合は、全員が相続人となります。

【法定相続人の順位】

| 第1順位 | 子ども(孫などの直系卑属) |

|---|---|

| 第2順位 | 親(祖父母などの直系尊属) |

| 第3順位 | 兄弟姉妹(甥・姪) |

法定相続人の割合は、順位と同じく民法によって定められており、その割合を「法定相続分」と言います。

【法定相続人の割合】

| 相続人 | 法定相続分(割合) |

|---|---|

| 配偶者のみ | 100% |

| 配偶者と子ども | 配偶者2分の1 / 子ども2分の1(人数に応じて分割) |

| 配偶者と親 | 配偶者2分の1 / 親3分の1 |

| 配偶者と兄弟姉妹 | 配偶者4分の3 / 兄弟姉妹4分の1 |

法定相続人は、相続を回避することも可能ですが、いくつかのデメリット(注意点)が存在します。

ここでは、法定相続人が相続を回避した場合の「デメリット(注意点)」について、詳しくご紹介していきます。

相続放棄は、一部のみに対応していないので、負債(マイナス財産)のみならず、資産(プラス財産)も放棄しなければなりません。

資産(プラス財産)があるかわからない場合には、限定承認を行うことで、負債(マイナスの財産)を回避することが可能です。

法定相続人が相続放棄をした場合は、次の法定相続人に取り立てが回るため、親族間で情報共有をしておく必要があります。

理由は、相続放棄をした人は、後順位の人に「相続放棄をした」事実を伝えておかないと、知らない間に負債(借金)を背負わせてしまうことになるからです。

相続人が法定相続する場合には、印紙代や戸籍などの書類が必要になるので、一人ひとりに費用が発生してきます。

自分で手続きを行う際は、3,000円程度の費用となり、弁護士などに依頼すると50,000円以上発生します。

【相続放棄の費用相場】

| 手続きする人 | 費用相場 |

|---|---|

| 自分自身 | 3,000円〜5,000円 |

| 司法書士 | 30,000円〜50,000円 |

| 弁護士 | 50,000円以上 |

まず、カードローンの債務(借金)を支払った方が良いケースは、債務(借金)よりも相続財産が上回っている場合です。

なぜなら、債務(借金)よりも財産が上回っている場合は、残りの資産(プラス財産)をもらうことができるからです。

カードローンの相続を回避しても良いケースは、債務(借金)よりも相続財産が下回っている場合や、支払い能力がない場合です。

カードローンの残高は、家庭裁判所に相続放棄の申述書を提出し、受理されることで支払い義務がなくなります。

ただし、先述したデメリットもありますので、慎重に検討する必要があります。

全ての人がカードローン契約者の相続を放棄した場合は、プラスの財産が発生すると「国庫」に帰属されます。

ここからは、全ての人が相続放棄した場合に選任される「相続財産清算人(相続財産管理人)」について、ご紹介していきます。

相続財産を管理する人が不在(全ての人が相続放棄)になった場合は、利害関係者からの申し立てによって、家庭裁判所が「相続財産管理人」を選出し、故人の遺産管理や精算などを行います。

詳しくはこちら

相続財産清算人(相続財産管理人)は、故人との関係性などを考慮して、家庭裁判所が行いますが、資格を保有している必要はありません。

費用を抑えたい場合には、親族などが立候補することも可能ですが、家庭裁判所が弁護士や司法書士などの専門家を選出すると、申し立て人に報酬の支払い義務が発生します。

【弁護士など専門家への報酬】

相続の限定承認については、資産(プラス財産)と債務(マイナス財産)のどちらが多いかわからない場合、相続放棄とは異なる方法で、財産を相続する形になります。

しかし、限定承認を選択した人は、使いづらさが影響しているのか、2020年の「人口動態統計」と「司法統計」をもとに計算すると、全体の0.05%に留まっています。

もし、上記の条件に当てはまる方は、専門家などに「限定承認」に関する相談をしてみることを、おすすめします。

カードローンの債務者が死亡した場合は、配偶者や血縁関係のある人に債務(借金)が引き継がれます。

債務(借金)を支払いたくないのは、どなたも思うことですが、相続放棄をしてしまうと、資産(プラス財産)も引き継げなくなります。

相続放棄は、次の法定相続人に債務処理が回る「デメリット」もあるため、慎重に検討してみてはいかがでしょうか?