カードローンの乗り換えとは?返済時のメリットやデメリットを解説!

fin_user

R&Cマガジン ファイナンス

カードローンは、予期せぬ突然の出費に対応できるため「外国人でも申し込みできるのかな?」と、気になっている方も多いのではないでしょうか?

本記事では、永住権の有無に関わらず、外国人でも利用することができる「おすすめカードローン」や、永住権なしで審査するポイントを解説します。

外国人でもカードローンを利用することは可能ですが、永住権の有無によって利用できるカードローンが異なります。

| 消費者金融系 | 銀行系 | |

|---|---|---|

| 永住権あり | 利用可能 | 利用可能 |

| 永住権なし | 利用可能 | 利用不可能 |

以下は、外国人が利用しやすいカードローンの種類です。

| アコム | プロミス | レイク | アイフル | SMBCモビット | 三井住友銀行 | 楽天銀行 |

|---|---|---|---|---|---|---|

| ⚪︎ | ⚪︎ | ⚪︎ | ⚪︎ | ⚪︎ | ⚪︎ | ⚪︎ |

カードローンは、安定した収入と返済能力があれば、日本人・外国人問わず、利用することは可能です。

しかし、申し込み可能なカードローンは、永住権の取得状況(有無)によって異なります。

| 消費者金融系 | 銀行系 | |

|---|---|---|

| 永住権あり | 利用可能 | 利用可能 |

| 永住権なし | 利用可能 | 利用不可能 |

カードローンには、消費者金融系と銀行系があり、金利や借り入れ条件などが異なります。

ここでは、金融機関のなかでも、安心してお金を借りられる「外国人におすすめのカードローン」をご紹介していきます。

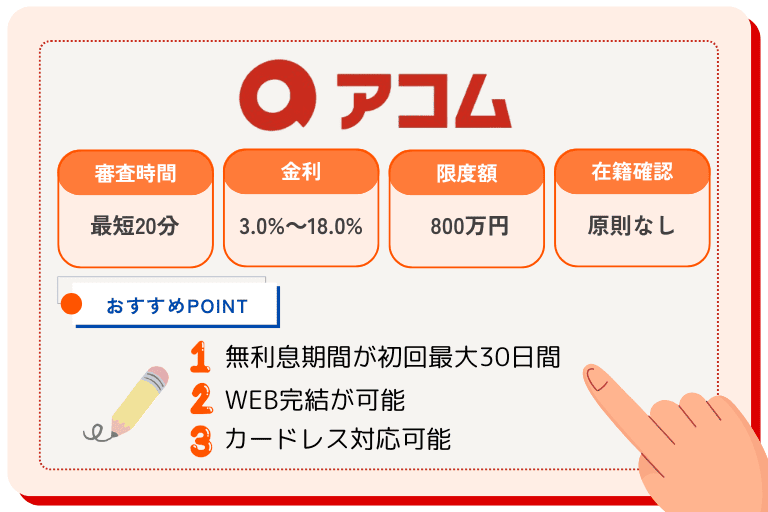

アコムは、外国人の利用に対して具体的な名言がないので、年齢条件をクリアしていれば、カードローンの審査に申し込みできます。

本人確認については、必要書類が掲載されていませんが、外国人の場合には「永住権を取得している」と、審査が通りやすい傾向です。

| 融資開始 | 最短20分 |

|---|---|

| 在籍確認 | 原則なし |

| 金利 | 3.0%〜18.0% |

| 利用可能額 | 1万円〜800万円 |

| 無利息期間 | 30日間(初回限定) |

| 外国人の本人確認 | 在留カード / 特別永住者証明書 |

プロミスは、在留カードがあれば、外国人の場合でも「永住権なし」で、カードローンを利用できます。

大きな特徴は、融資開始までのスピードが早く、初回利用者に無利息期間を30日間設けているところです。

| 融資開始 | 最短3分 |

|---|---|

| 在籍確認 | 原則なし |

| 金利 | 4.5%〜17.8% |

| 利用可能額 | 1万円〜500万円 |

| 無利息期間 | 30日間(初回限定) |

| 外国人の本人確認 | 在留カード / 特別永住者証明書 |

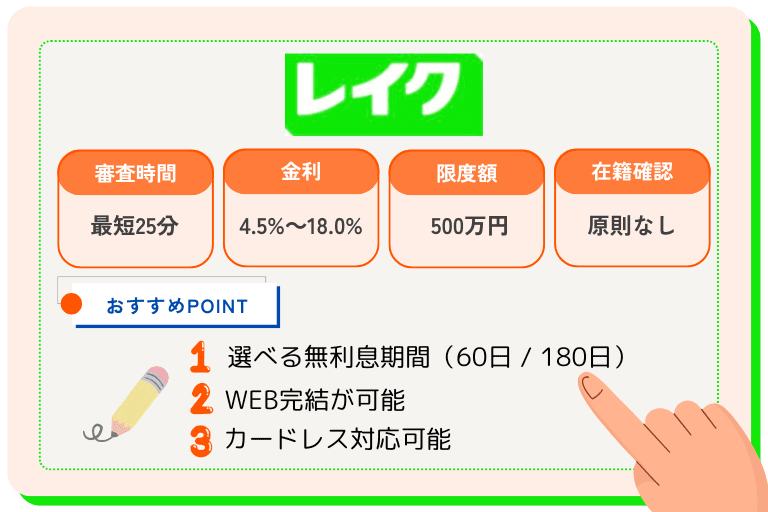

レイクは、外国人の場合「永住権を取得している」と、在留カード・特別永住者証明書の提出で、カードローンを利用できます。

大きな特徴は、他の消費者金融と比べて無利息期間が長く、最長で180日間なので、無駄な出費を抑えられます。

| 融資開始 | 最短25分 |

|---|---|

| 在籍確認 | 原則なし |

| 金利 | 4.5%〜18.0% |

| 利用可能額 | 1万円〜500万円 |

| 無利息期間 | 最長180日間(条件付き) |

| 外国人の本人確認 | 在留カード / 特別永住者証明書 |

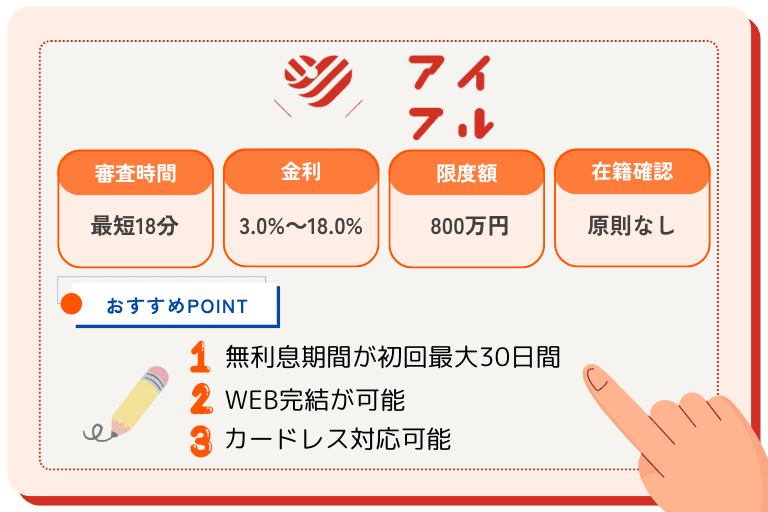

アイフルは、在留カードがあれば、外国人の場合でも「永住権なし」で、カードローンを利用できます。

本人確認については、在留カードの他に、パスポートなど所定の書類が必要になるので、予め用意しておくとスムーズです。

| 融資開始 | 最短18分 |

|---|---|

| 在籍確認 | 原則なし |

| 金利 | 3.0%〜18.0% |

| 利用可能額 | 1万円〜800万円 |

| 無利息期間 | 30日間(初回のみ) |

| 外国人の本人確認 | 在留カード / 特別永住者証明書 |

SMBCモビットは、外国人の利用に対して具体的な名言がないので、年齢条件をクリアしていれば、カードローンの審査に申し込みできます。

本人確認については、必要書類が掲載されていないので、申し込み時に提示される可能性が高いです。

| 融資開始 | 最短15分 |

|---|---|

| 在籍確認 | 原則なし |

| 金利 | 3.0%〜18.0% |

| 利用可能額 | 1万円〜800万円 |

| 無利息期間 | なし |

| 外国人の本人確認 | 在留カード / 特別永住者証明書 |

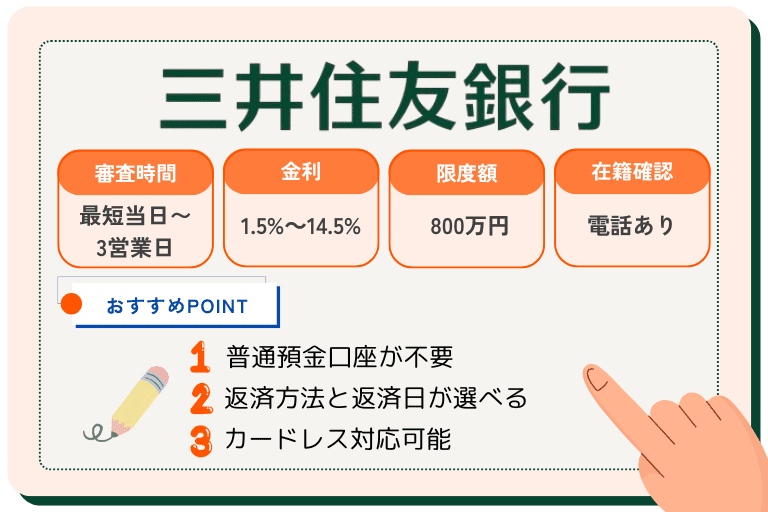

三井住友銀行は、銀行系のカードローンになるので、消費者金融系に比べて上限金利が低く、最低返済額も2,000円からと負担が少ないです。

一方で、外国人が利用する際には、条件として「永住権の取得が必須」になっているので、在留カードのみでは申し込みできません。

| 融資開始 | 最短即日 |

|---|---|

| 在籍確認 | 原則あり |

| 金利 | 1.5%〜14.5% |

| 利用可能額 | 10万円〜800万円 |

| 無利息期間 | なし |

| 外国人の本人確認 | 在留カード / 特別永住者証明書 |

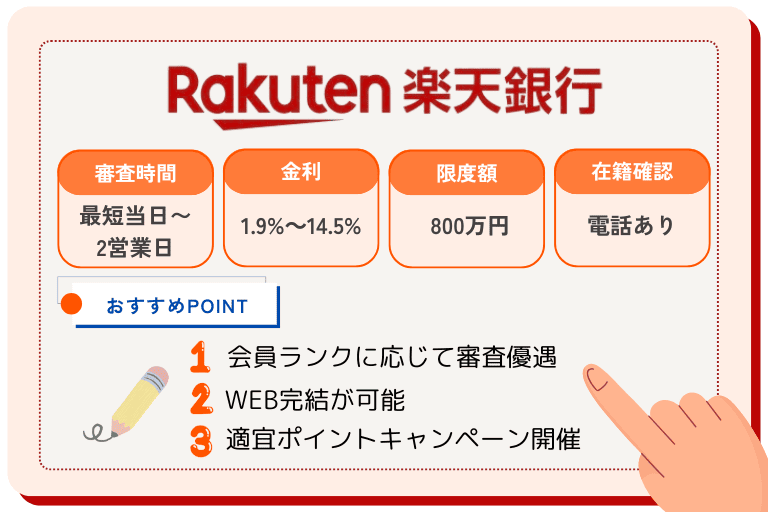

楽天銀行は、ネット銀行ではあるものの、銀行系のカードローンになるので、消費者金融系に比べて上限金利が低く、最低返済額も2,000円からと少額です。

一方で、外国人の利用は、条件に「永住権をお持ちの方」と記載されているため、在留カードのみでは申し込めません。

| 融資開始 | 最短即日 |

|---|---|

| 在籍確認 | 原則あり |

| 金利 | 1.9%〜14.5% |

| 利用可能額 | 10万円〜800万円 |

| 無利息期間 | なし |

| 外国人の本人確認 | 在留カード / 特別永住者証明書 |

永住権なしで審査をする際には、いくつか注意しなければならない「ポイント」があります。

ここでは、審査通過率を上げるために、あらかじめ知っておきたい「注意点」について、解説していきます。

カードローンは、永住権がなくても利用可能ですが、絶対条件である「安定した収入」に関して、審査時に厳しく確認されます。

基本的には、在留資格があって、同じ勤務先に3ヶ月〜6ヶ月以上働いていれば、外国人であっても審査に通りやすいです。

カードローンの審査では、パスポートや運転免許証などの「本人確認書類」を提出する必要があります。

一般的に、外国人の場合には、在留カードや特別永住者証明書の提出を求められますが、必要書類は金融機関によっても異なるため、注意が必要です。

また、必要書類には、申し込み者の「住所」と「電話番号」を記入しなければならないので、個人情報欄を埋められないと「書類不備」扱いとして、審査に通過できません。

基本的に、カードローンの申し込みや利用規約は、日本語で表記されており、審査に関する書類(電話)も、日本語で提出しなければなりません。

したがって、カードローンを利用する際には、借り入れや返済に関する理解を深めるためにも、ある程度の日本語力が必要です。

カードローンの審査では、安定した収入が重要視されるので、在留期間が短いと「安定」とは判断されにくく、審査が通りません。

各金融機関では、審査条件に在留期間が明記されていないものの、短くても通らないので、勤続年数1年以上が望ましいです。

また、永住権がない場合には、貸し倒れを防ぐためにも、残りの在留期間を重視し、1年未満だと借り入れの難易度が上がります。

滞納や遅延歴については、外国人・日本人問わず、申込者全員に対する注意点で、信用情報を照会した際に、過去に傷が残があると審査が通りにくいです。

滞納や遅延歴については、完済後5年ほどで消えますが、自己破産などの掲載は長くなり、最長で7年ほど残ります。

消費者金融からお金を借りる際は、日本人・外国人などの国籍問わず、借入限度額が年収の3分の1までになります。

これは、貸金業者に適用されている「貸金業法」が関わっており、総量規制に則って、借入限度額が設定されているからです。

カードローンは、返済能力があって、利用条件に満たしていれば、外国人でも申し込むことは可能です。

永住権の有無については、カードローンを提供している金融期間によって、条件が異なるので、予め確認しておく必要があります。

カードローンの利用を検討する際は、提出書類やキャッシング方法を確認しながら、消費者金融系と銀行系を比較してみては、いかがでしょうか?