カードローン解約で信用情報は改善する?必要な手順と注意すべきことを解説

fin_user

R&Cマガジン ファイナンス

追加の借入を検討する際、少しでも審査結果を有利にしたく、他社からのカードローン借り入れについて「嘘の申告をしたい!」もしくは「嘘はバレてしまうのか?」と、考えたことがありませんか?

本記事では、カードローンの審査で、他社借入について嘘をついたらバレるのか、詳しく解説していきます。

カードローンの仮審査や本審査では、提出された情報に嘘がないかを確認するため、本人情報と公的な書類を照らし合わせます。

したがって、他社借入について嘘をついたとしても、カードローンの審査時にバレてしまい、結果的に審査結果へ悪影響を及ぼします。

総量規制とは、貸付業者からの過度な借入を防ぐため、年収の3分の1を超える貸付けを「原則禁止」する法律です。

例えば、年収が300万円であれば、他社借入なども含めて、100万円までの貸付制限となります。

【総量規制の適用について】

| 総量規制の適用 | |

|---|---|

| 銀行系カードローン | ×(銀行法が適用) |

| 消費者金融系カードローン | ⚪︎ |

カードローンの審査では、嘘なく提出しなければなりませんが、他社借入について虚偽申告を行うと、以下のようなリスクが生じます。

カードローンの審査で、他社借入に関する嘘がバレる理由は、主に以下の2つです。

また、カードローンの審査では、信用情報や警視庁のデータベースによって、その他の本人情報についてもバレるので、嘘をつかないほうが良いです。

ここからは、他社借入について、嘘ついたらバレる理由を深掘りしていきます。

他社借入については、カードローンの審査時に、信用情報機関で信用情報を照会しているため、嘘をついたらバレる仕組みになっています。

以下は、カードローンの審査時に嘘をついたとしても、他社借入と共にバレる情報です。

金融機関や保証会社は、独自データを持っていることも多く、系列会社などから借入を行なっていれば、本人情報が既に登録されている場合があります。

特に、金融機関では、独自データと共に共通データを保持していることもあるため、借入状況が簡単にバレてしまいます。

ここまでは、他社借入について嘘をついた場合、なぜバレてしまうのかや、その後どうなるのかを解説してきました。

ここからは、他社借入があっても、融資可能なカードローン会社を厳選して3社、ご紹介していきます。

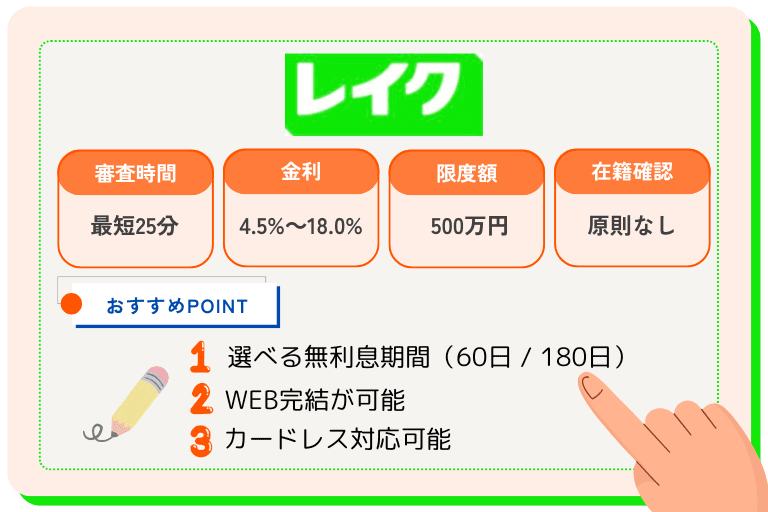

レイクは、他社からの借入があっても、カードローンの申し込みをすることが可能です。

審査に不安があれば、レイクの「1秒診断」を行うことで、他社借入があっても審査に通るのか、大体の判断ができます。

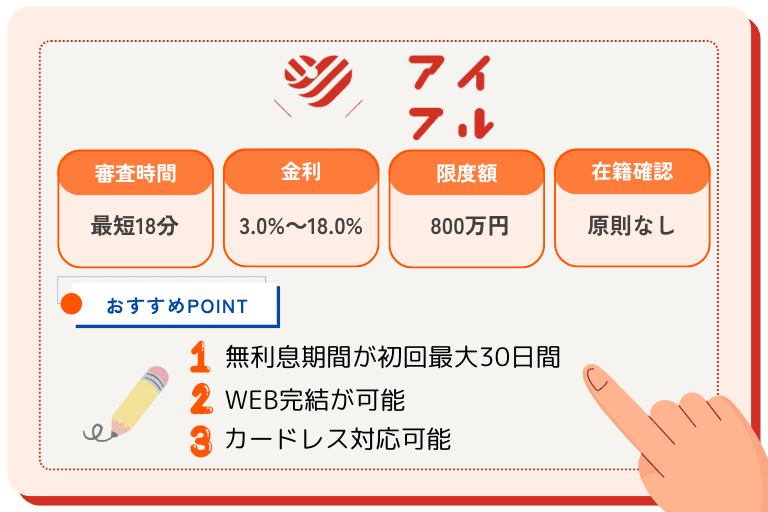

アイフルは、大手消費者金融の中では珍しく、銀行の傘下に入っていないため、カードローンの審査基準を独自に設けています。

そのため、アイフルでは、他社借入があったとしても、比較的審査に通りやすいと定評があります。

審査に不安があれば、アイフルの「1秒診断」を行うことで、他社借入があっても審査に通るのか、大体の判断ができます。

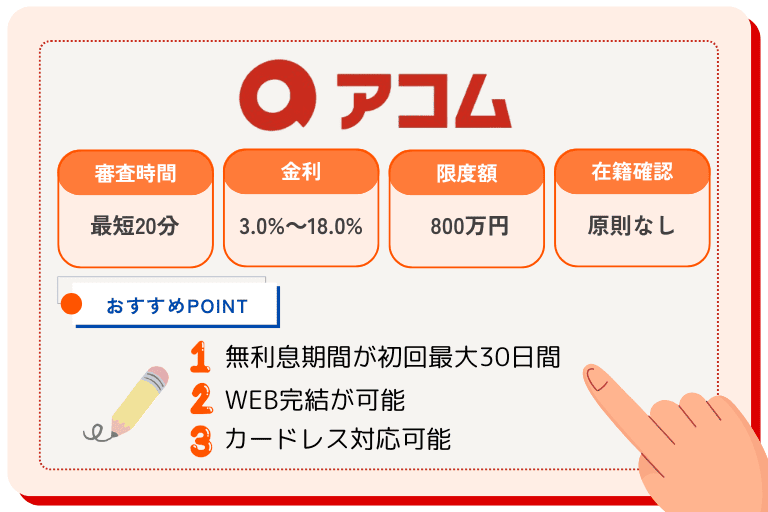

アコムは、他社からの借入があっても、カードローンの申し込みをすることは可能です。

しかし、他社からの借入額によっては、審査に通らない可能性もあるので「簡単3秒診断」を利用することで、借入可能か大体の判断ができます。

カードローンの仮審査や本審査では、提出された情報に嘘がないかを確認するため、本人情報と公的な書類を照らし合わせます。

そのため、他社借入について嘘をついた場合は、審査途中でバレてしまい、今後に悪影響を及ぼすリスクも伴います。

追加の借入を検討する際は、他社借入があっても、融資可能なカードローン会社を検討してみては、いかがでしょうか?