信用金庫のカードローン審査は甘い?銀行との違いや融資を受けるコツを解説

fin_user

R&Cマガジン ファイナンス

滞納などの金融事故によりカードローン審査に落ちてしまう方の悩みとして、次のことが挙げられます。

このような悩みを抱えた方には、独自審査という審査方法を扱う貸金業者にカードローンの審査申請を出すことがおすすめです。

この記事では、独自審査のカードローンとは何か、違いや審査方法などを解説します。

独自審査のカードローンは、各カードローン会社が独自に設けた基準で申込者の返済能力を判断する融資商品です。主に中小消費者金融において独自審査が採用されています。他社の審査に通らなかった方や過去に金融事故があった方でも、融資を受けられる可能性があります。

独自審査とは、カードローン会社が独自に設けた基準に基づき申込者の返済能力を判断するための審査基準のことです。

独自審査を扱うカードローン会社には、それぞれ独自の審査基準があります。

独自審査は、アコムやプロミスなど大手消費者金融も採用しています。

上記2つに当てはまる方は、独自審査を採用しているカードローン会社の審査だけを厳選して申請をすることにより審査に通過する可能性があります。

そのため、審査に落ちた経験がある人は独自審査のカードローンを検討することをおすすめします。

カードローン会社の審査方法は2つあります。

独自審査と法定審査の違いとしては、審査基準が貸金業者ごとに異なるか、貸金業者が必ず遵守しなければならないかという違いです。

独自審査のメリットとしては、独自の審査基準があるため他社のカードローン審査に落ちた場合でも審査に通過する可能性があることです。

一般的な審査では信用情報を重視して判断しているのに対し、独自審査のカードローンでは信用情報よりも現在の資産状況や収支状況といった返済能力を重視する傾向があります。

独自審査の場合、現在の返済能力に問題がないと判断されると審査に通過する可能性があります。

大手カードローンの審査に落ちてしまった人や5年以内に金融事故を起こした人は、独自審査のカードローンの利用を検討することがおすすめです。

法定審査を扱う貸金業者では、信用情報が重視される傾向があります。

過去に債務整理や延滞などの登録が信用情報機関にあると、審査に通過する可能性は低くなります。

独自審査を扱う中小消費者金融では、信用情報だけでなく申込者の現在の状況や足下の財務状況などをふまえて総合的に審査を行うため、独自審査の場合は柔軟に判断される可能性が高いです。

そのため、他社で審査に落ちてしまったからといって全ての審査が落ちてしまうわけではありません。

独自審査を扱う貸金業者を選んで審査を行うことにより、審査に関して柔軟な対応をしてもらえる場合もあります。

大手消費者金融と中小消費者金融の融資を比較した場合、大手消費者金融は多くの返済方法が用意されています。

そのため、自分に合った返済方法や返済日を決めることが可能です。

しかし、独自審査を扱う割合の多い中小消費者金融の場合はその選択肢が少ないことがあります。

「返済方法や返済日の設定が充実しているカードローンを使いたい」など利便性を求める人にはデメリットであると言えるでしょう。

貸金業者は、申込者が申請書やWebで記入した情報に基づき審査を始めるため、虚偽申告や漏れがないように気を付けましょう。

申込時に必要な情報は下記の通りです。

主な必要書類は下記の通りです。

本人確認書類として認められるのは下記の通りですが、貸金業者ごとに違うため事前に確認が必要です。

まずは貸金業者が、申込者の情報をもとに信用情報機関への照会をします。

信用情報を照会することにより、申告の中で隠していても支払い中のローンや直近6ヶ月以内にさまざまな貸金業者にローンサービス利用を申し込んでいることが分かります。

審査の際、信用情報機関への情報照会は必須であるため、これまでの借入歴などのデータに不安のある方は、信用情報機関への確認することも一つの手です。

審査が最終段階に入ると、本人確認や、職場への在籍確認等が行われます。

原則として在籍確認の電話はしなければならないものですが、状況によっては対応してくれる貸金業者や、在籍確認がないカードローン業者も多くあります。

審査が完了するとカードローンの借入可能額や金利、返済方法などの条件が通知されます。

場合によっては追加書類が求められることもあるため、その場合は対応が必要です。

審査が通れば、指定口座に融資金が振り込まれてカードが発行されることになります。(カードレスの場合はカードなし)

融資実行後に、利用可能な金額がATMやスマホアプリなどから確認できるようになっています。

甘い」「緩い」などの言葉を使う業者には注意が必要です。

独自審査を採用しているから審査が甘いというわけではありません。

「返済能力がない」と判断されれば、独自審査であっても審査に落ちてしまいます。

貸金業法第十六条では、「審査が甘い」など過度な表現を使用した広告は禁止されているため、「甘い」「緩い」などの言葉を扱う業者に騙されないようにして下さい。

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用元:貸金業法e-Gov法令検索

https://laws.e-gov.go.jp/law/358AC1000000032/20250601_504AC0000000068

カードローン等の借入では「総量規制」という制度が存在します。

これは住宅ローンや自動車ローンを除く他社借入れの合計が年収の3分の1以上ある場合、それ以上の金額の融資ができないと法律で定められています。

たとえ独自審査を採用した消費者金融であっても、総量規制に引っかかる場合はカードローンの審査に通過することは困難です。

審査を通過するため、新たに借入れする金額を含めても年収の3分の1を超えないようにしましょう。

貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

引用元:貸金業法 第十三条の二|e-Gov法令検索

https://laws.e-gov.go.jp/law/358AC1000000032/20200401_429AC0000000045

闇金とは、貸金業としての登録を行っていない貸金業者、または正式に貸金業の登録をしているけど出資法に違反している業者のことです。

「審査なし」「審査なし即日融資」など、違法な申し込み方法を設けている業者は闇金業者である可能性が高いです。

このような言葉に釣られ、多重債務に陥っている利用者が申込みをしてしまうケースもあります。

正式な貸金業者に、審査のない業者は存在しません。

少しでも怪しさを感じた場合、会社名を調べたり口コミを見るなど事前調査が必要です。

ここからは、独自審査を採用しているカードローンを扱う貸金業者を3社ご紹介します。

| 貸金業者 | 金利 | 融資スピード | 融資額 | 連帯保証人・担保 |

|---|---|---|---|---|

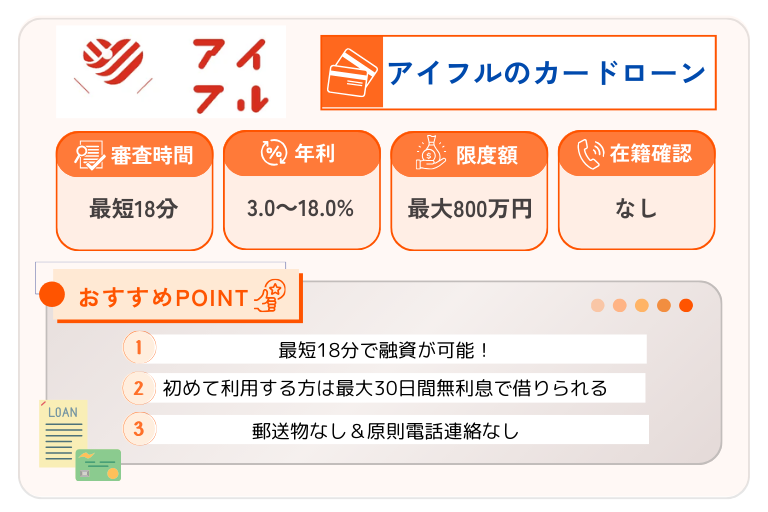

| アイフル | 年率3.0%~18% | 最短18分 | 最大800万円まで | 原則不要 |

| アコム | 年率3.0%~18% | 最短20分 | 最大800万円まで | 原則不要 |

| フクホー | 年率7.8%~20% | 最短即日 | 最大200万円まで | 原則不要 |

アイフルのカードローンの特徴として次のことが挙げられます。

アコムのカードローンの特徴として次のことが挙げられます。

フクホーのカードローンの特徴として次のことが挙げられます。

フクホー公式はこちら

また、以下の記事では、いわゆる「スーパーブラック」でも借入可能なカードローン会社を紹介していますので、ぜひ参考にしてみてください。

スーパーブラックでも借りれる在籍確認なしのローンは?独自審査の会社2選

この記事では、独自審査のカードローンについての違いやメリットデメリット、申し込み方法について詳しく説明をしてきました。

独自審査のカードローンとは、貸金業者が独自に設けた基準に基づき申込者の返済能力を判断するための審査基準のことです。

他のカードローン審査に落ちた場合や金融事故の経験がある方は、独自審査を採用しているカードローン会社の審査には通過することもあります。

大手消費者金融や金融機関で融資の審査に通らなかったからといって諦めてしまうのではなく、独自審査を扱う中小消費者金融で審査に申し込んでみることがおすすめです。