カードローンで現金引き出しをする流れや注意点を解説

fin_user

R&Cマガジン ファイナンス

カードローンは、お金を借りられる便利なサービスですが、借金を抱えることになるため「怖い」と感じる人も少なくありません。

しかし、カードローンの利用は、本当に怖いのでしょうか?

本記事では、利用に「怖い」と感じてしまう「カードローン」ついて、詳しく解説していきます。

カードローンは、個人向けの融資サービスで、銀行や消費者金融などの金融機関によって提供されています。

金融機関は、財務局や各都道府県に業者登録を行っており、法律に則ってサービスを提供しているため、危険性や違法性はありません。

しかし、2010年6月に「貸金業法」が施行される前は、高金利での貸付や、取り立て行為が問題視されていたため、カードローンの利用が「怖い」と感じてしまう人も多くいます。

一般的に、カードローンは、銀行であれば「銀行法」が適用され、消費者金融などについては「貸金業法」が制定されており、審査基準に則って「借入限度額」が設定されています。

一方で、貸金業者登録をしていない「違法業者(ヤミ金)」は、法律で定められている金利上限(20%)を超えた貸付を行っていたり、違法な取り立て行為を行っているため、利用するのは大変危険です。

カードローンは、法律に則って提供されているサービスなので、大きな危険性は伴いませんが、利用に際して「デメリット」も存在するため、注意点をよく確認しておく必要があります。

ここでは、カードローンの利用を「怖い」と感じないために、予め知っておきたい「デメリット」について、ご紹介していきます。

カードローンは、利用用途が限定(自動車ローン / 住宅ローンなど)されている「目的ローン」とは異なり、お金の使い道に制限がありません。

一般的に、自動車ローンや住宅ローンは、金利1%前後での設定になっていて、利息負担が少なく、支払総額も抑えられます。

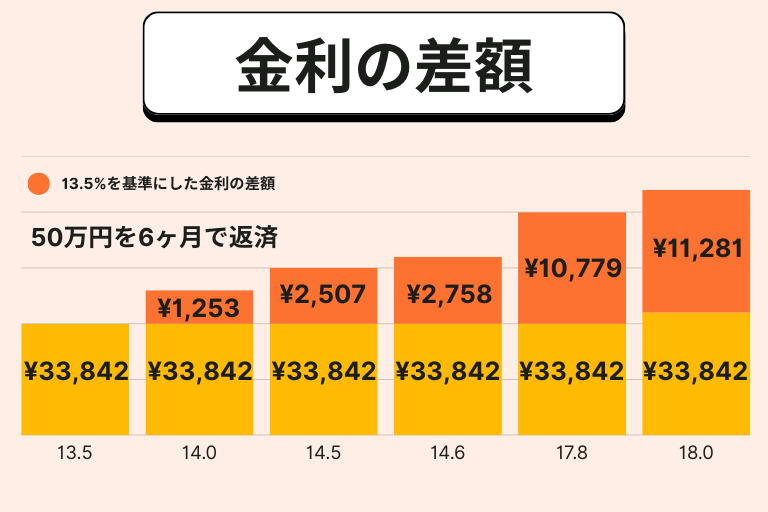

一方で、消費者金融系のカードローンは、金利設定が15%〜18%と高めに設定されているので、利息負担が大きいです。

利息 = 借入額 × 金利(年利)× 借入日数 ÷ 365日(うるう年は366日)

50万円を金利15.0%で借入

ボーナス払いなしの半年(183日)でカードローンを全額返済(完済)した場合

50万円 × 0.15 × 183日 ÷ 365日 = 37,602円

【大手消費者金融の金利】

| 大手消費者金融 | 金利 |

|---|---|

| アコム | 3.0%〜18.0% |

| アイフル | 3.0%〜18.0% |

| SMBCモビット | 3.0%〜18.0% |

| プロミス | 4.5%〜17.8% |

| レイク | 4.5%〜18.0% |

【大手消費者金融の金利】

| 大手銀行 | 金利 |

|---|---|

| 三井住友銀行 | 1.5%〜14.5% |

| みずほ銀行 | 2.0%〜14.0% |

| りそな銀行 | 1.99%〜13.5% |

| 三菱UFJ銀行 | 1.4%〜14.6% |

ローン審査では、返済能力を見極めるために、信用情報を管理している「信用情報機関」で、カードローンの履歴などを確認します。

そのため、多額の融資を受けている場合には、多重債務に陥らないためにも「総量規制」により、審査に通過できない可能性があります。

また、ローンの返済遅延は、信用情報の「履歴」に残ってしまうので、他のローン審査に影響するため、注意が必要です。

月々の返済額は、金融機関などによって異なりますが、借入額に対して少額返済を行っていると、返済期間が長くなってしまい、支払総額(利息)が増えてしまいます。

支払総額(利息)を減らすためには、月々の「約定返済」に加えて、繰上(臨時)返済などを利用するのが有効的です。

カードローンは、返済滞納が続くと、WEB完結型であったとしても、自宅に督促状などが届く可能性もあります。

また、返済を滞納した際は、通常よりも利率が高くなる「遅延損害金」が発生したり、事故情報に登録されたりします。

カードローンは、総量規制(年収の3分の1までの貸付)を踏まえながら、借入限度額の範囲内で、回数制限なく利用できます。

そのため、無計画な借り入れは、借入金がどんどん増えてしまい、債務整理や自己破産などの「法的手続き」を、検討せざるを得ないこともあります。

カードローンが怖いと言われるのは、多重債務に陥る危険性があるからなので、返済計画をしっかり立てながら、必要最小限のお金を借りることが大切です。

ここまでは、カードローンの利用を「怖い」と感じないために、予め知っておきたい「デメリット」を解説してきました。

ここからは、カードローンの利用が「怖い」と感じる「返済遅延のリスク」について、ご紹介していきます。

遅延損害金とは、カードローンの返済期日までに返済できず、滞納時に発生してしまう「損害賠償金」のことです。

一般的に、遅延損害金は、通常の利息よりも高く計算されており、20.0%が上限になっています。

カードローンの返済遅延が続いた場合は、信用情報機関に事故登録されてしまい、金融取引において制限がかかったり、不都合が生じる可能性もあります。

一般的に、事故情報の登録が行われた際には、クレジットカードの登録や、新規ローンの審査が通りにくくなります。

カードローンは、お金を借りられる便利なサービスですが、返済できなくなってしまうと、家族を巻き込む「自己破産」に陥る危険性があります。

自己破産は、財産を失ったり、連帯保証人も巻き込んでしまうため、カードローンの利用は「怖い」と思われがちです。

しかし、計画的に利用していれば、カードローンで自己破産することは少なく、怖いと感じることもありません。

ここまでは、カードローンの利用が「怖い」と感じる「返済遅延のリスク」を解説してきました。

ここからは、カードローンを安全に利用するための「借入ポイント」について、ご紹介していきます。

カードローンを利用する際は、返済シミュレーションを活用して、見通しを立てた「計画的な返済」が重要になります。

金融機関では、借入金額や金利などを入力することにより、返済期間や支払総額を試算できる「シミュレーションツール」を導入しています。

カードローンは、毎月決められた「約定返済額」以外に、追加で返済できる「繰上(臨時)返済」の利用が可能です。

繰上(臨時)返済は、元金を早く返済できるため、利息負担と共に支払総額を減らすことができます。

一方で、注意点としては、毎月の約定返済に加えて支払う形なので、ボーナスが入ったタイミングなど、お金に余裕のあるタイミングでの返済が効果的です。

カードローンは、借入可能額の範囲内であれば、回数制限なく利用できるため、必要以上に借り入れを繰り返す可能性があります。

借り入れを繰り返した場合は、利息と共に支払総額が増えるだけではなく、返済の長期化に繋がるため、自己管理がとても大切です。

金融機関では、カードローンの借入状況を、アプリやWEBで管理できる「マイページ」を提供しています。

カードローンの利用は、自己管理と計画性が重要で、現状を把握することがとても大切です。

返済遅延をしないためには、金融機関が提供している「通知サービス」の利用をおすすめします。

カードローンは、法律に則って提供されている金融機関を利用すれば、怖いと感じることなく、利用することができます。

カードローンの申込を検討する際は、各サービスの特徴を理解しながら、シミュレーションツールを活用してみては、いかがでしょうか?

50万円の返済は大変?カードローンで借りたときの金利・返済額・返済期間を解説