PayPay銀行カードローンの申し込み方法や借入までの流れ、審査難易度を解説

fin_user

R&Cマガジン ファイナンス

カードローンには、クレジットカードにある「ボーナス払い」が存在せず、一括払いを「一括(全額)返済」と呼び、分割払いを「約定返済」と言います。

では、カードローンの場合は、ボーナスなどの臨時収入を返済に当てがうことは難しいのでしょうか?

本記事では、ボーナス払いがない「カードローンの返済方法」ついて、詳しく解説していきます。

カードローンの返済では、クレジットカードのような「ボーナス払い」が存在しないため、利用することはできません。

しかし、カードローンには、毎月決められた返済額に追加して支払える「繰上(臨時)返済」という返済方法があります。

繰上(臨時)返済は、任意で追加する金額を設定できるため、支払い期間を短くする際におすすめです。

| カードローン | クレジットカードのキャッシング | |

|---|---|---|

| 年会費 入会費 |

不要 | 必要 / 不要 |

| 金利 | 3.0%〜18.0% | 12.0%〜18.0% |

| 借入限度額 | 500万円〜800万円 | 50万円〜100万円 |

| 主な返済方法 | 約定返済 / 繰上返済 / 一括返済 | リボ払い / 一括払い |

カードローンには、クレジットカードのような「ボーナス払い」は存在しません。

しかし、カードローンには、ボーナス払いの代替えとして、まとまったお金を返済する方法は存在します。

ここでは、ボーナス払いがないカードローンの返済方法について、詳しくご紹介していきます。

約定返済とは、毎月決められた「約定返済日」に、金融機関によって定められた「約定返済額」を返済する方法です。

約定返済は、カードローンにおける基本的な返済方法で、約定返済日や約定返済額については、金融機関によって異なります。

また、約定返済日については、借入者が自由に決められたり、いくつかの候補日から、自由に選択できる金融機関もあります。

繰上(臨時)返済とは、ボーナスなどが入ってお金に余裕ができた時、約定返済に追加して返済する方法です。

繰上(臨時)返済を利用するメリットは、支払う元金が減ることによって、返済期間が短くなり、支払総額(利息)を減らすことができます。

一括(全額)返済とは、繰上(臨時)返済と同じく、ボーナスなどが入ってお金に余裕ができたタイミングで、借りているお金を全て返済する方法です。

一括(全額)を利用するメリットは、支払総額(利息)を減らせるだけではなく、利用可能額を増やすことができます。

一般的に、カードローンは、利用回数に制限がなく、借入限度額内で「何度でも利用できる」ため、お金が必要になったタイミングで、より多くの融資を受けられます。

ここまでは、ボーナス払いがないカードローンの「返済方法」について、わかりやすく解説してきました。

一般的に、カードローンの返済では、どこの金融機関でも「リボ払い」を採用しており、元利定額方式と元金定額方式に分かれています。

ここからは、ボーナス払いがないカードローンの「返済方式」をご紹介していきます。

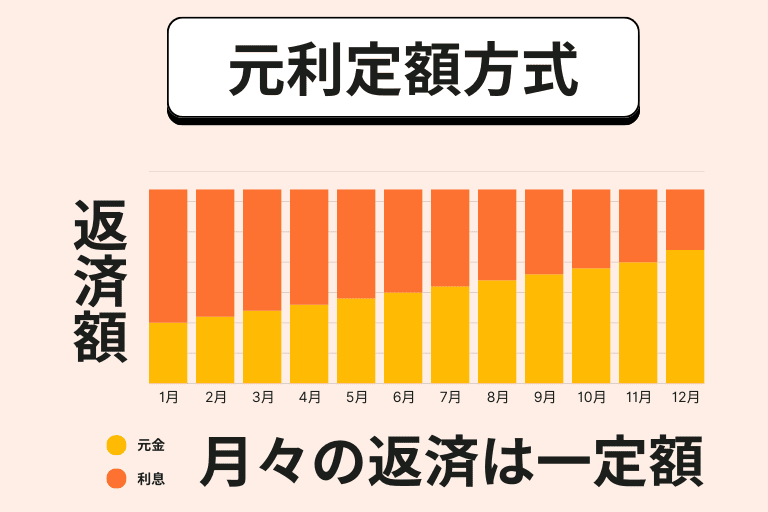

元利定額方式とは、元金(借りたお金)と利息を合わせて、返済が毎月一定額になる方式です。

メリットとしては、返済額が毎月同じであることから、収支計画が立てやすく、家計への負担を減らせられます。

一方で、デメリットとしては、返済が開始したばかりだと、元金(借りたお金)よりも利息を支払う割合が多い点です。

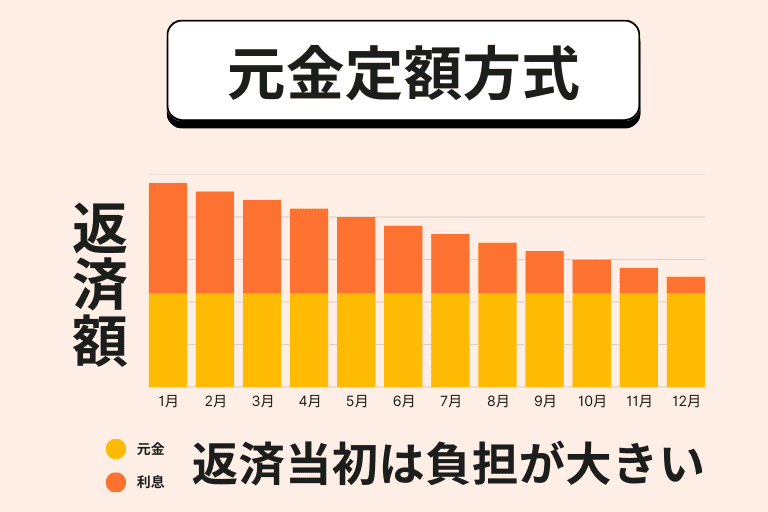

元金定額方式とは、元金(借りたお金)を毎月一定額返済しながら、借入残高に応じて、利息を上乗せしながら返済する方式です。

メリットとしては、返済を行う度に、元金(借りたお金)の残高と利息が減っていくため、支払総額を抑えられます。

一方で、デメリットとしては、返済が開始したばかりだと、返済額が大きいため、負担が大きい点です。

ここまでは、ボーナス払いがないカードローンの「返済方式」について、わかりやすく解説してきました。

カードローンの返済方法は、金融機関によって多少異なるものの、一般的には4つの方法があります。

ここからは、ボーナス払いがないカードローンの「返済方法」をご紹介していきます。

口座振替(引き落とし)は、登録している口座から、毎月自動的にお金が引き落とされる方法です。

口座振替(引き落とし)のメリットは、自動的にお金が引き落とされるので、返済を忘れる心配がありません。

銀行振り込みは、毎月決められた日付までに、指定口座に入金しなければならないため、振り込み手数料などが発生してきます。

また、振り込みでの返済は、注意深く管理しておかないと、確認が漏れることにより、返済を忘れてしまうリスクもあります。

ATMでの返済は、銀行や提携しているコンビニATMなどを利用して、24時間365日返済することが可能です。

注意点としては、ATMでは硬貨を扱っていないことも多く、一括払い(ボーナス払い)を利用したい場合は、銀行振込をお願いされることがあります。

ATMで返済する際は、利用する時間帯やATMの種類によって、利用手数料が発生することもあるため、よく確認しておくことをおすすめします。

WEB(アプリ)での返済は、時間帯や場所に関係なく、オンラインで返済することが可能です。

返済方法は、金融機関が提供しているアプリの機能によって、多少異なってくるので、どう利用するのかを確認しておくと、スムーズに返済できます。

カードローンの利息は、年利を基準にして日割り計算されます。

利息 = 借入額 × 金利(年利)× 借入日数 ÷ 365日(うるう年は366日)

50万円を金利15.0%で借入

ボーナス払いなしの半年(183日)でカードローンを全額返済(完済)した場合

50万円 × 0.15 × 183日 ÷ 365日 = 37,602円

カードローンの返済では、クレジットカードのような「ボーナス払い」が存在しないため、繰上(臨時)返済や、一括(全額)返済を利用することで、支払総額を減らせます。

労働金庫(ろうきん)では、ボーナス併用払いにも対応していたり、三井住友銀行の「カードローン」や三井住友カードの「カードローン premium/plus」では、積極的に繰上(臨時)返済を受け付けています。

ボーナス払いを利用したい場合は、カードローンの繰上(臨時)返済や、一括(全額)返済を検討してみては、いかがでしょうか?