審査が緩いカードローンはある?審査通過率が高い借入先3選をご紹介!

fin_user

R&Cマガジン ファイナンス

カードローンの利用にあたって、審査に不安を感じる人は少なくありません。確実に借り入れるため、「審査が甘いカードローンはないか」と考えるのは自然なことです。

実際に審査が甘いカードローンはあるかというと、誰でも借りられるほど甘いものはありません。だたし、カードローン同士で比較したときの「審査の通りやすさ」に違いはあります。

この記事では、カードローンの審査が甘いかどうか判断する方法や、具体的なおすすめカードローン、審査を通過するためのコツなどを詳しく解説します。

カードローンの審査に不安を感じている人、なるべくスムーズにお金を借りたい人などに役立つ情報を紹介しているので、ぜひ最後までご覧ください。

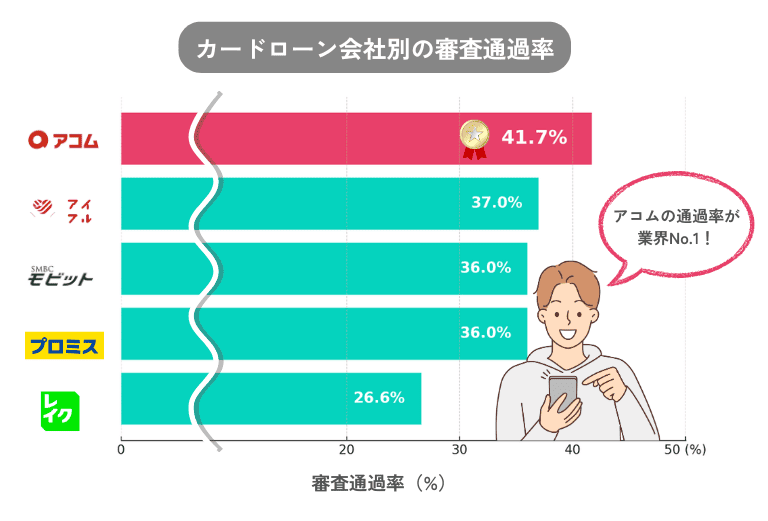

カードローンの審査が甘いかどうかを知りたいときは、各カードローンの審査通過率を調べましょう。

大手消費者金融は通過率を公表しており、大まかな審査難易度の比較が可能です。

2024年時点の最新情報にもとづくと、平均的な審査通過率は30~40%程度とわかります。

| 消費者金融 | 審査 通過率 | 参照データ |

|---|---|---|

| アコム | 41.7% | アコムデータブック2025年3月期第1四半期決算 ※4. ローン事業新規申込数、新客数及び新規貸付率 (アコム)2024/6 新規貸付率 |

| アイフル | 37.0% | アイフル月次推移(2024/4~2025/3) ※無担保新規成約率 2024/6 |

| SMBCモビット | 36.0% | SMBCコンシューマーファイナンス月次営業指標2025年3月期5月 ※《無担保ローン新規申込数および新規顧客数》成約率 2024/5 |

| プロミス | 36.0% | SMBCコンシューマーファイナンス月次営業指標2025年3月期5月 ※《無担保ローン新規申込数および新規顧客数》成約率 2024/5 |

| レイク | 26.6% | SBI新生銀行四半期データブック2023年6月末 ※無担保ローン(レイク事業)成約率 2023年6月 |

※SMBCモビットとプロミスは、SMBCグループ全体の数値。

通過率が高ければ、他社と比べて事実上「審査が甘い」といえます。

ただし、会社によって「成約率」「新規貸付率」など表記が異なり、数値の算出方法も違う可能性もあるため、あくまで目安として考えましょう。

消費者金融の審査通過率を紹介しましたが、ここで「銀行カードローンの通過率はどのくらいなのか」と気になる人も多いと思います。

銀行はカードローンの通過率を公表していませんが、基本的には消費者金融より厳しくなると考えられます。

理由としては、以下の2点が挙げられます。

第一に、2017年に全国銀行協会が発表した文書において、適切な審査体制の整備を取り決めています。当時、カードローンによる自己破産者が増えたことから、多重債務を減らすために自主規制を敷いたという経緯です。

参照:銀行カードローンに関する全銀協の取組みについて|一般社団法人全国銀行協会

第二に、銀行カードローンは消費者金融と比べて金利が低く設定されています。金利が低いと、貸主として得られる利益は減ってしまうため、許容できるリスクも比例して下がります。

以上のことから、大手・地方銀行関係なく、銀行カードローンは「審査が甘い」とはいえません。

ここまで、「通過率を見れば審査に通りやすいカードローンがわかる」と説明しました。

しかし、それは審査あくまで相対的な評価であり、誰でも借りられるほど審査が甘いというわけではありません。

どのカードローンも厳正な審査があり、基準を満たさなければ借りられない可能性があります。

消費者金融の場合、「貸金業法」という法律にもとづき、以下のような点が審査されます。

上記を総合的に審査し、継続的な返済が可能かどうかを判断します。

以下のような特徴にあてはまる人は、カードローン審査に落ちる可能性が高くなります。

年収が不安定な人は、単純に返済能力が低いとみなされ、審査に落ちやすくなります。まずはアルバイトからでも良いので、継続的な収入を得ることが必要になります。

他の借入が多い人は、多重債務を防ぐために審査で落とされやすくなります。特に、借入総額が年収の3分の1を超える場合、総量規制という貸金業法のルールによって借入ができません。

過去に延滞や破産の経験がある人は、いわゆるブラックリスト扱いとなり、「貸し倒れリスクが高い」とみなされます。例えば自己破産なら、最大7年は信用情報に記録されるため、その間は新規借入ができません。

これらの特徴にあてはまる人は、どの会社のカードローンであっても審査通過は困難となります。

審査の通過率を上げるためには、以下のようなポイントに注意しましょう。

まず、申し込み時の正確な申告は大切です。虚偽を疑われないためにも、申込情報の記入や必要書類の準備は正確に行いましょう。

他社の借入整理は、先述した総量規制の影響を避けるために有効です。あわせて、最初の借入希望額を少なめにすれば、「計画的に借入できる人」として評価されます。

また、確実に借り入れようとして同時に複数社へ申し込む人もいますが、申し込み情報はカードローン各社に共有されます。同時申し込みは「経済的によほど困っている」と思われ、審査においてはマイナス要素です。

これらの点に気をつけることで、審査に通る可能性が高まります。

ここからは、通過率が高く即日融資が可能なカードローンとして、以下の5社をランキング形式で紹介します。

それぞれの特徴を比較し、自分に合ったカードローンを選びましょう。

| カードローン名 | アコム |

|---|---|

| 会社名 | アコム株式会社 |

| 審査時間 | 最短20分 |

| 即日融資 | 可能 |

| 金利(実質年率) | 3.0%~18.0% |

| 融資可能額 | 最大800万円 |

| 無利息期間 | 契約日の翌日から30日間 |

| 在籍確認の電話 | 原則なし |

| 利用条件 | ・20歳以上 ・安定した収入と返済能力を有する方 |

| 審査通過率 | 41.7%※ |

※参照:アコムデータブック2025年3月期第1四半期決算|新規貸付率 2024/6 新規貸付率

アコムは、株式会社三菱UFJフィナンシャル・グループに属する消費者金融です。カードローンの中でも人気が高く、2024年6月末時点で182万件6千件もの利用者数を誇ります。

審査通過率は基本的に40%前後をキープしており、他社と比較してもトップクラスの通りやすさです。

Webサイトでは「3秒スピード診断」も提供されており、借り入れられる可能性があるか事前に教えてもらえます。スピード診断だけなら申し込み情報は記録されないため、審査通過に不安がある人はぜひ利用してみましょう。

| カードローン名 | アイフル |

|---|---|

| 会社名 | アイフル株式会社 |

| 審査時間 | 最短18分 |

| 即日融資 | 可能 |

| 金利(実質年率) | 3.0%~18.0% |

| 融資可能額 | 最大800万円 |

| 無利息期間 | 契約日の翌日から30日間 |

| 在籍確認の電話 | 原則なし |

| 利用条件 | 満20歳~満69歳まで |

| 審査通過率 | 37.0%※ |

※参照:アイフル月次推移(2024/4~2025/3)|無担保新規成約率 2024/6

アイフルは、創業から半世紀以上の長い歴史を持つ消費者金融です。

オリコン顧客満足度(2024年)で1位を獲得しており、申し込みの簡単さや審査スピード、サポートの対応など総合的に評価されています。

大手消費者金融の中で唯一独立経営を行っている(他の大手は銀行グループ傘下)なので、審査基準の独自性も高く、他社の審査に落ちた人でも借りられる可能性がある会社です。

| カードローン名 | SMBCモビット |

|---|---|

| 会社名 | SMBCコンシューマーファイナンス株式会社 |

| 審査時間 | 最短15分 |

| 即日融資 | 可能 |

| 金利(実質年率) | 3.0%〜18.0% |

| 融資可能額 | 最大800万円 |

| 無利息期間 | なし |

| 在籍確認の電話 | 原則なし |

| 利用条件 | ・年齢満20歳〜74歳 ・安定した定期収入のある方 ※アルバイト、派遣社員、パート、自営業の方も利用可 |

| 審査通過率 | 36%※ |

※SMBCコンシューマーファイナンス月次営業指標2025年3月期5月|成約率 2024/5

SMBCモビットは、SMBCグループが展開するカードローンブランドの1つです。同グループには、後述するプロミスも属しています。

HDI格付けベンチマーク「対応記録/クオリティ格付け(センター評価:電話)」という国際基準において最高ランク「三つ星」を獲得しており、質の高いサポートサービスが特徴です。

無利息期間はありませんが、アルバイトやパート、自営業の人でも利用できることを明言しており、職業的に不安がある人でも気軽に申し込みが可能です。

| カードローン名 | プロミス |

|---|---|

| 会社名 | SMBCコンシューマーファイナンス株式会社 |

| 審査時間 | 最短3分 |

| 即日融資 | 可能 |

| 金利(実質年率) | 4.5%〜17.8% |

| 融資可能額 | 最大500万円 |

| 無利息期間 | 初回借入の翌日から30日間 |

| 利用条件 | ・年齢18~74歳 ・本人に安定した収入のある方 ※アルバイト・パート可 |

| 審査通過率 | 36%※ |

※SMBCコンシューマーファイナンス月次営業指標2025年3月期5月|成約率 2024/5

プロミスは、SMBCグループ傘下のカードローンブランドです。先述のSMBCモビットと同じグループですが、サービス内容は異なります。

まず、最大金利は17.8%と、他の大手消費者金融と比べて低めに設定されています。また、利用条件が18歳~74歳と幅広いため、年齢を気にせず申し込めることも嬉しいポイントです。

金利や年齢の面で申し込みを迷っている人でも、プロミスなら気軽に利用が可能です。

| カードローン名 | レイク |

|---|---|

| 会社名 | 新生フィナンシャル株式会社 |

| 審査時間 | 最短25分 |

| 即日融資 | 可能 |

| 金利(実質年率) | 4.5%~18.0% |

| 融資可能額 | 最大500万円 |

| 無利息期間 | ・契約日の翌日から30日間(Web以外からの申し込み) ・契約日の翌日から60日間(Web申し込み限定 / 契約額1万円~50万円) 契約日の翌日から365日間(Web申し込み限定 / 契約額50万円以上) |

| 在籍確認の電話 | 原則なし |

| 利用条件 | 満20歳~満70歳までの方 |

| 審査通過率 | 26.6%※ |

※SBI新生銀行四半期データブック2023年6月末|成約率 2023年6月

レイクは、新生銀行グループに属する消費者金融です。

選べる無利息期間が特徴で、3つの種類から、自分の状況に合わせて使い分けられます。

無利息期間中に完済すれば利息は一切かからないため、期間内に返済の目処が立つなら選択肢に入るカードローンです。

ブラックリストとは、滞納や自己破産などの履歴(事故情報)が信用情報に登録されている状態です。ブラックリストの人は返済能力が著しく低く、貸し倒れのリスクが高いとみなされます。

銀行や大手消費者金融の場合、審査の際に事故情報の有無は必ずチェックします。そのため、ブラックリスト状態で通過できるほど審査が甘いカードローンはありません。

ただし、中小企業の消費者金融であれば、事故情報があっても融資を受けられる可能性があります。これは、中小企業は独自の審査基準を持っており、過去の事故情報より現在の返済能力を重視しているためです。

ただし、中小企業の消費者金融には以下のようなデメリットもあります。

これらのデメリットも考慮し、信頼性と条件を比較しながら利用することが大切です。

カードローンの中には、他社からの借り換え専用に提供されているカードローンもあります。借り換えることで、利息が減ったり、月々の返済額を下げられたりする可能性があります。

ただし、借り換えローンの審査は新規借入と比べて若干厳しく、甘いとはいえない傾向です。これは、既存の借入があるため総量規制に抵触しやすいことや、借り換え前より返済負担が重くなりやすいことが理由です。

また、借換先の金利や返済方法によっては、現状より返済負担が増えてしまう可能性もあります。借換ローンを利用する場合は、借入条件を比較し、しっかりとした返済計画を立てるようにしましょう。

どのようなカードローンも一定の返済能力が必要であり、誰でも借りられるほど審査が甘い金融機関はありません。

当記事で紹介した以下のカードローンは比較的審査が通りやすいと考えられますが、個人の状況によって結果は変わってきます。

カードローンの審査が甘いかどうかは、各社の審査基準によって異なり、実際に申し込んでみるまでわかりません。

ただし、他社の借入を整理したり、借入希望額を少なめに申し込んだりなど、審査に通る可能性を高めることは可能です。

大切なのは、適切な返済計画のもと、無理のない希望額で申し込むことです。カードローンを上手に活用し、急な出費や日常の支出に役立てましょう。