「個人事業を立ち上げたばかりだけど、事業用クレジットカードを発行したい」

「個人事業主にぴったりなカードを教えてほしい」

この記事では、事業用クレジットカードの発行をご検討中の方に向けて、個人用クレジットカードと法人用クレジットカードの違いや、個人事業主向けクレジットカード選びのポイントを解説。

さらに、個人事業主におすすめのビジネス用クレジットカード12選もご紹介します。

おすすめカードを参考に、あなたの事業にぴったりの1枚を見つけてくださいね。

個人事業主は個人カード・法人カードのどちらでも事業用として利用できる

クレジットカードには、個人用と法人用があります。

法人用クレジットカードには「法人」という名がつけられていますが、法人の代表者だけでなく、個人事業主でも作れるクレジットカードがあります。

法人向けのクレジットカードというよりは、広く「事業者向け」「ビジネス向け」のクレジットカードだと考えてください。

ただし、法人用クレジットカードで得られるメリットの中には、「法人が利用する場合」に特化した特徴を持ったものも多いため、個人事業主には合わないこともあります。

例えば、法人用クレジットカードは個人用クレジットカードに比べ、追加カードをたくさん発行できる場合があります。

これは、社員を持たない個人事業主にとっては不要なサービスでしょう。

また、法人用クレジットカードの多くはキャッシング枠がありません。

事業資金の調達でキャッシングを利用したい場合、法人用クレジットカードより、個人用クレジットカードを事業用に利用するほうが適している場合もあります。

このように、それぞれに利点と欠点があるため、自分のニーズに合ったものを選ぶことが重要です。

【注意】個人事業主は「コーポレートカード」に申込できない場合がある

「法人カード」と呼ばれるクレジットカードは、中小企業や個人事業主向けの「ビジネスカード」と、大企業向けの「コーポレートカード」に分けられるのが一般的です。

コーポレートカードは、従業員向けの追加カードをビジネスカードよりも多く発行できる傾向があるため、従業員数が多い大企業に向いています。

コーポレートカードは一般的に法人のみを対象としており、個人事業主は申し込みができないカードも多数あります。

個人用クレジットカードと法人カード(ビジネスカード)の違い

ここでは、個人用クレジットカードと法人カード(ビジネスカード)の違いについて解説します。

個人用クレジットカードと法人カード(ビジネスカード)の違いは以下の通りです。

| クレジットカードの種別 | 法人カード | 個人カード |

|---|---|---|

| 発行対象 | 法人代表者 個人事業主 | 個人 |

| 審査対象 | 申込者及び会社(事業所) | 申込者 |

| 使途目的 | 経費全般 | 支払い全般 |

| 利用限度額 | 10万〜500万円程度 | 10万〜100万円程度 |

| 引き落とし口座 | 法人口座 屋号名義口座(個人口座) | 個人口座 |

| 付帯サービス | ビジネスの効率化に役立つサービスが充実している | 私生活で役立つサービスが充実している |

| 追加カード | 社員用 | 家族や同居人用 |

審査内容が異なる

法人カードと個人カードは審査内容に違いがあります。

個人カードの審査対象は個人の信用情報だけですが、法人カードの場合には経営者個人の信用情報に加えて、会社の経営実績や財務状況もチェックされます。

個人与信で発行できるケースもありますが、一般的にはビジネスの状況を確認されます。

そのため、法人カードを申し込む際には、登記事項証明書(登記簿謄本)や印鑑登録証明書、決算書などの提出が必要な場合が多いでしょう。

限度額が高めに設定されている

個人カードと比較すると、一般的に法人カードのほうが限度額の設定は高めといえるでしょう。

ランクによって異なりますが、個人カード(一般カード)の限度額の目安は10〜100万円です。

一方で、法人カードは限度額が500万円に設定されているケースもあり、両者には大きな差があります。

法人カードの限度額が高めに設定されるのは、個人利用に比べて法人の支出は金額が大きくなりやすいことが理由です。

なお、法人カードの限度額は発行会社やカードランク、審査結果などの要因によって異なります。

法人口座から引き落とせる

個人カードの引き落とし口座は個人口座に限定されますが、法人カードの場合は法人口座から引き落としが可能です。

法人カードの引き落とし方法には、会社決済型と個人決済型の2パターンがあります。

会社決済型は法人口座を引き落とし口座に指定できる方法、個人決済型は個人口座から引き落とされる方法です。

法人は会社決済型を、個人事業主は個人決済型を指定するのが一般的です。

付帯サービスがビジネス向け

多くの法人カードには、ビジネスで使いやすいさまざまな機能やサービスが備えられています。

例えば、個人カードに比べて、利用限度額が高く設定されていたり、接待で利用するようなレストランの手配を依頼できるコンシェルジュサービスが利用できたりするといった特徴があります。

一方、個人カードの特徴は、プライベート利用に便利なサービスが付帯され、ポイント還元率も高めであることです。

また、法人カードにはあまりないキャッシング機能も付いています。

社員用のカードを追加発行できる

家族カードを発行できる個人カードに対し、法人カードは目的に応じて社員用の追加カードを発行できます。

追加カードには社員の個人名が記載されるため、社員間でカードの使い回しはできません。

追加カードの発行可能枚数はカード会社によって異なります。

カードの利用者が20名未満の場合はビジネスカード、20名を超える場合はコーポレートカードと分類されるのが一般的です。

個人事業主がビジネスでクレジットカードを利用するメリット

ここでは、個人事業主がビジネスでクレジットカードを利用するメリットについて解説します。

経費に該当する出費がわかりやすい

プライベート用と事業用のクレジットカードを分ければ、事業に関する支出がわかりやすくなります。

プライベート用と事業用のクレジットカードを分けずにいると、帳簿に記帳する前に利用明細の中から事業に利用した分だけを抽出しなければなりません。

しかし事業用クレジットカードに経費の支払いをすべて集約すれば、利用明細には経費のみが記載されるようになります。

事業に関する支出が分かりやすくなるうえ、経理処理を効率化してメインの業務に集中することが可能です。

ビジネスに特化したサービスが付帯している

数あるクレジットカードの中には、旅行傷害保険やショッピング保険、優待特典などのサービスが付帯しているものもあります。

中でも法人カード(ビジネスカード)は、ビジネスに特化したサービスが付帯している場合があります。

法人カード(ビジネスカード)に付帯しているサービスの例は、次のとおりです。

- 会計ソフトやレンタカーなどのビジネスに役立つサービスが優待価格で利用できる

- 顧問弁護士サービスを優待価格で利用できる

- 海外・国内旅行傷害保険が付帯している

- 国内・海外の空港ラウンジサービスが付帯している

- 航空券や特急券、ホテルなどの手配を依頼できるコンシェルジュ・サービスが使える

- 従業員向けの追加カードを発行できる

会計ソフトと連携すれば経理作業がしやすくなる

最近のクレジットカードは、freeeなどといったクラウド会計ソフトと連携可能なものも多く、カードを使用すると自動で帳簿や勘定科目などの項目ごとの詳細な仕訳をスムーズに行ってくれます。

自分でこういった項目の入力などを行う場合と比べてミスを減らすことができ、確定申告の時期に慌てて領収書や明細書を確認する必要もなくなります。

利用合計金額に応じてポイントを獲得できる

事業でクレジットカードを使用する場合、個人向けのカードよりも利用限度額が大きくなりやすいため、通常より多くのポイントやマイルを貯められるのがメリットです。

遠方への出張時や経費の支払いに使用することで、ポイントやマイルが自動的に貯まっていきます。

貯めたポイントやマイルは商品と交換したり、クレジットカードの支払いに充当したりすれば、経費削減につながります。

支払いがスムーズになる

備品の購入をしたり、新幹線や高速道路を利用したりと、個人事業主が事業を行ううえでは日々さまざまな支払いが発生します。

そうした支払いを1枚のクレジットカードにまとめれば、現金を用意したり振込に出かけたりする必要もなく、振込手数料がかかることもありません。

現金のやりとりが不要なため、会計の時間そのものを短縮することも可能です。

急な出費に対応しやすい

法人カードは急な出費が発生したときの資金繰りにも役立ちます。

事業を営んでいると、「まとまった発注が入り、大量の材料を仕入れなければならない」など、想定外の支出に対応することもあるでしょう。

法人カードは個人カードより限度額が高く設定されている場合が多いので、急な出費にも備えられます。

支払い猶予が長くキャッシュフローにゆとりが持てる

経費をクレジットカード払いにすれば、決済から支払いまでに1~2カ月の猶予があるため、キャッシュフローにゆとりを持てます。

仕入れや機材購入などで多額の支払いが必要な場合でも、資金の流出を遅らせることで資金繰りに余裕を持たせられます。

【2024年最新版】個人事業主におすすめのビジネス用クレジットカード12選

ここからは、個人事業主におすすめのビジネス用クレジットカード○○選をご紹介します。

三井住友カード ビジネスオーナーズ

2021年11月末より入会受付が開始された「三井住友カード ビジネスオーナーズ」。

一般・ゴールドともに年会費無料(ゴールドは条件あり)で利用できる数少ないビジネスカードです。

カードランクにかかわらず、最大500万円の利用枠が付帯しているため、毎月のカード利用が多い個人事業主の方でも安心して使うことができます。

個人向けの三井住友カードと2枚持ちすることで、特定加盟店ではポイント3倍でお買い物できてしまうのも嬉しいポイントです。

| 年会費 | 永年無料 |

|---|---|

| 利用可能額 | ~500万円 |

| ポイント還元率 | 0.5%~1.5% |

| 国際ブランド | VISA、Mastercard |

| 電子マネー | iD(専用)、PiTaPa、WAON、Apple Pay、Google Pay |

| 旅行傷害保険 | 海外:最高2,000万円(利用付帯) |

| ショッピング補償 | なし |

| ETCカード年会費 | 無料(入会翌年度以降、前年度に一度もETCカードの利用がない場合は税込550円) |

| 追加カード年会費 | 無料(19枚まで) |

| 最短発行 | 最短3営業日で発行(1週間でカード到着) |

| 公式 | 三井住友カード ビジネスオーナーズ公式サイト |

三井住友カード ビジネスオーナーズ ゴールド

上記でご紹介した「三井住友カード ビジネスオーナーズ」の付帯サービスがより豪華になった「三井住友カード ビジネスオーナーズ ゴールド」。

三井住友カード ビジネスオーナーズと比較して、旅行傷害保険、ショッピング補償が充実しているため、出張や旅行で海外に行く機会の多い方におすすめです。

三井住友カード ビジネスオーナーズゴールドの年会費は5,500円(税込)ですが、年間100万円以上の利用という条件を1度でも満たせば翌年以降はずっと無料となります。

他のゴールドカードに劣らないサービスを、年会費無料で享受できるのが嬉しいポイントです。

| 年会費 | 5,500円(税込) |

|---|---|

| 利用可能額 | ~500万円 |

| ポイント還元率 | 0.5%~1.5% |

| 国際ブランド | VISA、Mastercard |

| 電子マネー | iD(専用)、PiTaPa、WAON、Apple Pay、Google Pay |

| 旅行傷害保険 | 海外:最高2,000万円(利用付帯) 国内:最高2,000万円(利用付帯) |

| ショッピング補償 | 年間最高300万円 |

| ETCカード年会費 | 無料(入会翌年度以降、前年度に一度もETCカードの利用がない場合は税込550円) |

| 追加カード年会費 | 無料(19枚まで) |

| 最短発行 | 最短3営業日で発行(約1週間でカード到着) |

| 公式 | 三井住友カード ビジネスオーナーズ ゴールド公式サイト |

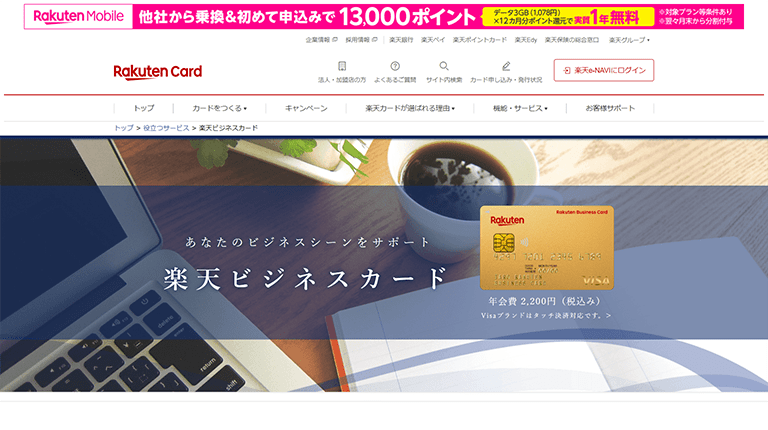

楽天ビジネスカード

楽天ビジネスカードは楽天カード株式会社が発行する唯一の法人カードです。

多くの法人カードは「法人」を対象としているのに対し、楽天ビジネスカードには、個人事業主や法人代表者自身を対象としたメリットあるサービスや特典が揃っています。

楽天ビジネスカードは法人口座、楽天プレミアムカード(個人カード)は個人口座というように、引き落とし口座と明細を分けられるため、経費の支出をまとめて管理でき、さらに振込コストの削減と精算負担の軽減が可能。

Visaビジネスオファーの利用もでき、接待・出張・大切な相手への贈り物など、様々なビジネスシーンに対応したサービスが受けられます。

さらに楽天プレミアムカードの特典も利用可能で、プライオリティ・パスや選べるサービスが利用できるのも嬉しいポイントです。

| 年会費 | 2,200円(税込) |

|---|---|

| 利用可能額 | 300万円(楽天ビジネスカードと楽天プレミアムカードの合算) |

| ポイント還元率 | 1.0% |

| 国際ブランド | VISA |

| 電子マネー | ー |

| 旅行傷害保険 | 海外:最高5,000万円(自動) 国内:最高5,000万円(利用付帯) |

| ショッピング補償 | 年間最高300万円 |

| ETCカード年会費 | 1枚まで無料、2枚目以降は1枚550円(税込) |

| 追加カード年会費 | なし※楽天ビジネスカードは追加カード対応なし |

| 最短発行 | 2週間程度 |

| 公式 | 楽天ビジネスカード公式サイト |

JCB CARD Biz(一般カード)

JCB CARD Biz一般カードは、すでにある法人クレジットカードよりも敷居が低いことが特徴で、まだ法人口座を開設していないという人でも個人口座を設定することができます。

既存の法人カードの多くは法人自体の確認書類の提出が求められますが、JCB CARD Biz一般カードの場合は必ずしも必要ではありません。

また以前からあったJCBカードの支払い方法にプラスする形で、リボや分割払いにも対応し、他にもApplePayやGooglePayにも対応しているなど、さまざまな支払いができるカードです。

| 年会費 | 初年度無料 次年度以降:1,375円(税込) |

|---|---|

| 利用可能額 | 10万円から100万円 |

| ポイント還元率 | 0.50%~1.50% |

| 国際ブランド | JCB |

| 電子マネー | QUICPay |

| 旅行傷害保険 | 海外:最高3,000万円(利用付帯) 国内:最高3,000万円(利用付帯) |

| ショッピング補償 | 最高100万円 |

| ETCカード年会費 | 無料 |

| 追加カード年会費 | なし |

| 最短発行 | 最短5分でデジタルカード発行 |

| 公式 | JCB CARD Biz(一般カード)公式サイト |

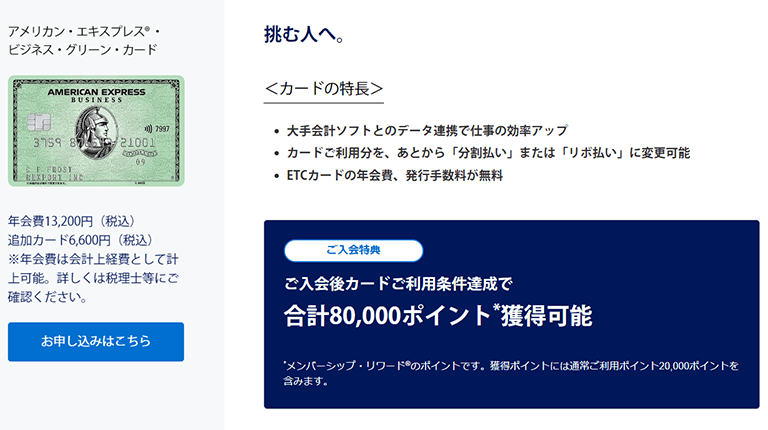

アメリカン・エキスプレス・ビジネス・グリーン・カード

アメリカン・エキスプレス・ビジネス・グリーン・カードはその高いステータス性と、他社ゴールドカードにも匹敵するサービスの充実度が魅力のカードです。

アメックスのビジネスカードは他社のカードとは異なり、明確に限度額の設定はありません。

個別の利用状況や信用度合いなどを判断して、一人一人に適切な利用可能額の目安を決めているのが特徴です。

また、アメリカン・エキスプレス・ビジネス・グリーン・カードは、オリックス・クレジットが発行するVIPローンカードを利用できるため、急にまとまった資金が必要なときでもゆとりをもって対応できます。

最短即日融資が可能なVIPローンカードで、個人事業主の方のビジネスチャンスを逃さない工夫がなされているのが嬉しいポイントです。

| 年会費 | 13,200円(税込) |

|---|---|

| 利用可能額 | 一律の上限なし |

| ポイント還元率 | 0.3%~1.0% |

| 国際ブランド | American Express |

| 電子マネー | ー |

| 旅行傷害保険 | 海外:最高5,000万円(利用付帯) 国内:最高5,000万円(利用付帯) |

| ショッピング補償 | 年間最高500万円 |

| ETCカード年会費 | 550円(税込)(20枚まで追加可能) |

| 追加カード年会費 | 6,600円(税込) |

| 最短発行 | カード到着まで3週間程度 |

| 公式 | アメリカン・エキスプレス・ビジネス・グリーン・カード公式サイト |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは、プラチナカードの中で年会費が比較的安めな法人カードとして知られています。

法人カードは個人事業主や法人代表者でないと申し込めないことがほとんどなのですが、会社員や主婦(主夫)などでも安定した収入さえあれば申し込めるのが、他の法人カードと大きく異なる点です。

また、法人カードは貯めたポイントをマイルに移行できないものが多い中で、セゾンプラチナビジネスはJALマイルを貯められるということがメリットではあります。

SAISON MILE CLUBに登録しなければならないという手間はありますが、無料で登録できるうえに、マイル還元率も最大1.125%と他の法人カードと比べてもやや高めなので、飛行機をよく使う人はよりお得に使える法人カードです。

| 年会費 | 22,000円(税込) |

|---|---|

| 利用可能額 | 一律の上限なし |

| ポイント還元率 | 0.75% |

| 国際ブランド | American Express |

| 電子マネー | QUICPay、iD(専用) |

| 旅行傷害保険 | 海外:最高5,000万円(自動) 国内:最高1億円(利用付帯) |

| ショッピング補償 | 年間最高300万円 |

| ETCカード年会費 | 5枚まで無料 |

| 追加カード年会費 | 3,300円(税込) |

| 最短発行 | 3営業日~1週間程度 |

| 公式 | セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード公式サイト |

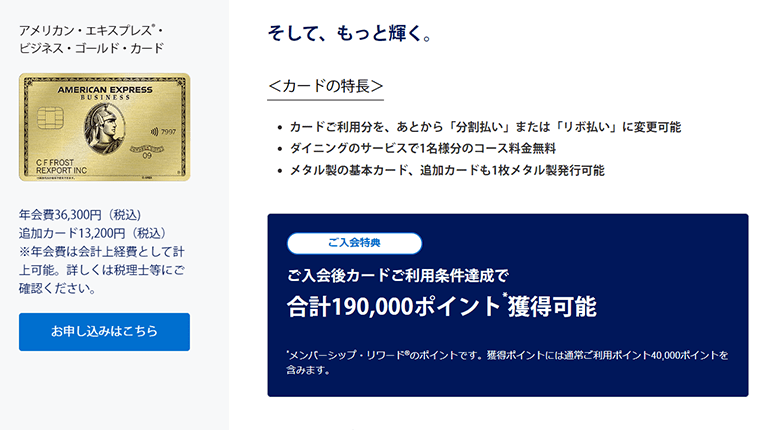

アメリカン・エキスプレス・ビジネス・ゴールド・カード

アメリカン・エキスプレス・ビジネス・ゴールド・カードは、ステータス性が高く、ビジネスで使える特典も豊富な法人カードです。

限度額の一律の設定はなく、利用状況や返済能力によって利用限度額を高額に設定できるのも特徴です。

アメックスビジネスゴールドは、「特別なサービスやサポートで公私共に生活を充実させたい」という方にぴったりの法人カードです。

国内外の空港ラウンジ利用や送迎サービスといった出張を快適にする各種サポートをはじめ、会員限定のゴルフイベントやレストラン優待など、接待や商談、プライベートでも活用できる特典が多くあります。

先程ご紹介したアメリカン・エキスプレス・ビジネス・グリーン・カードよりもさらに高いステータス性と圧巻のサービスを享受したい方は、アメリカン・エキスプレス・ビジネス・ゴールド・カードがおすすめです。

| 年会費 | 36,300円(税込) |

|---|---|

| 利用可能額 | 一律の上限なし |

| ポイント還元率 | 0.3%~1.0% |

| 国際ブランド | American Express |

| 電子マネー | ー |

| 旅行傷害保険 | 海外:最高1億円(利用付帯) 国内:最高5,000万円(利用付帯) |

| ショッピング補償 | 年間最高500万円 |

| ETCカード年会費 | 550円(税込)(20枚まで追加可能) |

| 追加カード年会費 | 13,200円(税込) |

| 最短発行 | 約5週間 |

| 公式 | アメリカン・エキスプレス・ビジネス・ゴールド・カード公式サイト |

NTTファイナンスBizカード レギュラー

NTTファイナンスBizカード レギュラーの最大の特徴は、追加カードも含めて年会費無料かつ、1.0%と他の法人カードと比較して高いポイント還元率。

また海外・国内旅行傷害保険および不正利用に対する保険が付帯されています。

さらに、出光系列のガソリンスタンドでのキャッシュバックなど、付帯サービスが口コミでも評判の法人カードです。

年会費無料でポイント還元率が1.0%と比較的高い法人カードは希少。

そのため、NTTファイナンスBizカードは年会費無料かつ他の法人カードと比較して高い還元率でポイントを貯められる法人カードをお探しの方におすすめです。

| 年会費 | 永年無料 |

|---|---|

| 利用可能額 | ~80万円(入会から6か月経過後に上限200万円までの引き上げ申請が可能) |

| ポイント還元率 | 1.0% |

| 国際ブランド | VISA |

| 電子マネー | ー |

| 旅行傷害保険 | 海外:最高2,000万円(利用付帯) 国内:最高2,000万円(利用付帯) |

| ショッピング補償 | 100万円 |

| ETCカード年会費 | 1枚につき550円(税込) |

| 追加カード年会費 | 無料 |

| 最短発行 | カード到着まで2週間程度 |

| 公式 | NTTファイナンスBizカード レギュラー公式サイト |

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

セゾンコバルト・ビジネス・ アメリカン・エキスプレス・カードは、代表者の本人確認書だけあれば申し込みもネット完結でOKの ベンチャー企業、スタートアップ、個人事業主、フリーランス、自営業者、副業の方向けに特別に作られたコスパ抜群の法人カードです。

年会費は永年無料でアメックスの優待が受けられることも大きな魅力です。

特に、決算書や口座残高など業績に関する書類の提出が不要なので、設立1年未満で決算書がない、起業したばかりで売り上げがない、事業を立ち上げ中で赤字など審査が不安な、起業&設立してから 初めて作るクレジットカードとしておすすめしています。

| 年会費 | 永年無料 |

|---|---|

| 利用可能額 | 一律の上限なし |

| ポイント還元率 | 0.5% |

| 国際ブランド | American Express |

| 電子マネー | QUICPay、iD(専用) |

| 旅行傷害保険 | なし |

| ショッピング補償 | 月額300円で各種補償をそれぞれ追加できる「Super Value Plus」に加入可能 |

| ETCカード年会費 | 5枚まで無料 |

| 追加カード年会費 | 9枚まで無料 |

| 最短発行 | 3日~1週間程度 |

| 公式 | セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード公式サイト |

マネーフォワード ビジネスカード

マネーフォワードビジネスカードは、日本のクラウド会計ソフトウェア企業であるマネーフォワードが提供するビジネス向けのプリペイドデビットカードです。

マネーフォワードビジネスカードで決済した支出は、自動的にマネーフォワードのクラウド会計システムに記録されます。

手作業で領収書を入力する手間が省け、正確な支出の記録が可能となり、請求書の発行や管理も簡略化され、支払い期限の追跡や未払いの請求書の特定が容易になります。

また、マネーフォワードを使用して予算を設定し、ビジネスカードとの連携により、実際の支出と予算をリアルタイムで比較が可能。

経費管理の効率化という観点でもおすすめなカードです。

また、マネーフォワードビジネスカードはプリペイドカードであるため、与信審査が不要。

審査プロセスを待つ必要がないため、カードの発行手続きが非常に迅速で、約1週間ほどで利用を開始できるのも嬉しいポイントです。

| 年会費 | 永年無料 |

|---|---|

| 利用可能額 | 前原い式:~原則5,000万 (※審査により最大20億まで可能) 後払い式:~最大10億円 |

| ポイント還元率 | 1.0%~ |

| 国際ブランド | VISA |

| 電子マネー | ー |

| 旅行傷害保険 | なし |

| ショッピング補償 | 最大1,000万円まで |

| ETCカード年会費 | 適用なし |

| 追加カード年会費 | 無料(発行枚数無制限) |

| 最短発行 | ・バーチャルカード:2営業日 ・リアルカード:1週間程度 |

| 公式 | マネーフォワード ビジネスカード公式サイト |

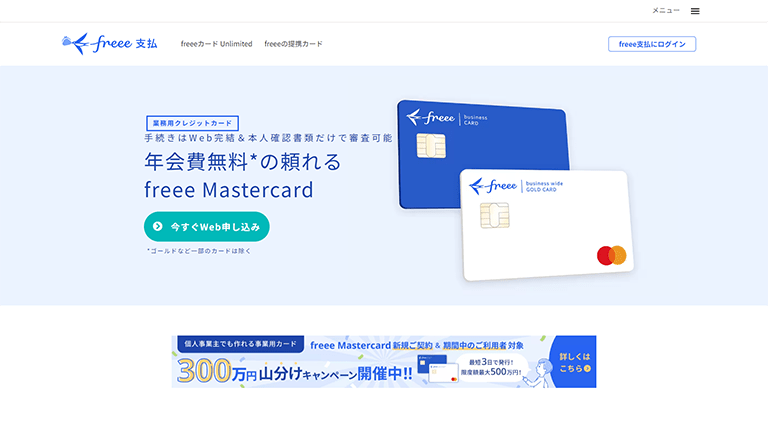

freee Mastercard

freee Mastercardは、ライフカード株式会社が発行する事業用クレジットカード。

freee Mastercardの一般カードは年会費永年無料で利用することが可能です。

利用限度額が10〜500万円までの「ライト」ならば、決算書を用意せずに代表者の本人確認資料のみでWebから申し込みができます。

加えて、最短3営業日で発行可能な点も魅力のひとつです。

また、freee会計の2,000円分ディスカウントクーポンや税理士・会計士などへの無料相談特典が付帯するのが嬉しいポイントです。

| 年会費 | 永年無料 |

|---|---|

| 利用可能額 | ショッピング枠:10~300万円 キャッシング枠:0~50万円 |

| ポイント還元率 | ー |

| 国際ブランド | Mastercard |

| 電子マネー | ー |

| 旅行傷害保険 | なし |

| ショッピング補償 | なし |

| ETCカード年会費 | 1枚まで無料 |

| 追加カード年会費 | 最大3枚まで無料 |

| 最短発行 | 最短3営業日 |

| 公式 | freee Mastercard公式サイト |

EX Gold for Biz S

オリコが発行する個人事業主向けのビジネスカード、EX Gold for Biz S。

年会費は初年度無料、2年目以降も2,200円(税込)と格安ながら、空港ラウンジや海外旅行保険などサービス面が充実しており、コスパ最強のビジネスカードと評されるほどです。

法人カードの中では審査通過率が高く、開業したての個人事業主・経営者の方には最適なカードでしょう。

また、オリコ EX Gold for Bizは、ビジネス向けのクレジットカードだけにビジネスシーンで活躍する付帯サービスが充実していることも大きなメリットのひとつ。

クラウド会計ソフト「freee」の標準プランの優待利用サービスや、福利厚生サービス「ライフサポート倶楽部」、融資金利優遇制度など、開業したての個人事業主の方に嬉しいサービスが揃っています。

| 年会費 | 初年度無料 次年度以降:2,200円(税込) |

|---|---|

| 利用可能額 | 10万円~300万円 |

| ポイント還元率 | 0.6% |

| 国際ブランド | VISA、Mastercard |

| 電子マネー | ー |

| 旅行傷害保険 | 海外:最高2,000万円(利用付帯) 国内:最高1,000万円(利用付帯) |

| ショッピング補償 | 年間最高100万円 |

| ETCカード年会費 | 無料 |

| 追加カード年会費 | なし |

| 最短発行 | 申し込みから2〜3週間程度 |

| 公式 | EX Gold for Biz S公式サイト |

事業用カードを選ぶ際に見るべき5つのポイント

ここでは事業用クレジットカードを選ぶ際のポイントについて解説します。

代表者の信用が重視され、事業の実績が浅くてもカードが作れる

開業してからまだ日が浅い場合でも、カードを申し込む個人事業主の信用情報に特別な問題がなければ、審査に通る可能性があります。

現在の事業を起こす前の職業や勤続年数、ローンなどの金融取引状況といった、事業の実績ではなく、個人の信用情報を重視するためです。個人事業主もお申し込み対象としている法人カードは、その傾向が強いといえます。

たとえ少額であっても安定した収入があることを証明できるよう、確定申告書の写しや納税証明書などをきちんと準備しておくことがポイントです。

カードにかかる年会費と、受けられる特典・サービスのバランスがいい

一般的に、クレジットカードは年会費が高くなるほど、付帯特典やサービスの充実度も上がります。

しかし、いくら特典やサービスが充実していても、自分にとって不要な内容ならあまり意味がありません。

年会費と利用できる付帯サービスのバランスを見極め、コストパフォーマンスを考慮して選ぶといいでしょう。

ポイント還元率が高い

法人カードの一般的なポイント還元率は0.5%です。

しかし、カード会社によっては、さまざまなサービスを提供しており、カードを利用することでポイント還元率を増やすことができます。

特定のお店で使用するとポイントが5倍になる、海外で使用するとポイントが2倍になるなどのサービスが充実しているか、カードを選ぶ際にチェックしましょう。

貯まったポイントを電子マネーなどに交換できるものもありますが、なかには交換率が下がるものもありますので注意が必要です。

自分がよく使うお店で還元率が増やせるかなど、使うシーンを想定して選ぶといいでしょう。

カード利用枠(利用可能額)が大きい

ビジネスカードを選ぶ際には、必ず1か月あたりの利用限度額を確認してください。

利用限度額に達して一時的にカードの利用が停止されると、経費が使えないなど、事業に悪影響を及ぼすおそれがあります。

カードの利用額が高額になりそうな場合や、月によって利用金額が変動する場合などは、最大でいくら使うかを想定して、限度額に余裕のあるビジネスカードを選びましょう。

ビジネス上うれしいサービスがある

法人カードには、ビジネスを行ううえであるとうれしいサービスがあります。

国内や海外の空港にある専用ラウンジを利用できたり、ETCカードを無料で発行できたりと、各社さまざまな特徴があります。

なかには、経理サポートや弁護士相談サービスがあるものや、新幹線のチケットレス(乗車券などを使わずに改札を通って乗車できる)サービスを利用できる法人カードもあります。

自身の業態に合ったサービスが付いているか、カードを選ぶ際にチェックしましょう。

個人事業主がクレジットカードの審査に通過する6つのコツ

まずは、個人事業主がクレジットカードの審査に通過する3つのコツについて解説します。

業態を証明できる公式サイトを作る

審査通過率を上げるポイント1つ目は、業態を証明できる公式サイトを作ることです。

カード会社が審査で事業内容を調べる際に、会社の公式サイトをチェックするケースも多いです。

そのため、公式サイトも用意しておくのが良いでしょう。

法人カードの審査に通らない原因に「起業して間もない」という個人事業主もいるかと思われます。

ただ、審査を進める際に、カード会社では「会社が事業をきちんと行っているかどうか」というチェックを行います。

存在するかどうかわからない業者に対して、法人カードは発行しないということですね。

その対策として「会社が事業をきちんと行っている」ことを伝えないといけません。

簡単な方法は、公式サイトを設置して事業内容を掲載することです。

- 会社概要(代表者の氏名、資本金、創業時期、会社所在地)

- アクセスマップ

- サービス概要

- オフィスの写真

- 主要取引先一覧

- 顧客や代表者の声

どこまで掲載するのかは明確ではありませんが、事業の実態がわかるようにすることが必要です。

もしも公式サイトの内容が心配な場合は、法人カードの申込書をカード会社へ郵送する際に、会社案内などを同封するのが良いでしょう。

事業規模に見合った必要最低限の限度額を設定する

審査通過率を上げるポイントの2つ目は、申し込みの際に申請する利用限度額を必要最低限に設定することです。

クレジットカードの限度設定額が事業規模に見合っていないと、審査を通過しにくくなってしまいます。

また申請額が低いほど、カード会社は貸し倒れのリスクを軽減できるため、審査に通りやすいといわれています。

そのため、自分の事業ではどれくらいの限度額で設定すべきか検討しておきましょう。

なお、あまりにも少ない限度額で設定してしまうと、事業に必要な支払いができなくなるリスクがあるため注意が必要です。

開業届を提出し収入を証明できるようにする

個人事業主がクレジットカードの審査通過率を上げるポイントの3つ目は、開業届を提出することです。

個人事業主は開業届を出しておくと審査通過の確率が高まります。

開業届を出すと、いわゆる自称「個人事業主」ではなく、正しい手続きを経たうえで事業を行っていることを証明できるため、信用力が増すのです。

また、開業届を提出して確定申告することで収入の証明にもなります。

収入証明もカード会社の信用獲得につながり、審査を通過しやすくなるでしょう。

利益が低くても安定的な収入を得るようにする

クレジットカードの審査通過率を上げるポイントの4つ目は、利益や売り上げが少ない場合でも確実な収入を得ていることの証明です。

少額でも安定した確実な収入を得ていることを証明できれば、カード会社からの信用性を高められます。

一方で総額年収が大きくても、利益や売上に大きな波がある場合は、審査通過が難しい場合もあります。

審査通過率を高めるためにも、少額でも年間を通して安定した収入を示すことが重要です。

同時に複数のカードを申し込まない

クレジットカードの審査通過率を上げるポイントの5つ目は、同時に複数のカードを申し込まないことです。

個人事業主向けのカードに限らず、同時に複数のカードに申し込まないようにするのは、クレジットカードを作る場合の鉄則です。

短期間に複数のカードやローンに申し込むと「申し込みブラック」と呼ばれる状況になってしまうため、注意しましょう。

申し込みブラックの人は、クレジットカード会社から「お金に困っている」、「返済能力がない」などの疑いをかけられて、審査に落ちる可能性が高まります。

カードの申し込み情報は6か月で消去されるので、申し込みブラックになってしまったら、6か月経過後に改めて申し込みするとよいでしょう。

記事まとめ

この記事では、事業用クレジットカードの発行をご検討中の方に向けて、個人用クレジットカードと法人用クレジットカードの違いや、個人事業主向けクレジットカード選びのポイントを解説。

個人事業主におすすめのビジネス用クレジットカード12選もご紹介しました。

事業用カードを選ぶ際に見るべき5つのポイントは以下の通りです。

それぞれのカードのメリットとデメリットを理解した上で、事業のスタイルにピッタリなカードを選びましょう。