年金だけでは暮らせない?物価上昇と老後の未来

最近、「買い物をするたびに“また値上がり?”」と感じることはありませんか?

食品やエネルギーの価格が高騰し、家計の負担が増す一方で、年金受給者にとってさらに大きな問題は、「物価が上がっても、年金はそれほど増えない」という現実です。

この記事では、物価上昇が与える年金への影響を詳しく解説いたします。

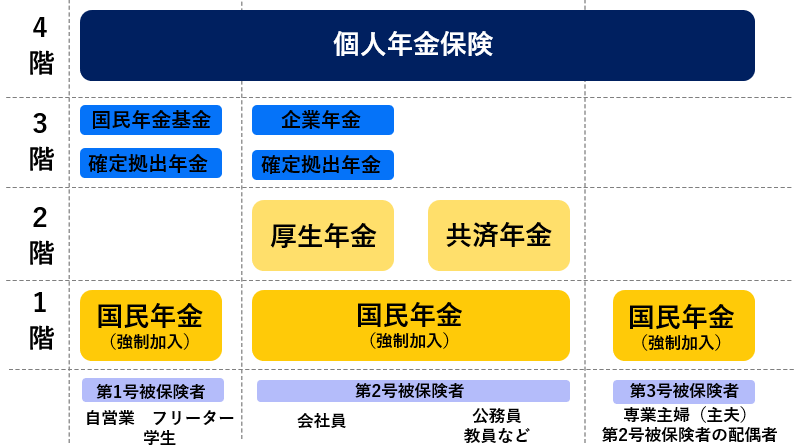

年金についておさらい

日本の年金制度は、老後の生活を支える大切な社会保障制度ですが、実際にいざという時に受け取る金額やその仕組みを正確に理解している人は少ないかもしれません。

ここでは、まず基本となる「国民年金」と「厚生年金」について改めておさらいし、今後の生活設計にどのような影響を与えるのかを見ていきます。

国民年金

国民年金は、20歳以上60歳未満のすべての国民が加入する基礎年金制度です。

自営業者、フリーランス、学生など、幅広い層が対象となっており、毎月定額の保険料を納めることで、将来的に老齢基礎年金、障害基礎年金、遺族基礎年金といった給付が受けられます。

現状、満額受給の場合でも月々10万円前後となるケースが多く、これだけで老後の生活を完全に支えるのは厳しいとされています。さらに、加入期間や納付状況によって受給額は大きく左右されるため、自分の将来設計に合わせた計画が求められます。

厚生年金

厚生年金は、主に会社員や公務員など給与所得者が加入する制度です。国民年金に上乗せされる形で支給されるため、国民年金のみの場合に比べて受給額は高くなる傾向があります。

しかし、厚生年金も現役時代の賃金水準や勤続年数、企業の業績などの影響を受けるため、将来受給できる金額に不確実性が伴います。

特に、非正規雇用や派遣契約など、働き方の多様化が進む現代では、厚生年金だけで十分な生活資金を確保できるかどうか、不安を感じる人も多いのが現状です。

これから年金を受け取る人は、どのくらいもらえるの?

実際に将来受給できる年金額は、加入期間、納付状況、さらには現役時代の収入など、さまざまな要因に左右されます。

国民年金だけの場合、満額受給しても月々の給付額は生活費としては不足することが多く、厚生年金に加入している場合でも、老後の医療費や介護費、生活費全般をカバーするには到底足りないという声が増えています。

具体的には、老後に必要な生活水準や希望するライフスタイルに応じて、年金以外の収入源を検討することが不可欠です。

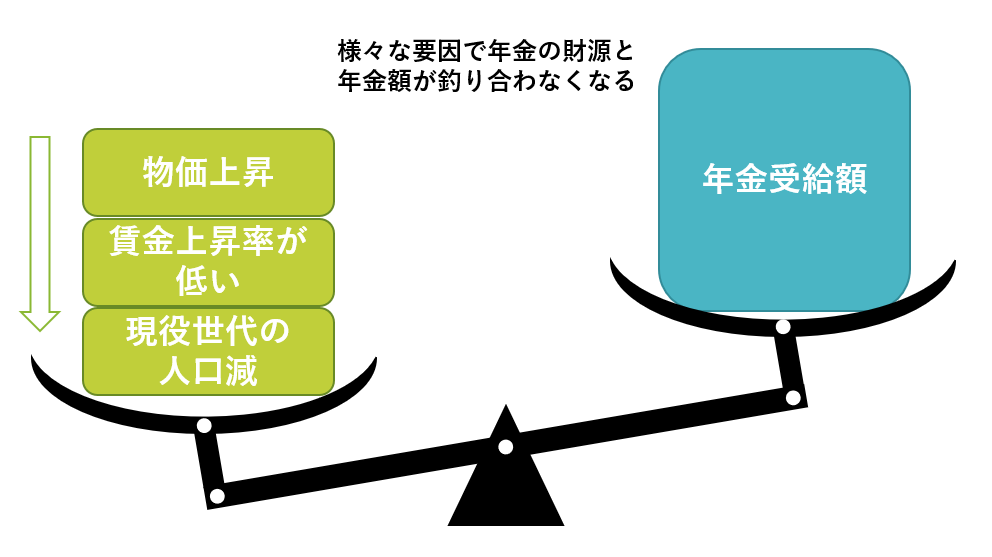

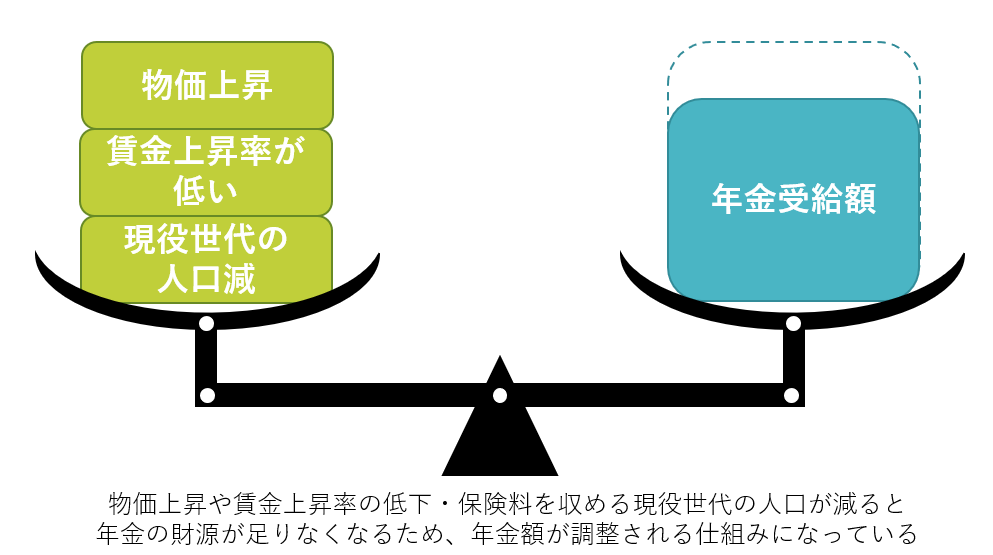

年金の受給額はどうやって決まるの?

年金受給額は、単に保険料を納めた期間だけでなく、国全体の経済情勢や現役世代の賃金水準、さらには制度上の調整メカニズムによって決定されます。

ここでは、主に「マクロ経済スライド」と「現役世代の賃金」の2点に焦点を当て、受給額がどのように決まるのかを解説します。

マクロ経済スライドで調整される

「マクロ経済スライド」とは、国全体の経済状況、特に物価水準や賃金動向に応じて、年金受給額を自動的に調整する仕組みです。

これは、景気後退時には受給額が抑えられ、経済が回復すれば上昇するという仕組みですが、実際には近年の低成長やデフレ傾向の影響で、大幅な受給額の増加は期待しにくい状況です。

たとえば、現行制度下では、物価や賃金の伸びが鈍いまま、受給額はほぼ横ばいとなる可能性が高く、将来の生活設計に不安を感じる要因となっています。

このような状況になると、年金の財源を確保することが難しくなります。

そこで、マクロ経済スライドを適用させ、物価上昇や賃金上昇率の低下など様々な要因を総合的に判断し、年金の調整額を決定し財源が不足しないように調整をしています。

現役世代の賃金が上がれば、受給額も増加する

もうひとつの要因として、現役時代の賃金水準が挙げられます。厚生年金の場合、現役時代に多くの保険料を納めることができれば、その分受給額も増加します。

しかし、ここ数十年にわたり、日本全体で賃金の伸びが停滞している現実を踏まえると、現実的には大幅な受給額のアップは期待しにくいと言えます。

特に、正規雇用以外の働き方が増加する中で、賃金の伸びにばらつきが生じるため、全体としての年金受給額が大きく向上する可能性は低い状況です。

物価上昇の影響ってどのくらいある?

年金受給額が固定的である一方、生活費や日常の支出は物価の上昇とともに増加しています。

ここでは、物価上昇がもたらす具体的な影響について、いくつかの観点から詳しく見ていきましょう。

生活費の負担が増加する

食品、光熱費、住居費など、日々の生活に必要な支出は、物価の上昇に伴い着実に増加していきます。

特に、年金生活に入った場合、収入源が固定されるため、急激な物価上昇は家計に大きな圧迫をもたらします。

例えば、エネルギー価格の高騰や食料品の値上がりは、日常生活に直結するため、将来の生活水準を維持するのが難しくなるでしょう。

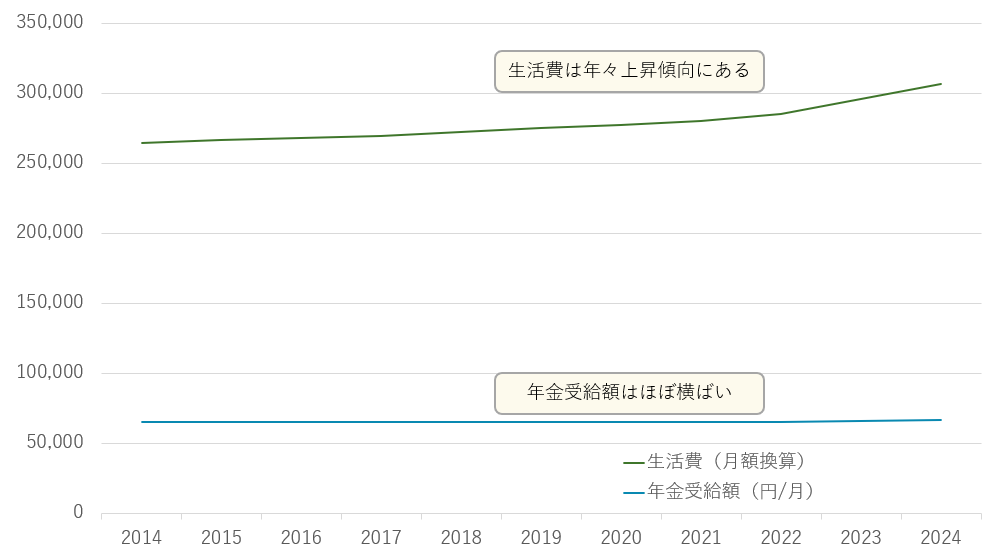

生活費はどんどん上昇している

厚生労働省の過去10年間の年金受給額と総務省統計局の過去10年のCPI(消費者物価指数)を見ると以下のような数字になります。

| 年度 | 年金受給額(円/月) | 生活費(月額換算) |

|---|---|---|

| 2014 | 65,000 | 200,000 |

| 2015 | 65,000 | 202,000 |

| 2016 | 65,008 | 203,500 |

| 2017 | 65,041 | 205,000 |

| 2018 | 65,075 | 207,500 |

| 2019 | 65,141 | 210,000 |

| 2020 | 65,250 | 212,500 |

| 2021 | 65,320 | 215,000 |

| 2022 | 65,500 | 220,000 |

| 2023 | 66,250 | 230,000 |

| 2024 | 67,000 | 240,000 |

年金受給額は、ほぼ横ばいに推移しているのに対し、生活費は年々上昇傾向にあることがわかります。

引用:総務省統計局 消費者物価指数(CPI)結果

https://www.stat.go.jp/

貯蓄の価値が下がる

インフレーションが進むと、今日の1万円の価値が将来的には目減りしてしまいます。

銀行預金の金利が低い現状では、預けたお金の実質的な購買力が低下するため、十分な老後資金を貯めることが難しくなります。

物価が上昇すると、貯金の価値は実質的に目減りしてしまいます。

将来に備えるためには、貯金とともに、資産運用などを取り入れて将来に備えることも選択肢のひとつです。

社会保障制度の自己負担額が上がる可能性がある

近年の社会保障制度の財政悪化の影響から、医療費、介護費、さらには年金制度自体における自己負担額が今後増加する可能性が指摘されています。

もし、医療費や介護費が大幅に上昇すれば、年金だけではそれらの費用をまかなうことが難しくなるでしょう。これにより、老後の生活の質が低下するリスクがあるため、早めに対策を講じる必要があります。

物価上昇が続けば、年金だけでは足りないって本当?

これまでの説明から、固定された年金受給額と上昇し続ける生活費や物価とのギャップが、将来的な生活設計に大きな影響を与えることが明らかになってきました。

では、実際に物価上昇が続いた場合、年金だけで生活を支えることは可能なのでしょうか。

年金受給額は横ばいで推移している

現行制度においては、マクロ経済スライドの影響などにより、年金受給額は大きな増加が期待できず、ほぼ横ばいの状態が続く可能性が高いです。

現役時代の賃金水準が大きく向上しない限り、老後に受給できる金額は現状維持、もしくは僅かな上昇にとどまると予想されます。

物価は年々上昇している

年金受給額は横ばいで推移していく一方で、物価上昇は、年々上昇傾向にあります。

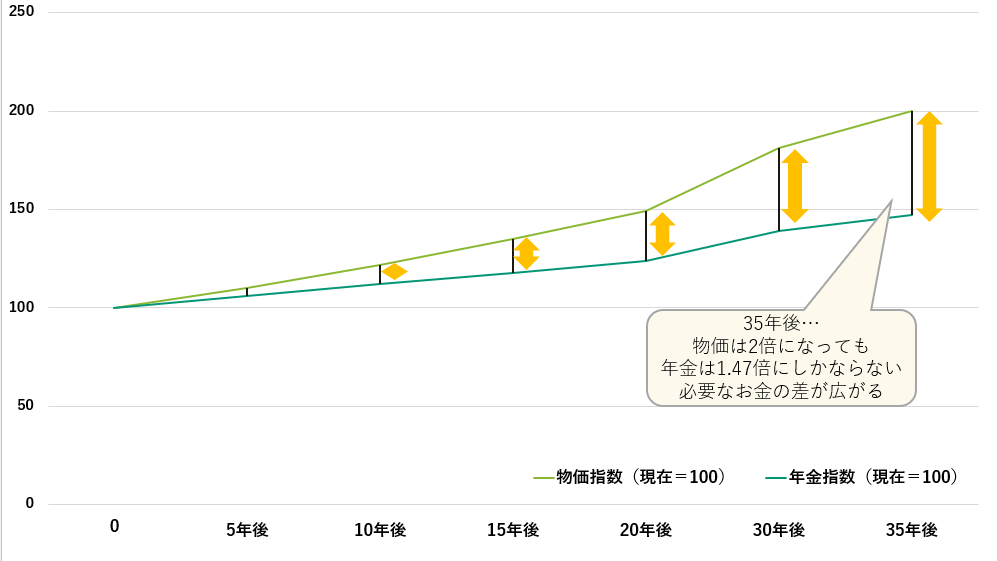

例えば、2024年の財政調査では将来の経済状況や年金財政の見通しを評価するために様々なケースを設定しています。

このまま物価上昇が上昇していき、年率2%の推移で上昇していく場合、年金改定率は1.1%(物価上昇率2.0%からマクロ経済スライドの調整率0.9%を差し引いたもの)となります。

| 経過年数 | 物価指数(現在=100とする) | 年金指数(現在=100とする) |

|---|---|---|

| 0年後(現在) | 100 | 100 |

| 5年後 | 110 | 106 |

| 10年後 | 122 | 112 |

| 15年後 | 135 | 118 |

| 20年後 | 149 | 124 |

| 30年後 | 188 | 139 |

| 35年後 | 200 | 147 |

それぞれを計算すると経過年数に応じて物価と年金は以下のようなものになります。

参照:厚生労働省 将来の公的年金の財政見通し(財政検証)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/zaisei-kensyo/index.html

現在は、物価上昇と年金指数にそこまでの乖離はありません。

しかし、このまま物価上昇が継続していく横ばいしていく年金だけでは、生活を維持することが難しくなります。

グラフにも記載しておりますが、35年後物価は今の2倍になったとしても年金は1.47倍にしか増えず、生活を維持してくために必要なお金の差はどんどん広がっていってしまいます。

物価上昇に年金だけで備えるのは難しい

このように、物価上昇による実質的な生活費の増加と、年金受給額の停滞とのギャップは、将来の老後生活に大きな不安をもたらします。

特に、医療費や介護費など予測困難な支出が発生した場合、年金だけに依存した生活では経済的な余裕を持つのは非常に難しいと言えます。多くの専門家が、年金だけに頼る生活はリスクが高いと警鐘を鳴らしているのもこのためです。

物価上昇に備えるためには何ができる?

年金だけでは将来の生活費全体をカバーするのは困難であるとした場合、現役時代から自助努力として行うべき対策が求められます。

ここでは、特に有効な「資産運用」と「保険」の2点について詳しく解説します。

資産運用

預金だけでは物価上昇に備えることは難しく、資産の実質的な価値が低下してしまいます。

そこで、株式、債券、投資信託、不動産など、複数の金融商品に分散して投資を行うことが重要です。

長期的な視点で資産運用を行うことで、複利効果や再投資効果が働き、資産が着実に増加する可能性があります。

さらに、リスクを分散するために、リスク許容度に応じたポートフォリオの組み立てが不可欠です。

ファイナンシャルプランナーや投資の専門家に相談することで、自分に合った運用プランを構築できるため、早めの対策が将来の安心につながります。

保険

保険は、老後の生活資金だけでなく、万が一の医療費や介護費用、さらには予期せぬ事故や病気に対する備えとしても有効です。

終身保険、医療保険、介護保険など、自分のライフスタイルや将来のリスクに合わせた保険商品を選択することで、年金だけでは補えない部分をカバーすることができます。

保険料の支払いと給付内容のバランスをしっかりと見極め、無理のないプランで加入することが大切です。

記事のまとめ|早めの相談が将来に備える第一歩

本記事では、現在の年金制度の仕組みや受給額の決定要因、そして物価上昇がもたらす影響について詳しく解説してきました。

国民年金と厚生年金の受給額は、現行の制度では大幅な増加が見込まれず、実際に受け取れる金額はほぼ横ばいか微増にとどまるのが現実です。

一方で、日々の生活費や医療費、介護費用は着実に上昇しており、インフレーションの影響を受ける中で、年金だけに頼る生活は将来的に大きな不安材料となります。

※具体的な資産運用、保険のご契約、年金受給に関する判断につきましては、必ず専門家とご相談の上、慎重に行っていただくようお願い申し上げます。

個人向けの資産運用コンサルティングを中心に活動し、新人賞、社長優秀賞などを数多く受賞。

退職後、資産運用だけでは本当の解決ができないという思いから、2020年に一般社団法人証券相続普及協会を設立、代表理事に就任。

終活カウンセラー1級や上級相続診断士の資格も取得し、現在はお客様の大切な資産を「ふやす、まもる、つなぐ」をモットーに活動している。

【代表著書】

誰にでもやさしく教えてくれる 会社を退職する前に知っておくべき「退職金運用の基礎知識」

■Amazon売れ筋ランキング4部門で1位を獲得■

-「AmazonPOD総合」

-「国際会計」

-「統計法・人口統計・資源統計」

-「遺言・相続・贈与」

※2024年9月30日調べ